2014-02-09

2014-02-09 974

974Организация и информационное обеспечение стратегического планирования на макроуровне в Российской Федерации

Содержание анализа внешней среды корпорации

| Спрос | Предложение | Конкурентные условия |

| Состояние спроса на продукцию | Возможности производства | Внешняя конкуренция |

| Размер рынка | Структура затрат на производство продукции | Потенциальные конкуренты |

| Возможности роста спроса | Система распространения продукции | Клиенты |

| Природа роста | Возможности сектора (подотрасли) | Поставщики |

Анализ внутреннего состояния корпорации позволяет определить элементы, которые могут проявиться либо как преимущества, либо как недостатки, возникшие под влиянием внешней среды. Эти элементы составляют достаточно широкий спектр ресурсов организации (табл. 1.3).

Таблица 1.3

Содержание анализа внутреннего состояния корпорации

| Производство | Размеры и мощности Вид и степень интеграции Тип и возраст оборудования Источники поставок Тенденции производительности и инновационные возможности Нормирование работ Уровень брака (менеджмент качества) |

| Маркетинг | Номенклатура продукции Качество продукции с позиции потребителя Размеры и доля рынка Качество маркетинговых исследований Эффективность применения рекламы Организация продаж и сервиса |

| Финансы | Активы Валовые накопления Доходность Источники денежных поступлений Показатели баланса |

| Персонал и управление им | Наличие и качество программ обучения Процедуры привлечения и отбора кадров Анализ трудовых операций Содержательность работы Система вознаграждений |

| Организационная структура. Власть и лидерство | Тип организационной структуры Характер делегирования полномочий Отношения между менеджерами и исполнителями Характер власти Эффективность менеджмента |

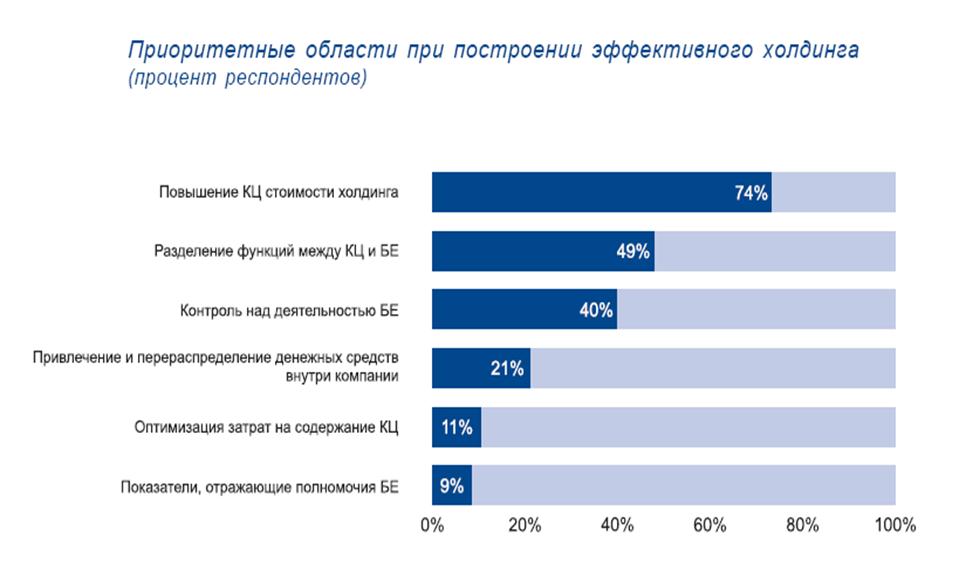

Большинство авторов утверждают, что анализ факторов, представленных в таблицах 1.3 и 1.3, позволяет сформулировать будущие цели, отвечающие избранной миссии. Заметим, однако, что представленный в таблицах подход скорее отражает современное состояние, нежели позволяет оценить будущее. Более того, не обладая инструментом прогноза по большинству оцениваемых характеристик, он не допускает формальный и количественно обоснованный выбор целей. Именно поэтому руководство реальных корпораций (корпоративный центр, КЦ) фактически отказывается от рекомендаций теоретиков, помещая оценку бизнес-единиц (БЕ) по характеристикам из приведенных таблиц на последнее место в приоритетах своей деятельности (рис. 1.4) [6].

Рис. 1.4. Приоритеты в деятельности корпоративного центра (КЦ)

Источник:Исследование практики корпоративного управления в России. – М.: Российский институт директоров, 2007,https://www.rid.ru/

Этим же фактом, очевидно, руководствовался и известный специалист по менеджменту П. Друкер, предложивший 8 ключевых пространств, в рамках которых организация определяет свои цели:

· положение на рынке (выраженное в показателях конкурентоспособности);

· инновации (чаще всего новые способы ведения бизнеса, новые товары, новые рынки, новые технологии, использование новых методов организации производства);

· производительность (результативность производства) как соотношение объемов продукции и затрат на ее производство;

· ресурсы (сравнение наличного уровня материально-производственных запасов, оборудования, денежной наличности с необходимым и определение будущих потребностей);

· доходность (прибыльность);

· управление производством (качество менеджмента операций);

· качество персонала (способность выполнять трудовые функции и отношение к работе);

· социальная ответственность, понимаемая как обязанность бизнеса способствовать благосостоянию общества.

Наиболее значимыми в данном перечне всегда признавались финансовые цели(прибыль и показатели доходности). В корпоративном управлении российских компаний это проявилось наиболее ярко. Начиная с 2007г. в большинстве российских холдингов наметился переход к стоимостной модели управления (value based management), в которой основной задачей, формулируемой собственниками перед менеджментом, становится управление стоимостью компании, т.е. прежде всего капитализацией генерируемых бизнесом денежных потоков, а не самими потоками. Вслед за этим и теоретики провозгласили, что «основной задачей эффективного собственника должно являться создание ликвидной стоимости, а также создание системы стратегического управления стоимостью компании с целью ее максимизации». При этом, признавая важность фундаментальных показателей, в том числе входящих в табл. 1.2, 1.3, приоритет все же стали отдавать повышению рыночной капитализации путем спекуляций на фондовых рынках, включения в различные рейтинги и формирования благоприятного имиджа корпорации. Соответственно основной методологической трудностью авторы данной концепции считали разработку инструментария оценки вклада нефундаментальных факторов – «внутреннее качество корпоративного управления (на самом деле правления, прим. авт.), фри-флоат акций, дивидендная политика…» в увеличение стоимости, поскольку «концепции и практические методики управления фундаментальными показателями достаточно хорошо изучены и отработаны на практике».

Принципиально не согласен со второй частью данного тезиса. Именно отсутствие у российских корпораций практически применимых методик стратегического анализа привел к отрицанию необходимости формального анализа фундаментальных факторов. Преодолению этого недостатка в нынешнем отрезвлении и признании кризиса финансовой системы во многом составят наш курс.

Финансовый кризис 2008 года и последующие годы убедительно показали, что технический анализ фондового рынка не может служить инструментом разработки даже инвестиционной стратегии, а уж тем более претендовать на роль методологии построения общей корпоративной стратегии. К примеру, такие его составляющие, как анализ временных рядов по Боксу-Дженкинсу и теория коинтеграции Грейнджера, отмеченные Нобелевскими премиями по экономике, оказались абсолютно несостоятельными в прогнозе фьючерсных цен на нефть, а, значит, и капитализации нефтяных компаний. К примеру, использовавшее технический анализ Управление энергетической информации США в начале 2007г. прогнозировало в среднесрочной перспективе понижение уровня цен до диапазона в 55-45 долларов за баррель. Последовавшие в 2007-2008гг. и всем хорошо известные события показали «ценность» таких сценариев и прогнозов, опирающихся на технический анализ. Цена на нефть продемонстрировала невероятные взлеты и падения. В начале 2008 года баррель нефти марки Brent торговался на уровне 90 долларов, к середине лета за ту же бочку инвесторы готовы были платить 150 долларов (+65%). Но в конце августа рынок нефти обрушился до значений четырехлетней давности (40 долларов за баррель).

Таким образом, даже в крупных корпорациях и устойчивых отраслях долгосрочное реактивное планирование работать перестает. Нужны новые идеи и подходы.

Ю.А. Маленков отмечает:

«Утверждение о том, что можно обойтись без разработки собственных систем и методов управления и заимствовать зарубежные аналоги, подобно тому как покупают за рубежом автомобили, текстиль, станки, явно или неявно присутствует во многих научных разработках, учебниках, статьях, которые продвигают на российский рынок управления готовые зарубежные модели, методики, системы и структуры управления. … в российские системы подготовки кадров хлынул поток новой литературы. … Во многих публикациях в сфере управления воспроизводятся одни и те же методы и подходы, без их критического осмысления и оценки, без предложений альтернативных и более эффективных вариантов. … это … будет одним из самых крупных стратегических просчетов в российской экономике.

…Формирование нового типа стратегического мышления российских руководителей на основе высоких технологий активного обучения является одним из главных условий развития экономики и общества в целом».

Динамизм экономических и социальных процессов, быстрое изменение конъюнктуры на внутреннем и внешнем рынках, необходимость стабильного развития общества значительно усиливают роль стратегического планирования в масштабах государства (отрасли).

Стратегический характер планирования в масштабах государства (отрасли) проявляется в следующих чертах:

· ориентация на решение ключевых, определяющих целей системы, т.е. тех, от достижения которых зависит ее выживание и социально-экономический прогресс;

· устремленность в перспективу (как правило, на период более одного года);

· увязка намеченных целей с объемом и структурой ресурсов, причем как наличных, так и тех, которые будут созданы в планируемой перспективе;

· учет воздействия на управляемый объект внешней среды и разработка мероприятий, ослабляющих либо использующих ее влияние при решении стоящих перед системой задач;

· адаптивный характер, то есть способность предвидеть изменения во внешней и внутренней среде и приспособить к ним процесс функционирования управляемого объекта.

Основными процедурами стратегического планирования являются: стратегическое прогнозирование (стратегические прогнозы); программирование (проекты стратегических программ); проектирование (проекты стратегических планов различных уровней).

Прогнозирование — предвидение состояния объекта прогнозирования в определенный момент в будущем.

Эта процедура может быть основана либо на анализе тенденций развития объекта за соответствующий период в прошлом (обычно трехкратный по отношению к периоду прогноза) и экстраполяции этих тенденций в будущее (генетический подход), либо на использовании нормативных расчетов (нормативный или телеологический подход). Содержанием же стратегического прогнозирования является разработка долгосрочных и среднесрочных прогнозов, касающихся национальной экономики в целом, ее составных подсистем и элементов.

Стратегическое прогнозирование в рамках планирования имеет и управленческий аспект: использование прогнозов экономического и социального развития общества создает необходимые предпосылки повышения уровня подготавливаемых управленческих решений.

Полиструктурный (множественный) характер проблем, решаемых современным государством, его отдельными подсистемами, а также непосредственно хозяйствующими субъектами порождают необходимость разработки целой системы прогнозов.

По масштабу прогнозирования выделяют:

· макроэкономические (развитие национальной экономики в целом) и структурные (межотраслевые и межрегиональные) прогнозы;

· прогнозы развития отдельных комплексов национальной экономики (топливно-энергетического, агропромышленного, инвестиционного, производственной и социальной инфраструктуры, финансово-кредитного и т.д.);

· прогнозы отраслевые и региональные;

· прогнозы деятельности хозяйствующих субъектов, их ассоциаций и отдельных производств.

По времени и характеру решаемых проблем прогнозы подразделяются на:

· стратегические и тактические;

· оперативные;

· краткосрочные;

· среднесрочные;

· долгосрочные и дальнесрочные.

Оперативный прогноз имеет период упреждения до одного месяца; краткосрочный — от 1 месяца до 1 года; среднесрочный — от года до пяти лет; долгосрочный — от 5 до 15—20 лет; дальнесрочный — свыше 15—20 лет.

В зависимости от характера исследуемых объектов выделяют следующие прогнозы:

· развития экономических, социальных и внутриполитических отношений; социально-экономических предпосылок и последствий НТП;

· динамики национальной экономики (темпов, факторов и структуры развития); воспроизводства населения, состояние рынка труда, подготовки кадров; экономического использования природных ресурсов и состояния природной среды;

· уровня и качества жизни населения, доходов и цен;

· развития финансово-кредитных отношений;

· воспроизводства основного капитала и объема инвестиций в него; внешнеэкономических связей и международных отношений.

По функциональному признаку (направлениям прогнозирования) прогнозы подразделяют на поисковые (генетические) и нормативные (телеологические).

Поисковый прогноз при определении будущего состояния объекта прогнозирования отталкивается от его прошлого и настоящего, нормативный прогноз разрабатывается в обратном порядке: от заданного состояния в будущем к существующим тенденциям и необходимым изменениям в направлении поставленной цели.

Программирование является второй ступенью в процедуре стратегического планирования. Оно базируется на прогнозных разработках и имеет своей целью составление проектов целевых комплексных программ развития экономики страны, разрешения межотраслевых, отраслевых, региональных и локальных (на уровне хозяйствующих субъектов) проблем. При этом под программой в стратегическом планировании понимают целеполагание (определение состояния объекта управления в заданный момент) и систему согласованных по срокам, ресурсам и исполнителям мероприятий, обеспечивающих достижение этого состояния.

Разрабатываемая на любом уровне управленческой иерархии программа должна содержать:

· перечень решаемых ею задач;

· совокупность и последовательность мероприятий, с помощью которых она реализуется;

· расчет прямых и косвенных затрат основных видов используемых ресурсов;

· распределение заданий по срокам и исполнителям.

Особое место в стратегическом планировании занимают целевые комплексные (стратегические) программы. С тержень целевой комплексной программы (ЦКП) - цель, вокруг которой группируется комплекс разнообразных мероприятий, составляющих основное содержание программы. Единая цель ЦКП развертывается в совокупность задач, реализуемых конкретными исполнителями при определенном ресурсном обеспечении. ЦКП обычно охватывает все стадии воспроизводственных процессов: производство, реализацию, потребление и накопление программируемого продукта. Поэтому взаимоувязка мероприятий в ЦКП обусловлена не только единством цели, но и общностью конечной продукции, используемых технологий, сырьевых ресурсов, производственной базы и инфраструктуры. Перечисленные особенности и придают стратегическим целевым программамкомплексный характер.

Комплексные целевые программы федерального уровня разрабатываются, прежде всего, как программы развития национальной экономики. На их основе осуществляется обоснование стратегических решений, обеспечивается концентрация ресурсов на перспективных направлениях, достигается сбалансированность мероприятий и согласованность деятельности хозяйствующих субъектов, субъектов федерации и центральных органов власти в решении поставленных задач.

Заключительной ступенью всех процедур стратегического планирования является проектирование. В процессе проектирования разрабатываются варианты стратегического плана соответствующего объекта управления. Проект не является директивой, подлежащей безусловному исполнению. Свойство директивности (обязательности) он приобретает после его утверждения в установленном порядке. Единственным видом плана, имеющим силу закона в условиях рыночного хозяйства, является государственный бюджет.

Эффективное регулирование социально-экономического развития Российской Федерации предполагает наличие и четкое функционирование системы органов, осуществляющих практическую деятельность в сфере стратегического планирования. Такая система органов в настоящее время создана и включает в себя законодательные и исполнительные органы власти.

Законодательные органы власти Российской Федерации, представленные Государственной думой и Советом Федерации Федерального Собрания обеспечивают правовую базу государственного регулирования, прогнозирования, стратегического программирования и планирования, рассматривают и утверждают федеральный бюджет — ядро общегосударственной системы планирования.

Исполнительный орган власти — Правительство РФ - осуществляет практическую работу по регулированию и стратегическому планированию всех аспектов жизнедеятельности общества. Систему рабочих органов Правительства РФ, принимающих непосредственное участие в регулировании экономики и плановой работе, входят министерства РФ, состоящие из федеральных агенств и служб(экономики, финансов, науки и технологий, природных ресурсов, сельского хозяйства и продовольствия, топлива и энергетики, труда и социального развития, общего и профессионального образования, транспорта и т.д.)

Центральное место в системе этих органов занимает Министерство социально-экономического развития и торговли РФ (далее Минэкономики). Свою работу в области стратегического планирования Минэкономики РФ осуществляет, руководствуясь Федеральным Законом «О государственном прогнозировании и программах социально-экономического развития Российской Федерации». В этом законе очерчиваются цели и задачи плановой работы на федеральном уровне, система разрабатываемых исполнительной властью плановых документов, назначение и общая характеристика входящих в эту систему структурных элементов, а также механизм реализации содержащихся в них установок по экономическому и социальному развитию страны.

Рабочим документом государственного регулирования социально-экономических процессов является Программа социально-экономического развития Российской Федерации на среднесрочную перспективу. В ее основу кладутся положения, содержащиеся в послании Президента Российской Федерации. Программа, как правило, состоит из следующих десяти разделов: 1. Итоги социально-экономического развития Российской Федерации за предыдущий период и характеристика состояния экономики Российской Федерации. II. Концепция программы социально-экономического развития Российской Федерации на среднесрочную перспективу. III. Макроэкономическая политика. IV. Институциональные преобразования. V. Инвестиционная и структурная политика. VI. Аграрная политика. VII. Экологическая политика. VIII. Социальная политика. IX. Региональная экономическая политика. X. Внешнеэкономическая политика.

Для решения задач стратегического характера, касающихся отдельных экономических и социальных проблем Минэкономики и заинтересованные ведомства (субъекты федерации)разрабатывают Федеральные целевые программы.

При принятии долгосрочных решений перед предприятием стоит целая совокупность стратегических целей. В настоящее время наиболее важными являются цели в области научных исследований и разработок.

Современные принципы управления инновациями означают одновременное развитие в процессе "взаимозависимого" обучения ("mutually dependent" learning), в котором "реальные" потребности рассматриваются и решаются в свете технологически осуществимых концепций и возможностей. В этой связи Arie de Geus, специалист по корпоративному планированию в компании Shell, особенно красноречиво выразил суть вышеописанного подхода в следующей фразе: "Обучаться быстрее, чем ваши конкуренты может стать единственным устойчивым конкурентным преимуществом". Такой подход к выполнению НИОКР - это наметившаяся тенденция, обусловленная переходом к инновационной экономике.

В 1970-1990 гг. западные фирмы переходят от стратегического планирования к стратегическому менеджменту своей деятельности, который также называют рыночным, подчеркивая при этом внешнюю ориентацию управления организацией. Такой подход к управлению позволяет хозяйствующим субъектам перейти от реактивной формы управления (принятие управленческих решений как реакция на текущие проблемы) к управлению на основе анализа и прогнозов. Это позволяет не только реагировать на изменения внешней среды, но и создавать их, влиять на них. Методологический принцип современного стратегического управления заключается в построении стратегии не от прошлого к настоящему, а от будущего через прошлое к настоящему и определяется как управление "на основе гибких экстренных решений".

Таким образом, возникновение методологии стратегического управления, что и инновационного менеджмента, принято рассматривать с точки зрения эволюции систем планирования как реакции хозяйствующих субъектов на усложнение внешних условий ведения бизнеса.

Брайн Твисс также сравнивает инновационное и стратегическое планирование и выделяет некоторые аспекты их взаимосвязи. В частности, при принятии решений в отношении стратегии НИОКР он говорит о необходимости рассмотрения таких стратегических факторов, как анализ внешнего окружения, размещение ресурсов и корпоративная стратегия. Технология, отмечает он, является "главной движущей силой изменений организаций, потенциально способной предоставить им новые возможности. Поэтому технологи должны принимать активное участие в процессе принятия стратегических решений, ведь лишь они могут оценить величину этого потенциала".

Тенденции развития и влияния НТП свидетельствуют об актуальности интеграции стратегического и инновационного менеджмента. Ведь любая стратегия - это изменения, а любые изменения, направленные на совершенствование какого-либо процесса, - это инновации. Одного участия технологов в стратегических вопросах недостаточно. В мире новых технологий стратегия и инновации должны слиться воедино (см. рис. 2). Речь идет о том, чтобы во главе каждого стратегического плана стояла задача по разработке и выведению продуктовой инновации и/или освоению новых процессных технологий.

Рис. 2. Взаимопроникновение стратегического и инновационного менеджмента

Взаимопроникновение стратегического и инновационного управления может привести к тому, что возможно в будущем эти два вида менеджмента, один из которых сегодня относится к общему управлению (стратегический), а другой к функциональному (инновационный), полностью интегрируются. Такое предположение основано на том, что инновации все больше и больше определяют генеральную линию перспективного развития предприятия.

Подтверждением сказанному может служить общность функций стратегического и инновационного менеджмента в процессе управления предприятием (цикла управления)

Теперь рассмотрим перспективы России в переходе к инновационной экономике. Вопрос этот имеет двойную природу: внешнюю и внутреннюю.

Так, в Концепции инновационной политики РФ на 2001-2005 годы говорилось, что в XXI веке положение страны в геополитической конкуренции, наряду с образованием и здоровьем населения, будут определять развитие науки и ключевых производственных систем новейшего технологического уклада, возможности информационной среды, а также способность хозяйственного механизма генерировать высокую инновационную активность [6]. Отсюда следует, что вопрос перехода к инновационной экономике - это вопрос геополитический. И здесь следует придерживаться того принципа, что ни одна страна не может быть конкурентоспособной во всех сферах одновременно. Отсюда вполне логично, что руководство страны в своей Концепции обозначило ряд отраслей, в которых Россия еще сохранила конкурентоспособность на мировом уровне. В эту группу входят топливно-энергетический комплекс, черная и цветная металлургия, химическая, деревообрабатывающая, авиационная и аэрокосмическая промышленности, приборостроение, судостроение, отдельные подотрасли военно-промышленного комплекса. Здесь повышение инновационной активности следует признать задачей государственной важности. Еще в 2010 году по оценкам российских специалистов у России оставалось не более трех-пяти лет на то, чтобы привести состояние этих отраслей в соответствие с изменившимися мировыми требованиями и стандартами. Но и они (эти годы) оказались потерянными. Россия находится в глубокой научно-технологической зависимости как от стран Запада, так и от Китая.

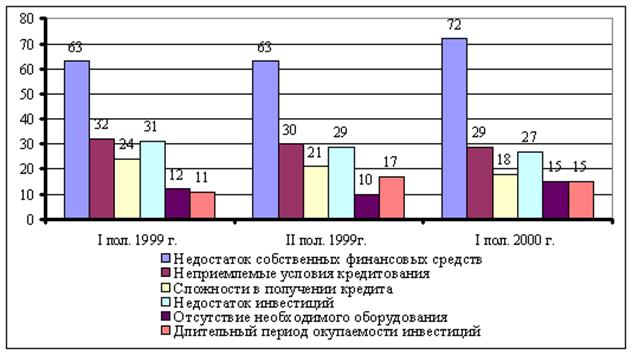

Что касается других отраслей, таких как пищевая, автомобильная, отдельные направления машиностроения, фармацевтики, то они косвенно подпадают под "геополитический" статус, потому как от них зависит здоровье и благосостояние населения. Это те отрасли промышленности, которые сегодня ориентированы в большей степени на внутренний рынок, т.е. на отечественного потребителя. Рассмотрим ситуацию, которая складывается здесь, более подробно и, прежде всего, приведем факторы, сдерживающие инновационную деятельность на таких промышленных предприятиях (см. рис. 3) [7].

Рис. 3. Факторы, сдерживающие инновационную деятельность на промышленных предприятиях (в % от общего числа обследованных предприятий)

Из рис. 3 видно, что среди основных факторов, сдерживающих инновационную деятельность, руководители обследованных промышленных предприятий называли, прежде всего, недостаток собственных ресурсов, кредитных средств и инвестици й. Однако, главная причина инновационной пассивности видится не в отсутствии финансовых ресурсов, а скорее в качестве инновационного менеджмента на самих предприятиях. Общеизвестно, что деньги - это не настолько редкий ресурс. В корне отсутствие собственных средств скорее связано с нехваткой перспективных проектов, а также лидера-новатора, способного организовать их разработку и реализацию. Что касается стратегической деятельности вообще и инновационной в частности, то здесь в качестве альтернативы "официальным" сдерживающим факторам можно предположить две такие причины, как "нежелание" и "неумение" осваивать новые технологии.

Настораживающим подтверждением сказанному служит тот факт, что среди предприятий, не осуществляющих инновации (335 из 770 обследованных), сохраняется неизменно высоким удельный вес тех, руководители которых не видят необходимости в инновационной деятельности, т.е. попросту не желают ею заниматься. Таких 37 - 38 % предприятий. Одним из объяснений такому поведению может служить заинтересованность менеджеров в краткосрочной прибыли по сравнению с долгосрочной. Эта причина является во всем мире одной из самых острых проблем управления организацией. Частой является такая практика, когда руководители, преследуя свои собственные интересы, избирают стратегию "снятия сливок" вместо стратегии "роста", обеспечивая тем самым высокие показатели деятельности предприятия в краткосрочном периоде и ставя под сомнение его долгосрочные конкурентные преимущества.

Однако, при всем при этом таким предприятиям не стоит забывать о тенденциях, складывающихся на потребительском рынке. Сегодня для удовлетворения нужд потребителей и сохранения конкурентоспособности продуктовый ассортимент необходимо полностью менять за период от 3 до 5 лет. У тех же, кто продолжает применять устаревшую технологию, убытки гарантированы. И уже доказано, что со временем они либо разоряются, либо вынужденно переходят к внедрению инноваций. Примеры здесь найти не сложно. Подавляющее большинство отечественных предприятий в последние двадцать лет оказались не способными (по известным причинам) внедрять новые технологии и производства. Самое бoльшее, что смогли сделать наши товаропроизводители, - это изменить форму или цвет товара. А такие "косметические" изменения (их можно отнести к псевдоинновациям) по своей сути тормозят развитие технического прогресса, так как средства, вместо того чтобы быть вложенными в новые технологии, хоронят в упаковочном оборудовании, чаще всего устаревшем. Настоящий прорыв в экономике (что тоже уже доказано) может быть достигнут только за счет базисных и улучшающих инноваций, которые могут стать основой формирования техники и технологий нового поколения и удовлетворить тем самым постоянно меняющие запросы потребителей.

В качестве частных методов современная литература по управлению рассматривает технологии стратегического менеджмента, охарактеризованные в табл. 2.1.

Таблица 2.1

Частная методология стратегического менеджмента

| Этапы стратегического менеджмента и их содержание | Применяемы подходы и технологии |

| Ситуационный анализ | |

| Макроокружение организации: • экономика и политика; • технология и экология; • правовое обеспечение; • демография, общество. | • обзоры, информационные обобщения, проекты, составление отчетов, библиографических справок, статистических рефератов; • кабинетные исследования, разнообразные методы сегментации, сбора данных, анализа и статистической оценки • PEST-анализ. |

| Непосредственное окружение: • заказчики; • посредники; • поставщики; • конкуренты; • внешние влияния; • общественность. | • анализ рыночной позиции; • выявление отношения к торговой марке и оценка престижа организации; • анализ конкуренции и прочих влияний (кабинетные исследования и непосредственные наблюдения). |

| Внутренняя среда организации: • результаты реализации целей прошлой стратегии; • оценка финансового состояния; • возможности, ресурсы, кадры; • маркетинговая инфраструктура. | • сравнительный анализ "цели – план – факт – оптимизация – отклонения"; • причинный анализ, пирамидальная структура; • анализ, балльная оценка возможностей и способностей; • информационная служба, бухгалтерский и оперативный учет. |

| Конкурентный анализ: • оценка сил конкуренции; • идентификация слабых и сильных сторон организации. | • модели конкуренции; • анализ SWOT; • методы сравнительного анализа; |

| Детальный анализ параметров • анализ позиций стратегических единиц; • анализ процесса продаж продукции, затрат и прибыли в течение жизненного цикла; • анализ доли торговых расходов • анализ цикла "продукция – рынок -товарооборот – прибыль – затраты" | • портфельные модели: анализ портфеля заказов (по методике Boston Consulting Group, Mc Kinsey); • классификация продукции по П.Друкеру; • метод анализа сбыта в течение жизненного цикла изделий • АВС-анализ, оптимум Парето |

| Прогнозирование | |

| • динамика окружения организации; • динамика параметров рынка; • динамика параметров организации. | • сценарии развития; • нормативные методы; • анализ временных рядов и экстраполяция тенденций; •операционные исследования, имитационные модели; • методы экспертных оценок. |

| Разработка стратегических целей | |

| • выбор миссии организации, ее идентификация и пути развития; • выбор целевого рынка (сегментов и локальных рынков); • профилирование предложений; • целевые приоритеты, целевые траектории; • масштабы целей (технико-экономическая оценка, эффективность с учетом временных и пространственных параметров). | • портфель заказов (план); • логическая оценка вариантов; • операционные исследования и моделирование; • анализ риска; • стоимостной анализ; • методы экспертных оценок. |

| Стратегическое планирование | |

| • выделение стратегических предпринимательских подразделений; • типовая стратегия роста и конкурентные стратегии; • формулирование стратегических альтернатив; • идентификация и оценка потенциально узловых проблем и рисков; • коррекция планов на основе обратной связи. | • портфель заказов (план); • операционные исследования и имитационное моделирование; • методы теории управления запасами, теории массового обслуживания; • методы сетевого анализа; • анализ риска и неопределенности; • методы экспертных оценок. |

Ситуационный анализ в любом виде предполагает оценку информации о среде организации. В итоге мы приходим к экспертным оценкам, которые, естественно должны быть репрезентативными. Конкретную технику корректного экспертного оценивания мы рассмотрим далее. Здесь же остановимся только на обеспечении репрезентативности информации.

Применение репрезентативной теории измерений (РТИ) является обязательным условием экспертного оценивания, в частности, в связи с агрегированием мнений экспертов и построением обобщенных показателей и рейтингов. Основное требование к алгоритмам анализа данных формулируется в РТИ так: выводы на основе данных, измеренных в шкале определенного типа, не должны меняться при допустимом преобразовании шкалы измерения этих данных (другими словами, выводы должны быть инвариантны по отношению к допустимым преобразованиям шкалы). Таким образом, цель теории измерений - борьба с субъективизмом исследователя при приписывании численных значений реальным объектам. Так, расстояния можно измерять в метрах, микронах, милях, парсеках и других единицах измерения. Выбор единиц измерения зависит от исследователя, т.е. субъективен. Статистические же выводы, на основе которых и строится стратегия, могут быть адекватны реальности только тогда, когда они не зависят от того, какую единицу измерения предпочтет аналитик, т.е. когда они инвариантны относительно допустимого преобразования шкалы.

Разрешению этой проблемы мы посвятим лекции в следующем разделе.

Основное содержание же нашего раздела составят методы разработки стратегии и стратегического планирования. В той или иной мере вы уже знакомились с ними (SWOT, матрицы БКГ и МакКинси, др.). Остановимся на достаточно новом подходе – модели ADL/LC.

Модель ADL/LC (аббревиатура ADL является сокращением названия консалтинговой организации Arthur D. Little; LC – сокращение от Life-Cycle, т.е. жизненный цикл) была разработана известной в области управления консалтинговой организацией Артур Д. Литтл. Ее исходное предназначение состояло в том, чтобы обеспечить менеджеров оригинальной методикой стратегического анализа и планирования, дать им мощный инструмент анализа портфельных стратегий для определения разумной диверсификации деятельности многоотраслевой организации. Модель предназначалась как для корпоративного уровня, так и для уровня отдельных хозяйственных звеньев.

Согласно концепции жизненного цикла отрасли, которой придерживаются специалисты ADL, она в своем развитии, как правило, проходит последовательно четыре стадии: зарождение, рост (или развитие), зрелость, старение. Основное теоретическое положение модели состоит в том, что и отдельно взятый вид бизнеса любой организации может находиться на одной из указанных стадий жизненного цикла, и, следовательно, его нужно анализировать в соответствии именно с этой стадией.

Помимо последовательных смен стадий жизненного цикла отрасли может меняться и конкурентное положение видов бизнеса относительно друг друга. Бизнес может занимать одну из 5 конкурентных позиций: доминирующую, сильную, благоприятную, прочную или слабую. Хотя иногда называется еще одна позиция (шестая) – нежизнеспособная, которую, пожалуй, анализировать глубоко не имеет смысла.

Сочетание двух параметров – 4-х стадий жизненного цикла производства и 5 конкурентных позиций – составляют матрицу ADL, имеющую 20 ячеек (рис. 3.1).

|

Рис. 3.1. Матрица ADL

Положение конкретного бизнеса сопоставляется в матрице с другими видами бизнеса фирмы. Особенность модели ADL состоит в том, что для каждой позиции в матрице предлагается тщательно продуманный набор стратегических решений.

Процесс планирования с использованием модели ADL выполняется в три этапа.

На первом этапе, который называется «простой (естественный) выбор», стратегия для конкретного бизнеса определяется исключительно в соответствии с его позицией в матрице ADL. Область "естественного выбора" может охватывать несколько ячеек (см. рис. 3.1).

На втором этапе, в рамках каждого «естественного выбора», точечная позиция бизнеса определяет «специфический выбор». Впрочем, рекомендации «специфического выбора» также носят достаточно общий характер, например, "избирательно инвестируйте в рост бизнеса".

На третьем этапе (его предложение - уникальный вклад ADL в развитие методики стратегического планирования) осуществляется выбор уточненной стратегии. По существу это переход от стратегического к оперативному планированию.

Модель ADL предлагает целый набор уточненных стратегий, соответствующих каждому "специфическому выбору". Сами уточненные стратегии сформулированы в терминах хозяйственных операций, например: "развивайте бизнес за рубежом". Всего ADL предлагает 24 таких стратегии.

Базовая концепция модели ADL состоит в том, что бизнес-портфель организации, определяемый стадией жизненного цикла и конкурентным положением, должен быть сбалансированным. Сбалансированному же портфелю свойственны следующие особенности:

1. Виды бизнеса находятся в различных стадиях своего жизненного цикла.

2. Поток денежной наличности положителен или, по крайней мере, таков, что обеспечивает равенство суммы, генерируемой зрелыми или стареющими видами бизнеса, и суммы, расходуемой на развитие зарождающихся и растущих видов бизнеса.

3. Средневзвешенная норма прибыли на чистые активы (RONA) по всем видам бизнеса удовлетворяет целям организации.

4. Чем больше видов бизнеса занимают ведущее, сильное или благоприятное (заметное) положение, тем лучше бизнес-портфель организации.

Портфель, состоящий только из зрелых и стареющих видов бизнеса хоть и с жизнеспособными конкурентными позициями, будет на данном этапе давать положительный поток денежной наличности и высокую норму прибыли, но перспективным в будущем его назвать нельзя.

Портфель, объединяющий только зарождающиеся и растущие виды бизнеса, имеет хорошие перспективы, но может иметь отрицательный поток денежной наличности в данный момент.

Для обеспечения баланса в бизнес-портфеле модель ADL предполагает использование еще одного специального инструмента - RONA-графа. Граф (здесь данный термин использован не совсем удачно, по сути это рисунок) использует два параметра – показатель RONA, выраженный в процентах, и уровень реинвестиций (рис. 3.2).

Таким образом, чтобы применить методику ADL, необходимо выполнить следующие три шага.

1. Установить «естественный выбор» для каждого вида бизнеса.

2. Определить «специфический выбор», соответствующий управленческим целям, инвестиционным возможностям и ожидаемым результатам.

3. Выбрать уточненную стратегию действий из предлагаемого ADL списка.

Конкретную стратегию для отдельного вида бизнеса предлагается рассматривать как функцию следующих бизнес-целей:

1. Желательная доля на рынке.

2. Финансовые ресурсы для поддержки инвестиций.

3. Ожидаемая прибыльность и поток денежной наличности, который необходимо получить от организации или для нее.

В целом подход ADL предполагает, что большинство отраслей имеют общую схему жизненного цикла, хотя форма цикла может различаться от отрасли к отрасли. Если в традиционных отраслях стадия зрелости может длиться десятилетиями, то в отраслях высоких технологий весь жизненный цикл может быть пройден за несколько лет или даже месяцев. Вместе с тем, практика показывает, что любое производство на стадиях зарождения и роста является типичным потребителем денежной наличности, а на стадии зрелости и старения – типичным ее генератором. Также очевидно, что молодые и слабые виды бизнеса подвержены большему риску, чем зрелые и сильные.

|

Рис. 3.2. Пример RONA-графа

Если выполнить все аналитические стадии подхода ADL, то можно:

· определить функцию, рынок, положение и вклад каждого бизнеса в корпоративный портфель;

· получить полную картину для бизнес-портфеля, в которой не будет упущена ни одна из конкретных стратегий, используемых (планируемых к использованию) хозяйственными единицами.

Таким образом, вклад ADL состоит в том, что эта модель устраняет один из недостатков других классических моделей - игнорирование стадии жизненного цикла для конкретных бизнесов и «усредненный» анализ для всех, независимо от того, на каком рынке – новом или стареющем – они находятся.