2014-02-18

2014-02-18 1340

1340Пример 4.3.

В таблице приведена информация о доходности акции GLSYTr (mi) и индекс рынка (mr) на протяжении десяти кварталов:

| mi | ||||||||||

| mr |

Известно, что эффективность безрисковых вложений равна 4%.

(рыночная модель, Модель доходности финансовых активов (САМР), Линия рынка ценных (SML) бумаг).

Требуется:

1) построить рыночную модель, где mi – зависимая переменная, mr - объясняющая переменная;

2) определить характеристики ценной бумаги: рыночный (или систематический) риск, собственный ( или несистематический) риск, R2, a.

3) привести график построенной модели;

4) построить линию рынка ценных бумаг (SML).

1) Параметры модели найдем с помощью инструмента Регрессия Пакет анализа [13]EXCEL.

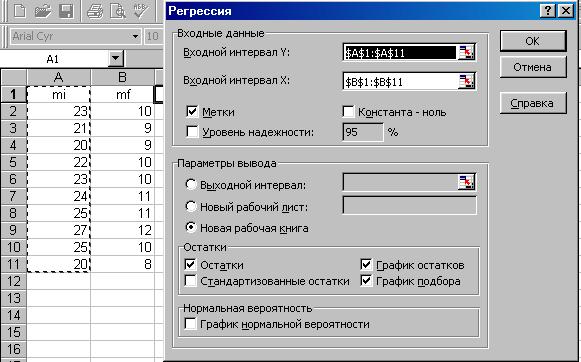

1. Ввод данных (рис. 4.4. – 4.5.).

Рис. 4.4. Регрессия - выбор инструмента анализа.

Рис. 4.5. Заданы интервалы входных данных.

2. Результаты расчетов (табл. 4.3 –4.5).

Таблица 4.3.

| Коэффициенты | |

| Y-пересечение | 4.667 |

| mf | 1.833 |

Таблица 4.4.

| Дисперсионный анализ | |||

| df | SS | MS | |

| Регрессия | 40.3333 | 40.333 | |

| Остаток | 7.667 | 0.9533 | |

| Итого |

Таблица 4.5.

| ВЫВОД ОСТАТКА | ||

| Наблюдение | Предсказанное mi | Остатки |

| 23.000 | 0.000 | |

| 21.167 | -0.167 | |

| 21.167 | -1.167 | |

| 23.000 | -1.000 | |

| 23.000 | 0.000 | |

| 24.833 | -0.833 | |

| 24.833 | 0.167 | |

| 26.667 | 0.333 | |

| 23.000 | 2.000 | |

| 19.333 | 0.667 |

Используя данные таблицы 4.3, полученную рыночную модель можно записать в виде mi = 4.667 + 1.833 ´mr. Следовательно, b- коэффициент акции GLSYTr равен 1.833.

Пояснения для вычислений без ПЭВМ.

bi = =2.2/1.2= 1.833,

=2.2/1.2= 1.833,

где  230/10=23,

230/10=23,  =100/10=10,

=100/10=10,

= 1.2,

= 1.2,  =2.2

=2.2

· Для вычисления собственного риска  воспользуемся формулой =

воспользуемся формулой =  .

.

= 7.667/10 = 0.77 (7.667 из табл. 4.)

Таблица 4.

| Дисперсионный анализ | |||

| df | SS | MS | |

| Регрессия | 40.3333 | 40.333 | |

| Остаток | 7.667 | 0.9533 | |

| Итого |

Пояснения к таблице 4.

| Df – число степеней свободы | SS – сумма квадратов | MS | |

| Регрессия | k =1 |  | /k |

| Остаток | n-k-1 = 8 |  | /(n-k-1) |

| Итого | n-1 = 9 |  |

· Для вычисления систематического риска (или рыночного) необходимо сначала вычислить bi2 = 1.833*1.833=3.36, а теперь можно определить величину рыночного риска: bi2smr2 = 3.36*1.2= 4.03.

Общий риск si2 = bi2smr2+se2= 4.03+0.77=4.8

· R-squared равен 0.840 (из табл. 5)

Пояснения для вычислений без ПЭВМ.

Ri2 = bi2smr2/ = 4.03 /4.8= 0.84

= 4.03 /4.8= 0.84

Это отношение характеризует долю риска данных ценных бумаг, вносимую рынком. поведение акций компании GLSYTr на 84% предсказуемо с помощью индекса рынка.

Таблица 5.

| Регрессионная статистика | |

| Множественный R | 0.917 |

| R-квадрат | 0.840 |

| Нормированный R-квадрат | 0.820 |

| Стандартная ошибка | 0.979 |

| Наблюдения | 10.000 |

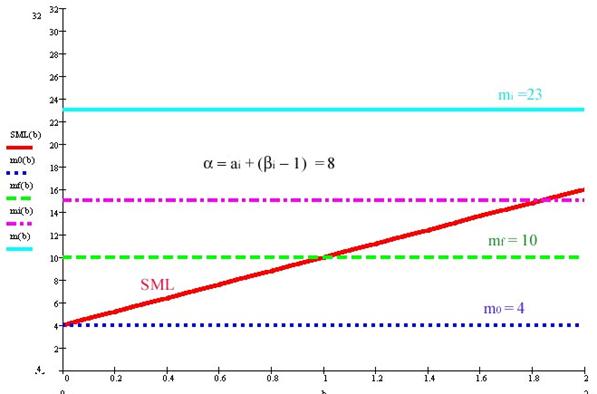

· ai,= ai + (bi - 1)mf= 4.667 +(1.833 –1) ´4=8

акции компании GLSYTr можно отнести к классу «агрессивных» ценных бумаг, т. к. бета – коэффициент равен 1.833.

· График регрессионной модели зависимости доходности акций GLSYTr от индекса рынка приведен на рис. 8.

3) График регрессионной модели зависимости доходности акций GLSYTr от индекса рынка приведен на рисунке 4.6.

Рис. 4.6.

4) Рис. 4.7. Линия рынка ценных бумаг (SML).