2014-02-18

2014-02-18 491

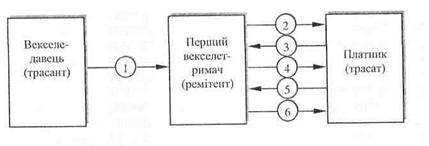

491Схема обращения переводного векселя

Кредитная схема использования переводного векселя предусматривает, что, получая партию товара, векселедатель в предыдущих операциях имеет своего должника, поэтому свой платеж пересказывает ему переводным векселем, который вручает ремитенту (1) и сообщает плательщику о необходимости выполнить платеж предъявителю векселя. Первый векселедержатель, со своей стороны, предъявляет вексель (презентует) для нанесения согласия выполнить платеж (акцепция) плательщику (2). Плательщику все равно, кому платить, поэтому он принимает переводной вексель, наносит акцепт на нем и возвращает ремитенту (3). После стечение указанного в тексте срока векселедержатель предъявляет акцептующий вексель плательщику (4). Плательщик платит вексельную сумму (5). Получив вексельную сумму, векселедержатель наносит на переводной вексель расписку и вручает погашенный вексель плательщику (6).

Законом Украины «Об обращении векселей в Украине» определено, что векселя составляются и выдаются за реально поставленные товары, выполненные работы и предоставленные услуги.

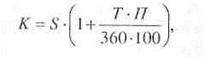

Важным компонентом составления текста векселя является расчет вексельной суммы на основе формулы:

|

где К- номинал векселя, то есть денежное выражение оформленной векселем кредитного соглашения; S - денежное выражение реально поставленной под вексель продукции, выполненных работ или предоставленных услуг; Т - время в днях, на который выписан вексель, то есть отсрочен денежный расчет за поставленную в кредит партию товара; П- величина учетной годовой ставки банковского процента, на которую согласился кредитор; 360- число хозяйственных дней в году; 100-процентное число.

Выполняя платежно-учетную функцию, вексель становится универсальным высоколиквидным расчетным средством, существенно уменьшает затраты времени на осуществление соглашений и в то же время надежно гарантирует получение кредитованных сумм.

Реализуя платежно-учетную функцию, вексель становится объектом учета (дисконта) в банках. Покупая вексельное обязательство, банк досрочно платит дисконтированную вексельную сумму векселедержателю, которая одинаково выгодна и банку и владельцу векселя. Банк, оплатив текущую цену векселя со скидкой, выдерживает его до дня погашения и получает от плательщика полную вексельную сумму, что и покрывает его затраты и формирует прибыльность дисконтных операций.

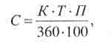

Использование векселя в функции средства платежа осуществляется на основе его текущей цены, размер которой определяется величиной учетной процентной ставки банка и срока, что остался к дню погашения посредством такой формулы:

где Ц.в.- текущая цена векселя, учитываемая как плата за поставленный в кредит товар или же денежное выражение дисконтированного в банке векселя;Т - число дней, оставшихся до погашения.

Сумма дисконта (скидки) для коммерческого банка становится выражением уровня доходности дисконтных операций. Присваиваемая им сумма рассчитывается так:

где С - сумма дисконта, присваиваемого банком в результате сохранения векселя к дню погашения. Другие символы выражают содержание указанных выше категорий.

Функция контроля за кредитоспособностью участников вексельного кредита позволяет должнику контролировать потребительскую стоимость полученных под вексель товаров, выполненных работ и предоставленных услуг, а кредитору осуществлять надлежащий контроль по состоянию хозяйственно-сбытовой деятельности должника.

Важным преимуществом векселя является его способность передавать титул собственности от одного к другому векселедержателю путем нанесения индоссамента. Индоссамент - это передаточная надпись, которой один участник вексельного обращения передает свои права по векселю следующему лицу и становится индоссантом. Индоссант, полностью и бесповоротно передав все права по векселю преемнику, следом за векселедателем берет на себя ответственность гаранта в случае неплатежа со стороны плательщика. Данная ответственность сохраняет законную силу даже тогда, когда вексель в конечном счете оказался недействительным. Правом нанесения индоссамента в Украине владеют дееспособные юридические и физические лица, которые, нанеся на обороте векселя передаточную надпись, тем самым реализуют передаточную, гарантийную и легитимационную функции индоссамента.

Студенты должны знать, что важными формами гарантирования полноты и своевременности получения платежа по векселю является акцепт как засвидетельствованная подписью плательщика согласие принять вексель на тех условиях, которые указаны в его тексте. Акцепт плательщика для кредитора важен тем, что он подтверждает дееспособность векселя как полноценного финансового документа и является предварительной гарантией, что вексельная сумма поступит ему своевременно. Со времени нанесения акцептной надписи вексельное обязательство становится безвозвратным и не может быть отозвано.

Формой гарантирования полноты и своевременности вексельного платежа стало нанесение авально-вексельного залога, посредством которого третье лицо, нанеся гарантийную надпись, полностью или частично принимает на себя ответственность всем своим имуществом за выполнение обязательства за векселедателя, акцептанта, индоссанта или за другое задействованное в векселе лицо. В то же время обязательство авалиста является второстепенным относительно основного лица - должника. Оно действует лишь при условиях невыполнения основного обязательства. Тогда гарант, оплатив вексель векселедержателя, перебирает на себя все его права, относительно возмещения понесенных затрат.

Тема 13

Тема 13