2014-02-18

2014-02-18 904

904Важным компонентом частных расходов являются инвестиции. Инвестиции играют две роли в макроэкономике. Во – первых, поскольку они – большой и изменчивый компонент расходов, резкие увеличения или уменьшения инвестиций могут оказывать огромное воздействие на совокупный спрос; а изменение последнего, в свою очередь, влияют на выпуск и занятость. Кроме того, инвестиции приводят к накоплению капитала. Прирост запаса сооружений и оборудования увеличивает потенциальный выпуск страны и обеспечивает экономический рост в длительном периоде.

Таким образом, инвестиции играют двоякую роль, воздействуя в коротком периоде на выпуск через совокупный спрос, и в длительном периоде на рост выпуска через влияние образования капитала на потенциальный выпуск и совокупное предложение.

Основные типы инвестиций можно разделить на три категории: закупки жилых зданий и сооружений, инвестиции в заводы и оборудования предприятий и прирост тварно – материальных запасов.

Для понимания инвестиций можно выделить три центральных элемента: выручка, издержки, ожидание.

Выручка. Инвестиции будут приносить фирме дополнительную выручку, если с их помощью она сможет реализовать свою продукцию на большую сумму денег. Это означает, что очень важным детерминантом инвестиций является совокупный уровень выпуска (или ВВП). Когда заводы и фабрики полностью не используются, фирмам нужно сравнительно мало новых производственных сооружений, и поэтому уровень инвестиций низок. Иными словами, инвестиции зависят от выручки которая определяется состоянием общеэкономической активности. Некоторые исследования показывают, что колебания выпуска влияют на динамику инвестиций в течении деловых циклов. Одна из значительных теорий динамики инвестиций базируется на принципе акселератора. Согласно этому принципу, уровень инвестиций определятся главным образом темпом изменения выпуска. Другими словами, уровень инвестиций будет высок, когда выпуск увеличивается, и в то же время, инвестиции будут малы (или даже чистые капиталовложения будут отрицательны), когда выпуск сокращается.

Издержки. Поскольку инвестиционные товары используются в течении многих лет, расчет издержек инвестиций – дело, в значительной степени, более сложное, чем вычисление денежных затрат производства других товаров типа каменного угля или пшеницы. Если купленный товар употребляется много лет, мы должны рассчитать стоимость (издержки) капитала, выраженную в ставке процента по кредиту. Процентная ставка – это цена, уплаченная за взятие в кредит денег на некоторый период времени.

Ожидание. Третьим фактором, детерминирующим инвестиции, являются ожидания и уверенность бизнесменов. Инвестиции – это прежде всего азартная игра, основанная на прогнозе будущих событий. Если предприниматели полагают, что будущая экономическая конъюнктура в Европе будет характеризоваться депрессией, то они откажутся вкладывать деньги в этот континент. Напротив, если бизнесмены ожидают в близком будущем резкого подъёма деловой активности, то они начнут планирование строительства новых заводов. Таким образом, инвестиционные решения висят на волоске ожиданий и прогнозов будущих событий.

Таким образом, резюмируя эти три, фактора мы получим:

Предприятия инвестируют, чтобы заработать прибыль. Поскольку капитальные товары используются в течение многих лет, инвестиционные решения зависят от: 1) спроса на выпуск, производимой за счет новых капиталовложений; 2) процентных ставок и налогов, влияющие на издержки инвестиций и 3) ожиданий бизнесменов по поводу состояния экономики.

Чтобы изучить, как различные факторы влияют на инвестиции. Нам нужно понять связь между ставкой процента и капиталовложениями. Эта связь в особенности важна потому, что в первую очередь через зависимость процентных ставок от кредитно-денежной политики государство воздействует на инвестиции. Для иллюстрации соотношения между процентными ставками и инвестициями, экономисты применяют график, который называется кривой спроса на инвестиции.

Рассмотрим упрощенную экономику, в которой фирмы могут вкладывать средства в различные проекты: А, В, С и так далее до Н включительно. Эти инвестиции приносят доход в настолько далеком будущем (как вложения в электростанции или прочие сооружения), что мы можем абстрагироваться от проблемы выбытия основного капитала. Предположим также, что эти капиталовложения ежегодно поток чистого дохода, и что нет инфляции. В табл. 3 представлены данные по каждому из инвестиционных проектов.

| (1) Проект | (2) Суммарные инвестиции в проект (млн. д.е.) | (3) Годовая выручка на каждые 1000 д.е. проекта (д.е.) | (4) (5) Издержки на каждые 1000 д.е. проекта при годовой процентной ставке | (6) (7) Чистая годовая прибыль на каждые 1000 д.к., вложенные под годовую процентную ставку | ||

| 10% (д.е.) | 5% (д.е.) | 10% (д.е.) (6)=(3)- (4) | 5% (д.е.) (7)=(3)–(5) | |||

| A | ||||||

| B | ||||||

| C | ||||||

| D | ||||||

| E | ||||||

| F | -10 | |||||

| G | -40 | |||||

| H | -60 | -10 |

Таблица 3.

В экономике существует 8 – ем инвестиционных проектов, ранжированных по их доходности. В колонке (2) представлена сумма инвестиций в каждый проект. В колонке (3) содержатся расчеты постоянного инвестиционного дохода, на каждые вложенные 1000 д.е. Колонки (4) и (5) показывают средние (на 1000 д.е.) издержки проектов при допущении, что все финансы, используемые для инвестиций, являются заёмными, а процентные ставки равны либо 5%, либо 10%.

В последних двух колонках представлены вычисления чистой годовой прибыли, на каждые инвестированные 1000 д.е. Если чистая прибыль положительна, то фирмы, целью деятельности которых является прибыль, будут осуществлять капиталовложения; если же она отрицательна, проект будет отвергнут.

Рассмотрим проект А. Он стоит 1 млн. и приносит за год очень высокий доход – 1500 на каждые вложенные 1000 д.е.(таким образом, норма доходности равна 150% в год). Колонки (4) и (5) показывают издержки инвестиций. В целях упрощения предположим, что инвестиции финансируются только за счет заемных средств по рыночной ставке процента, которая принимается равной 10% в колонке (4) и 5% в колонке (5).

Таким образом, при годовой ставке 10%, издержки заимствования 1000 д.е. равны 100 д.е. за год, как показано во всех строчках колонке(4); а при ставке 5%, издержки взятия в кредит составляют 50 д.е. на каждые 1000 д.е. в год.

Наконец, последние две колонки показывают годовую чистую прибыль от каждого проекта А этот показатель равен 1400 д.е. за год на каждые вложенные 1000 д.е. при ставке 10%. Вложения же в проект Н приводят к потере денег.

Из этого можно сделать следующий вывод: принимая инвестиционные решения, фирмы для каждого проекта сопоставляют годовую выручку от инвестиций с годовой стоимостью капитала, которая зависит от процентной ставки. Разность между годовой выручкой и годовыми издержками представляет собой чистую годовую прибыль. Когда та прибыль положительна инвестиции «делают деньги»; тогда как отрицательная чистая прибыль означает, что инвестиции «теряют деньги».

Посмотрим на последнюю колонку табл. 3. Следует отметить, что при этой ставке процента, инвестиционные проекты от A до G включительно будут прибыльными. Таким образом, можно ожидать, что максимизирующие прибыль фирмы вложат средства во все семь проектов в сумме 55 млн. д.е. (см. колонку (2)). Это означает, что при процентной ставке, равной 5%, спрос на инвестиции составит 55 млн. д.е.

Посмотрим на последнюю колонку табл. 3. Следует отметить, что при этой ставке процента, инвестиционные проекты от A до G включительно будут прибыльными. Таким образом, можно ожидать, что максимизирующие прибыль фирмы вложат средства во все семь проектов в сумме 55 млн. д.е. (см. колонку (2)). Это означает, что при процентной ставке, равной 5%, спрос на инвестиции составит 55 млн. д.е.

Но предположим, что процентная ставка возрастает до 10%. Тогда издержки финансирования инвестиций удвоятся. Колонка (6) показывает, что проекты F и G становятся не прибыльными приставке 10%, а спрос на инвестиции падает до 30 млн. д.е.

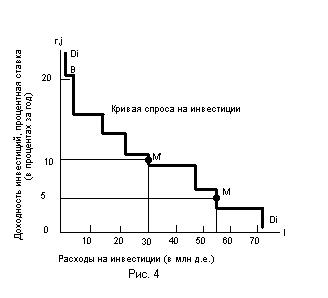

Результаты нашего анализа изображены на рис. 4, который иллюстрирует кривую спроса на инвестиции; она является здесь ступенчатым графиком функции, зависящей от ставки процента. Данный график показывает сумму инвестиций, которые будут осуществлены при той или иной процентной ставке; эта сумма вычисляется посредством сложения объёмов инвестиций, которые будут прибыльны при каждой ставке процента.

Следовательно, если рыночная процентная ставка составляет 5%, желаемый уровень инвестиций показан точкой М, что соответствует объёму капиталовложений, равному 55 млн. При этой ставке процента, реализуются все проекты от A и G включительно. Если бы процентная ставка возросла до 10%, проекты F и G были бы отвергнуты. В этой ситуации спрос на инвестиции иллюстрируется на рис.4 точкой M’, а совокупные инвестиции составляют 30 млн. д.е.

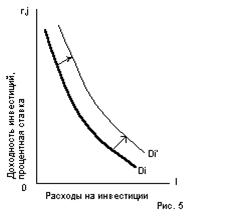

На инвестиции, кроме процентных ставок, влияют и другие факторы. Например, на рис. 5 можно увидеть, как ВВП сдвинет кривую спроса на инвестиции вправо - вверх.

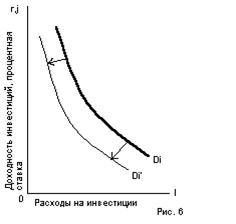

Увеличение налогообложения предприятий будет снижать уровень инвестиций. Предположим, что государство забирает себе через налоги половину чистого дохода в колонке (3) табл. 3 (при этом абстрагируясь от процентных издержек в колонках (4) и (5)). Ввиду этого чистые прибыли в колонках (6) и (7) уменьшатся. Этот случай изображён на рис. 6. Наконец, следует отметить важность ожиданий. Что происходит, если инвесторы пессимистичными и считают, что их доходы скоро уменьшатся на половину? Или среди них распространится оптимизм, и они полагают, что их доходы удвоятся? Изучив эти случаи, можно увидеть, насколько мощное влияние на инвестиции могут оказать ожидания.

Увеличение налогообложения предприятий будет снижать уровень инвестиций. Предположим, что государство забирает себе через налоги половину чистого дохода в колонке (3) табл. 3 (при этом абстрагируясь от процентных издержек в колонках (4) и (5)). Ввиду этого чистые прибыли в колонках (6) и (7) уменьшатся. Этот случай изображён на рис. 6. Наконец, следует отметить важность ожиданий. Что происходит, если инвесторы пессимистичными и считают, что их доходы скоро уменьшатся на половину? Или среди них распространится оптимизм, и они полагают, что их доходы удвоятся? Изучив эти случаи, можно увидеть, насколько мощное влияние на инвестиции могут оказать ожидания.