2014-02-24

2014-02-24 598

598Основные фонды в процессе эксплуатации изнашиваются.

Виды износа:

Физический и моральный (1-го и 2-го рода).

Физический износ - это утеря основными фондами своей потребительной стоимости.

Моральный износ - утеря основными фондами своей меновой стоимости.

Моральный износ 1-го рода - это обесценивание в результате удешевления воспроизводства аналогичных средств труда.

Моральный износ 2-го рода - это обесценивание в результате появления средств труда аналогичного назначения, но более производительных, совершенных технически и эффективных в эксплуатации.

Устранение износа основных фондов может происходить двумя путями: частичного износа путём ремонта и модернизации, полного - путём приобретения нового оборудования.

Амортизация – это процесс планового погашения стоимости основных фондов путём перенесения ее стоимости на себестоимость выпускаемой продукции.

Выраженная в денежной форме стоимость износа, включаемая в себестоимость продукции, называется амортизационными отчислениями.

Существуют следующие виды амортизации:

1) равномерная;

2) ускоренная;

3) замедленная.

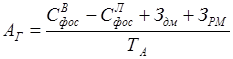

1) Равномерная амортизация предполагает, что амортизационый период равен нормальному сроку службы средств труда, а ежегодная амортизация постоянна в течение данного амортизационного периода.

,

,

где  - ликвидационная стоимость средства труда, грн.;

- ликвидационная стоимость средства труда, грн.;

- затраты на демонтаж при ликвидации, грн.;

- затраты на демонтаж при ликвидации, грн.;

- затраты на ремонт и модернизацию средства труда за нормальный срок службы, грн.;

- затраты на ремонт и модернизацию средства труда за нормальный срок службы, грн.;

- амортизационный период, лет.

- амортизационный период, лет.

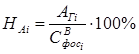

Для упрощения расчётов амортизации все основные фонды были поделены на определенные группы: фонды одинакового назначения и с приблизительно одинаковыми сроками службы, для которых были определены нормы амортизации:

,

,

где  - норма амортизации по i-ой группе.

- норма амортизации по i-ой группе.

Расчёт по нормам амортизации позволяет проводить расчёты для целых групп фондов:

,

,

где  - среднегодовая стоимость основных производственных фондов по i-ой группе, грн.

- среднегодовая стоимость основных производственных фондов по i-ой группе, грн.

В соответствии с законом 1997 г. «О налогообложении прибыли предприятий» равномерная амортизация действует только для нематериальных активов.

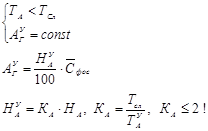

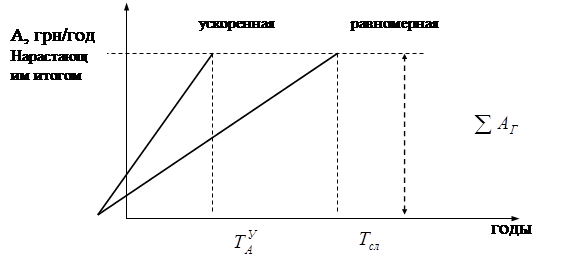

2) Ускоренная амортизация предполагает, что накопление средств для восстановления основных производственных фондов происходит неравномерно в течение срока службы, а именно в первые годы накапливается больше средств, в последние - меньше.

Классические методы ускоренной амортизации:

1. По увеличенной норме амортизации

|

Рисунок 3.1 – Амортизационные отчисления

В нашей стране ускоренную амортизацию, в том числе и эту разновидность, разрешили только с 1987 г., причём в начале только для группы оборудования и транспорта. Сейчас разрешается для активной части основных фондов.

2. Прициниальные уравнения:

Разновидности этого метода: кумулятивный, на основе остаточной стоимости.

Пример.

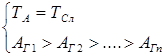

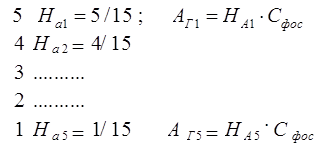

Кумулятивный метод: Тсл = 5 лет.

Чкум = 5+4+3+2+1 = 15 - кумулятивное число.

Нормы амортизации за каждый год:

|

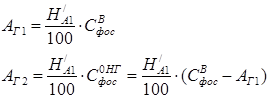

По остаточной стоимости

больше

больше  и должна рассчитываться как 1,8¸1,9 .

и должна рассчитываться как 1,8¸1,9 .

Данный метод требует предварительного обязательного расчета и, конечно, эта норма будет различной для разных средств труда и разных схем износа.

В настоящее время в соответствие с законом о налогообложении прибыли предприятий 1997 г. для основных производственных фондов применяется метод амортизации, соответствующий классическому методу по остаточной стоимости. Кроме того, в данном законе предлагается специальный метод ускоренной амортизации (с заданной падающей нормой амортизации).