2014-02-24

2014-02-24 1832

1832Ключевой идеей современной характеристики капитала является то, что рынок капитальных активов – составная часть рынка факторов производства. Современная трактовка капитальных активов отличается от определения капитала у Маркса. Для того, чтобы разобраться в отличиях этих трактовок, следует обратиться к учебнику[11], где лаконично и точно изложены эти отличия.

После изучения учебной литературы студенты должны прийти к выводу о том, что в современной экономике понятие "капитал" применяется на физически осязаемые и неосязаемые объекты. Рынок факторов производства, специфика действующих здесь законов спроса и предложения устанавливают цену любой разновидности капитальных активов. Их ценой выступает тот доход, который они способны принести в результате использования, производственного применения.

В любом случае, капитальная стоимость – стоимость, приносящая доход. Капитал постоянно находится в движении.

Понятия, описывающие движение капитала:

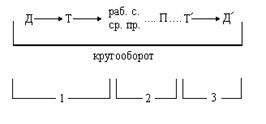

Кругооборот капитала – движение капитала от одной начальной формы к такой же конечной.

|

| Стадии: 1 – обращение, 2– производство, 3 – обращение. |

Функции капитала на каждой стадии кругооборота:

1. Обеспечить связь владельцев ресурсов с предпринимателями.

2. Создание товара и определение его индивидуальной стоимости.

3. Реализация товара сопровождающаяся:

а) определением рыночной ценности товара;

б) обеспечение самоокупаемости затрат предпринимателя;

в) получение прибыли.

Главным итогом третьей стадии является уравновешивание интересов продавцов и покупателей.

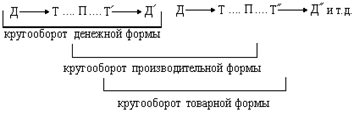

Каждой стадии кругооборота соответствует своя функциональная

форма:

1 – Денежная форма капитальной стоимости;

2 – Производительная форма;

3 – Товарная форма.

Капитал, который последовательно принимает 3 функциональные формы (денежную, производительную, товарную), называется промышленным капиталом.

Особенности промышленного капитала (ПК):

1) Движение ПК – система кругооборотов его функциональных форм.

|

2) ПК находится одновременно во всех 3–х формах.

3) Кругооборот ПК в целом (полный) – система функциональных кругооборотов его форм.

Оборот капитала – время за которое ПК возместится полностью по стоимости и натуральной форме.

Количество оборотов зависит от первоначально авансированной суммы (при прочих равных условиях).

Продолжительность оборота капитала называется временем оборота.

Время производства (Вр.П) – время, когда капитал находится в сфере производства. Время обращения (Вр.Обращен) – когда капитал находится в сфере обращения.

Скорость оборота капитала (количество оборотов):

| n (количество оборотов) | = | единица измерения времени (год, месяц) |

| время оборота индивидуального капитала |

Для предпринимателя, прежде всего важен анализ движения производительной формы капитала.

Пути ускорения оборачиваемости производительного капитала (при его эксплуатации):

1. Ввод принципиально новой технологии.

2. Разработка прогрессивной технологии.

3. Уменьшение организационных перерывов (комплексное обслуживание потребностей рабочей силы – питание, отдых, закупка товаров и т.д.).

4. Поиск партнеров и заключение долгосрочных контрактов.

5. Активное участие в рекламе.

6. Выбор более производительных видов транспорта.

7. Автоматизация погрузочно-разгрузочных работ.

8. Компьютеризация расчетов между клиентами.

Капитал, занятый в производстве других благ, функционирует по-разному. Одна его часть – оборотный капитал, представленный затратами на сырье, материалы, топливо, зарплату, – полностью потребляется в каждом производственном цикле. Стоимость оборотного капитала целиком возмещается предпринимателю через цену готовой продукции. Другая часть – основной капитал, представленный затратами на здания, машины, сооружения, – действует в течение нескольких лет. При этом он потребляется, изношенная стоимость входит в стоимость готовой продукции и возвращается через цену реализованной продукции.

К. Маркс вводит следующие понятия: “издержки производства” и “прибыль”.

Издержки производства и прибыль в теории К. Маркса

1. Издержки производства – затраты капитала на производство товара.

2. Структура издержек:

3 по сути С + V;

3 на практике затраты использованного основного капитала и оборотных капиталов (Zосн. + Zоб .);

3. По Марксу деление издержек, по сути, является истинным, а то, что на практике – ложным.

4. В теории К. Маркса прибыль связана только с прибавочной стоимостью.

Важнейшей категорией рыночной экономики является прибыль. Максимизация прибыли выступает непосредственной целью производства в любой отрасли национальной экономики. Однако, следует отметить, что в странах с развитой экономикой существует значительное количество неприбыльных организаций. В многочисленных учебниках “Экономикс”, в научно–экономической литературе категория “прибыль” неразрывно связывается с категориями дохода, капитала, процента и многими другими.

Остановимся вначале на марксистской трактовке прибыли. К. Маркс в “Капитале” сделал попытку определить прибыль как превращенную (модифицированную) форму прибавочной стоимости. Источником прибавочной стоимости автор “Капитала” предполагал эксплуатацию, неоплаченный труд наемных рабочих. По мнению Маркса, прибыль – внешняя форма проявления эксплуататорской сущности капиталистических производственных отношений:

| m | → | p (прибыль) | ||||

| сущность – истинное отношение – эксплуатация наемных рабочих капиталистами | искаженное "явление" прибавочной стоимости на "поверхности" капиталистических производственных отношений | |||||

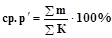

Распределение и перераспределени прибыли, присвоенной вначале промышленными капиталистами идет, согласно Марксу, по принципу средней прибыли, или равной прибыли на равный капитал. Чем больше размер промышленного капитала, тем на большую долю прибыли может рассчитывать его собственник. В рамках одной отрасли промышленности идет внутриотраслевая конкуренция, между отраслями промышленности и между промышленностью и другими отраслями. Норма прибыли ( ) и средняя норма прибыли (

) и средняя норма прибыли ( ) являются у Маркса основными расчетными показателями, применяемыми фирмами в их практической деятельности на рынке.

) являются у Маркса основными расчетными показателями, применяемыми фирмами в их практической деятельности на рынке.

Марксистская концепция прибыли имеет ряд недостатков:

1) неправомерно связывать эксплуатацию с рынком и частной собстенностью на средства производства. Мировой опыт показывает, что главным условием выступает не сама собственность, а характер ее функционирования;

2) если эксплуатация – присвоение неоплаченного труда, то это явление наблюдалось на разных этапах экономической истории общества, следовательно, невозможно считать эксплуатацию, присущую только капитализму;

3) важно видеть не только факт отчуждения продукта, но и то, в чьих интересах используется в дальнейшем отчужденный продукт.

В качестве подтверждения этого можно привлечь опыт Швеции. Здесь также имеет место отчуждение продукта наемного труда не только фирмами, если понимать этот вопрос в трактовке марксистской политэкономии, но и государством в форме налогового бремени. Вместе с тем в Швеции один из самых высоких в мире показателей уровня жизни населения, в том числе наемных рабочих. Нельзя не отметить, что высокий уровень эксплуатации имел в СССР, где было объявлено о построении “развитого социализма”, уничтожением классовой эксплуатации и т.д.

4) экономисты еще при жизни Маркса заметили противоречие между его теориией стоимости и теорией прибавочной стоимости (противоречие между I и III томами “Капитала”). Как показало развитие экономической теории, Марксу не удалось доказать положение о прибавочном времени и прибавочной стоимости.

Современная экономическая мысль рассматривает прибыль как доход от использования факторов производства, т.е. труда, земли и капитала. Отрицая прибыль как результат эксплуатации, присвоения неоплаченного наемного труда, можно выделить следующие, имеющие хождение в учебной литературе определения прибыли. Прежде всего, это плата за услуги предпринимательской деятельности. Прибыль также определяют как плату за риск, который может быть связан с выбором того или иного управленческого или социального решений. Риск может быть связан с непредсказуемыми обстоятельствами (стихийные бедствия, конфликты и т.д.). Результаты риска могут быть кардинально различны – увеличение или снижение прибыли. Рассматривают также так называемую монопольную прибыль. Она возникает при монопольном положении производителя (продавца) на рынке или при естественной монополии.

Следует также отметить, что для фирмы большое значение имеет размер прибыли.

Абсолютная величина безотносительна к обороту или величине активов фирмы ничего не говорит. Поэтому величину прибыли за определенный период сопоставляют с годовым оборотом фирмы. Если фирма убыточна, проводят мероприятия по санации производственной или управленческой структуры

фирмы.