2014-02-24

2014-02-24 598

598Таблица 4.2.

Постоянные издержки

Издержки в краткосрочном и долгосрочном периоде

Существование фирмы мы будем рассматривать в двух временных периодах: коротком и длительном. Поведение фирмы изменяется в зависимости от того, какой временной период мы рассматриваем (таблица 4.2.). В краткосрочном и длительном периоде у производителя разные цели и разные затраты.

Можно еще выделить кратчайший период существования фирмы, когда все факторы производства постоянны.

Итак, в краткосрочном периоде фирма обладает постоянными факторами производства, а значит, затрачивает на них постоянную величину собственных средств. То есть мы можем выделить такое понятие, как постоянные издержки.

| Поведение производителя (фирмы) | |

| В краткосрочном периоде (short-run – SR) | В долгосрочном периоде (long-run – LR) |

| Это период существования фирмы, когда одни факторы производства являются переменными, а другие постоянными. | Это период существования фирмы, когда все факторы производства являются переменными. |

| К постоянным факторам производства будут относится: здания, сооружения, оборудование и т.д. | Фирма может изменять условия производства: размеры здании, количество машин и оборудования и т.д. |

| Неизменным остается количество фирм в отрасли (в течение этого периода фирмы не уходят с рынка и не выходят на него). | Количество фирм в отрасли изменяется, потому что фирмы могут изменить условия производства и выйти на рынок (или уйти с него) |

| Краткосрочный период, как правило, охватывает несколько месяцев | Долгосрочный – от полугода до нескольких лет |

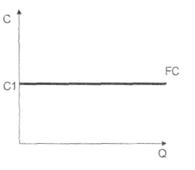

Постоянные издержки (fixed cost, FC) – это затраты производителя, которые в краткосрочном периоде остаются неизменными вне зависимости от изменения величины объема производства.

Величину постоянных издержек можно изобразить на рис. 4.1. Так как это неизменная величина, то на графике постоянные издержки будут изображаться в виде прямой линии:

По горизонтальной оси отложим величину выпуска, производимого данной фирмой.

По вертикальной оси – затраты, необходимые для производства этого выпуска.