2014-02-09

2014-02-09 439

439ПРИМЕР 1

Планирование счета прибылей и убытков предприятия

Рекомендуется такая последовательность работы над планируемым счетом прибылей и убытков предприятия.

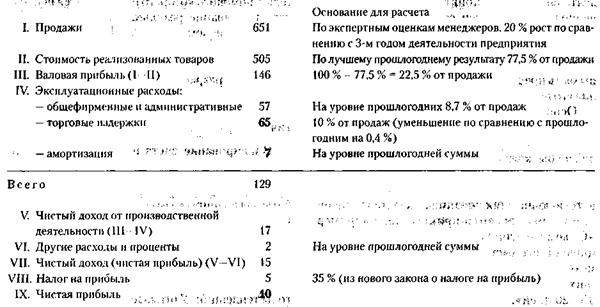

Первый шаг. Оценка предполагаемого плана продажи – ожидаемой выручки. Источник такой оценки – экспертный опрос менеджеров торговли и изучение имевших место в прошлые годы тенденций. Учитывается изменение в стимулировании продажи, изменение рыночной конъюнктуры, индекса инфляции.

Второй шаг. Оценка стоимости реализованных товаров, исходя из рассчитанных по прошлым годам коэффициентов прибыльности (вертикальный анализ).

Третий шаг. Оценка валовой прибыли на тех же основаниях, что и во втором шаге.

Четвертый шаг. Оценка суммы эксплуатационных расходов на тех же основаниях, что и во втором и третьем шагах.

Пятый шаг. Детализация эксплуатационных расходов. Так, если принимается решение об уменьшении стимулирования сбыта (путем изменения стимулирования потребителей, сферы торговли, собственного торгового персонала), то это, видимо, приведет к уменьшению торговых издержек.

Остальные показатели либо остаются на прежнем уровне, либо меняются в соответствии с вновь принятыми нормативными документами (например, налог на прибыль).

Иногда целесообразно рассчитать несколько вариантов планируемого счета прибылей и убытков, с тем чтобы остановиться на наиболее приемлемом.

Ниже рассматривается пример одного из возможных вариантов планируемого счета прибылей и убытков на 4-й год деятельности предприятия.

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

«ДОМ РОЗНИЧНОЙ ТОРГОВЛИ»

за год с 31 декабря 200... года по 31 декабря 200... года (4-й год деятельности предприятия), в у. д. ед.