2014-02-12

2014-02-12 2370

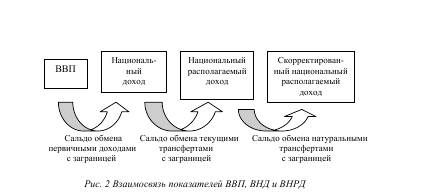

2370Рыночная экономика как совокупность действующих в ее рамках экономических единиц ориентирована на создание доходов, а результаты ее функционирования в значительной степени определяются их уровнем и динамикой. Поэтому важнейшей задачей СНС является отражение процесса кругооборота доходов, и блок счетов доходов рассматривается как цен- тральный в Системе. В основу расчета показателей доходов, отражаемых в СНС, положе- на концепция дохода Дж. Хикса. Согласно СНС ООН 1993 г., доход определяется как максимальная сумма, которая может быть израсходована на потребление в течение определенного периода времени, при условии сохранения в конце данного периода того же объема капитала, которым единица располагала вначале. При этом в категорию “капитал” включаются как произведенные, так и непроизведенные активы. Иными словами, доход - это сумма, которую можно израсходовать на потребление, не становясь при этом беднее. Общая концепция дохода Дж. Хикса получила отражение в СНС ООН 1993 г. в виде определений и классификаций, разработанных для исчисления таких важнейших показателей, как валовой внутренний продукт, национальный доход, национальный располагаемый доход, сбережения, и построения счетов доходов в Системе. В новой редакции СНС предусмотрена следующая система показателей доходов:

• первичные доходы;

• текущие трансферты в денежной форме;

• располагаемые доходы институционных единиц;

• текущие социальные трансферты в натуральной форме;

• скорректированный располагаемый доход;

• национальный доход;

• национальный располагаемый доход.

Первичные доходы – это доходы, получаемые институционными единицами вследствие их участия в процессе производства или от владения активами, которые могут использоваться для целей производства. Первичные доходы, получаемые институционными единицами от участия в процессе производства, выплачиваются, как правило, из добавленной стоимости. К ним относятся оплата труда наемных работников, валовая прибыль и валовые смешанные доходы, налоги на производство и импорт, рассматриваемые как первичные доходы государства, хотя не все они выплачиваются из добавленной стоимости. Оплата труда наемных работников включает все выплаты в денежной и натуральной форме лицам, работающим по найму, в качестве вознаграждения за работу, выполненную в данном периоде. Этот показатель охватывает оплату труда всех работников предприятий-резидентов независимо от того, являются ли эти работники резидентами данной экономики. Оплата труда работников складывается из трех компонентов:

а) валовая заработная плата;

б) фактические отчисления на социальное страхование;

в) условно исчисленные отчисления на социальное страхование.

Валовая заработная плата показывается до выплаты любых отчислений и подоходного налога. Она включает следующие основные элементы:

• заработную плату, начисленную за выполненную работу или отработанное время по сдельным расценкам, тарифным ставкам, должностным окладам или среднему заработку;

• доплаты и надбавки к тарифным ставкам и должностным окладам; выплаты за работу в особых условиях; надбавки за подвижной и разъездной характер работ; доплаты за сверхурочную работу и работу в ночное время, оплату за работу в выходные и праздничные дни;

• надбавки в связи с изменением розничных цен; премии и вознаграждения за производственные достижения, выслугу лет и т.п.;

• оплату ежегодных и дополнительных отпусков;

• заработную плату работников во время их обучения с отрывом от работы в системе повышения квалификации и переподготовки кадров;

• оплату труда в натуральной форме, включая стоимость предоставляемых квартир, коммунальных услуг, продуктов питания и одежды. Если эти продукты и услуги предоставляются бесплатно, отражается их полная стоимость. Если они предоставляются по сниженным ценам, отражается только разница между полной и сниженной ценой;

• оплату за время нахождения в медицинском учреждении на обследовании работникам, обязанным проходить такое обследование, и до- норам за сдачу крови;

• комиссионные и чаевые;

• заработную плату домашней прислуги.

Валовая заработная плата не включает:

а) расходы предприятий на продукты и услуги, осуществляемые не столько в интересах работников, пользующихся ими, сколько в интересах производства. К ним, например, относятся: • командировочные расходы (оплата проезда и проживаний); • стоимость выданной спецодежды, спец. обуви, лечебно- профилактического питания работников; • возмещение расходов работников на приобретение инструментов, необходимых для работ; • расходы на обучение и повышение квалификации работников, кроме сохраняемой за ними заработной платы на время обучения, сдачи экзаменов и т.п.;

б) выплаты работникам, которые рассматриваются как пособия по социальному обеспечению: • пособия по временной нетрудоспособности, беременности и родам, на детей; • пенсии работающим пенсионерам; • оплата путевок на лечение и отдых; • другие выплаты, носящие индивидуальный характер;

в) выплаты работникам, которые рассматриваются как различные трансферты: • материальная помощь; • стипендии, оплата предприятиями транспортных расходов и учебных отпусков студентов; услуги социально-культурного характера, оказываемые предприятиями и организациями работникам и членам их семей.

Другим видом первичных доходов являются доходы от собственности (капитала). Доход от собственности – это доход, получаемый владельцем финансового или нефинансового непроизведенного актива за предоставление средств или актива в распоряжение другой институционной единицы. Доходы от собственности включают следующие элементы:

• проценты;

• распределяемый доход корпораций: - дивиденды, - изъятия из доходов квазикорпораций;

• реинвестируемые доходы от прямого иностранного инвестирования;

• рента;

• доход от собственности, относимый к владельцам страховых полисов.

Сумма первичных доходов всех институционных единиц - резидентов данной страны составляет ее валовой национальный доход. Текущие трансферты в денежной форме представляют собой перераспределительные платежи и поступления текущего характера, осуществляемые в виде текущих налогов на доходы и собственность, выплат из госбюджета средств на социальные нужды, страховых премий и возмещений и т.п.

Текущие трансферты включают следующие основные статьи:

• страховые платежи и возмещения (кроме платежей и возмещений по страхованию жизни);

• налоги на доходы и имущество;

• отчисления на социальное страхование;

• пособия по социальному обеспечению;

• обязательные платежи и сборы от домашних хозяйств государственным учреждениям;

• штрафы и пени;

• добровольные взносы и пожертвования;

• отчисления предприятий некоммерческим (общественным) организациям, обслуживающим домашние хозяйства, представляющие стоимость социально-культурных услуг.

Сумма первичных доходов, скорректированная на сальдо текущих трансфертов, позволяет получить величину располагаемых доходов. Таким образом формируется располагаемый доход каждого сектора и валовой национальный располагаемый доход – для экономики в целом, которые затем используются на финансирование расходов на конечное потребление и сбережение.

Для характеристики перераспределительных потоков, характеризующих предоставление бесплатных товаров и социальных услуг (нерыночные услуги в области просвещения, культуры, здравоохранения и т.д.), в СНС используется показатель текущих социальных трансфертов в натуральной форме.

Социальные трансферты в натуральной форме заключаются в передаче собственности на товар или актив, кроме наличных денег, без получения взамен какого-либо эквивалента (включают бесплатные социально-культурные услуги домашним хозяйствам от организаций государственного управления и некоммерческих организаций, обслуживающих домашние хозяйства).

Сумма располагаемого дохода, скорректированного на сальдо полученных и переданных социальных трансфертов в натуральной форме, представляет собой показатель скорректированного располагаемого дохода сектора, который в свою очередь распадается на фактическое конечное потребление и сбережения.

Все основные показатели доходов в новой СНС рассчитываются в рыночных ценах, которые позволяют учесть в стоимости создаваемого продукта не только затраты факторов производства, используемых для его создания, но и величину налогов и субсидий. Однако Система построена таким образом, что позволяет, в случае необходимости, перейти к факторным ценам, что представляется удобным для решения некоторых задач экономико-статистического анализа. Все вышеназванные показатели отражаются в следующих счетах Системы, которые последовательно рассмотрены ниже: счет образования доходов, счет распределения первичных доходов, счет вторичного распре- деления доходов, счет использования располагаемого дохода, счет скорректированного располагаемого дохода, счет использования скорректированного располагаемого дохода.