2015-01-30

2015-01-30 578

578В практике расчетов не всегда бывает возможно оценить чистые выгоды и рассчитать РV выгод от слияния. Метод дисконтированного денежного потока позволяет оценить величину (РVВ + РVвыгод) как максимальную цену, которая может быть уплачена компанией-инициатором. Метод расчета максимальной цены целевой компании включает несколько этапов.

1. Оценка перспектив получения денежных потоков по целевой компании (по выделенным пяти компонентам: реализационный доход, производственные издержки и сбытовые (выделяя коммерческие и административные, так как именно по этим статьям расходов может быть экономия при слиянии), налоговые платежи, потребность в капитале (доля нераспределенной прибыли в чистой прибыли), выплаты по заемному капиталу).

2. Включение в рассмотренные денежные потоки выгод и издержек с учетом слияния: возможное увеличение дохода от реализации, снижение административных издержек, возможности отражения ускоренной амортизации, проценты по заемному капиталу (с учетом финансирования новых внеоборотных активов частично за счет заемных средств с более высоким финансовым рычагом по сравнению с ситуацией до объединения), налоговые платежи при возможно повышенной ставке, которая будет действовать после слияния, изменение величины реинвестируемой прибыли с учетом потребности в новом капитале и измененной структуры капитала.

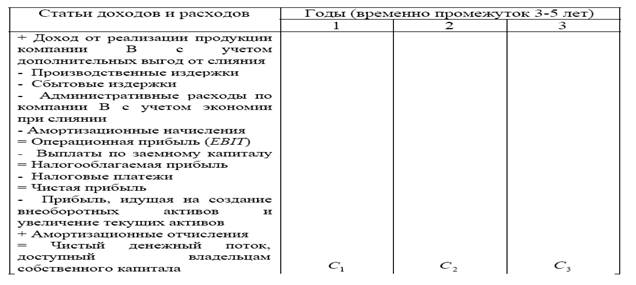

3. Расчет чистого денежного потока, доступного акционерам объединенной компании за ряд ближайших лет (3—5 лет). Предполагается, что слияние произойдет в начале года t = 1 и весь поток, полученный за этот первый год, будет доступен акционерам компании-покупателя.

Лучше всего результаты расчета представлять в виде таблицы (табл. 9.4).

Таблица 9.4. Оценка денежных потоков в результате слияния

Если амортизация направляется полностью на поддержание активов и прибыль не реинвестируется, то чистый денежный поток равен чистой прибыли по рассматриваемым годам.

4. Оценка ставки дисконтирования, которая позволит привести денежные потоки разных лет к текущему моменту (конец года t = 0, так как вопрос слияния рассматривается в году f = 0 и сделка, предполагается, будет заключена в начале года t = 1). Ставка дисконтирования равна доходности, которая соответствует риску получения данных денежных потоков.

Так как рассматриваются чистые денежные потоки компании В (потоки на акционерный капитал FCFE), риск их получения (коммерческий и финансовый) несут акционеры компании В, и речь должна идти о доходности, требуемой этими владельцами капитала. Если слияние не меняет коммерческий и финансовый риск акционеров В (функционирование в прежней отрасли и сохранение прежней структуры капитала), то ставка дисконтирования равна стоимости акционерного капитала целевой компании В (это не средневзвешенная стоимость WACC, как при оценке инвестиционных проектов).

Если после слияния структура меняется (обычно растет доля заемного капитала), то ставка дисконтирования равна стоимости акционерного капитала целевой компании с учетом изменения риска. Если растет доля заемных средств, то растет финансовый риск владельцев (собственников) капитала и соответственно растет стоимость собственного капитала.