2015-01-30

2015-01-30 611

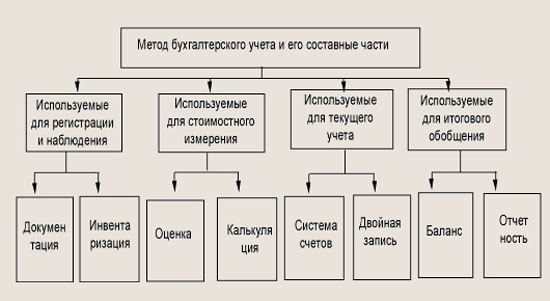

611На современном языке бухгалтерский учет можно назвать информационной системой. Это сложная, но вместе с тем упорядоченная система, внутри которой действуют строгие правила. Для того чтобы система бухгалтерского учета эффективно выполняла возложенные на нее задачи, используется специальная методика или метод бухгалтерского учета, который включает в себя определенные способы и приемы, их принято называть элементами метода ведения бухгалтерского учета.

К ним относятся (рис. 5.1):

- документация и инвентаризация;

- оценка и калькуляция;

- система счетов и двойная запись;

- баланс и отчетность.

Рис. 5.1. Классификация элементов бухгалтерского учета

Таким образом, метод бухгалтерского учета представляет собой совокупность приемов регистрации (документация и инвентаризация), стоимостного измерения (оценка и калькуляция), текущей группировки (стоимость счетов и двойная запись) и итогового обобщения (баланс и отчетность) фактов хозяйственной деятельности.

Все приемы и способы, используемые как метод ведения бухгалтерского учета, взаимосвязаны и дополняют друг друга.

Документация и инвентаризация

В бухгалтерском учете каждая хозяйственная операция в обязательном порядке должна быть оформлена документально. Документ является письменным распоряжением на выполнение каких-либо хозяйственных операций либо письменным подтверждением совершения операции.

Бухгалтерские документы имеют юридическую силу, поэтому должны быть правильно оформлены и содержать соответствующие реквизиты: наименование документа, дату составления, содержание хозяйственной операции, измерители операции в натуральном и стоимостном выражении, а также наименование и подписи лиц, ответственных за совершение операции и правильность оформления документа.

Документирование всех хозяйственных операций позволяет осуществлять сплошное и непрерывное наблюдение за всеми хозяйственными процессами, а для обеспечения достоверности отражения хозяйственных операций периодически проводится инвентаризация, т. е. проверка соответствия данных бухгалтерского учета фактическому наличию имущества и обязательств.

В ходе инвентаризации проверяется фактическое наличие хозяйственных средств и состояние расчетов предприятия за определенный период времени. Полученные в результате проверки сведения сверяются с данными бухгалтерских записей, затем производится уточнение и корректировка показателей учета.

Инвентаризация — это не только средство контроля, но и способ регистрации фактов, которые в силу некоторых причин не были учтены, например естественная убыль, пересортица, хищения и т. п.

Документальное оформление всех фактов хозяйственной деятельности и инвентаризация являются средствами контроля за сохранностью материальных ресурсов, денежных средств и состоянием расчетов, они обеспечивают полноту и достоверность ведения бухгалтерского учета.