2015-01-30

2015-01-30 663

663Сбор и обработка информации в управленческом учете ведутся с целью удовлетворения потребностей при решении различных задач. В зависимости от поставленных задач формируются и подходы к процедуре сбора и обработки информации. Важное место в системе управленческого учета занимает понятие затрат и их классификация, являющиеся одним из основных объектов управленческого учета.

В управленческом учете целью любой классификации затрат должно быть оказание помощи руководителю в принятии правильных, рационально обоснованных решений. Принимая решения, менеджер должен знать степень влияния затрат на уровень себестоимости и рентабельности производства. Поэтому суть процесса классификации затрат — это выделить ту часть затрат, на которые может повлиять руководитель.

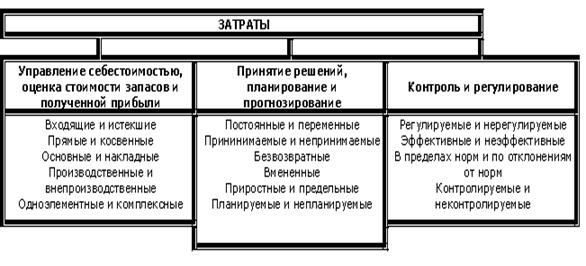

В соответствии с направлениями учета затрат в управленческом учете выделяют следующие классификационные группы затрат (рис.2).

Рис. 2. Классификация затрат в управленческом учете