2015-01-07

2015-01-07 595

595Параметры секций.

| Секция № | Выборка (шт) Сколько вопрос создали по тему? | Родительская секция Тема вопроса. |

| 1-25 | Финансы корпораций: сущность, функции, принципы | |

| 26-50 | Тематические основы финансов | |

| 51-75 | Доходы корпораций, их планирование и использование | |

| 76-100 | Затраты корпораций на производство и реализацию продукции | |

| 101-125 | Формирование и использование основных фондов предприятия | |

| 126-150 | Оборотные средства предприятий, их организация, нормирование и источники финансирования | |

| 151-175 | Финансовое планирование | |

| 176-200 | Собственный капитал корпораций | |

| 201-225 | Заемный капитал корпораций | |

| 226-250 | Стоимость капитала корпораций | |

| 251-275 | Оценка финансового состояния корпорации и пути достижения финансовой устойчивости | |

| 276-301 | Финансовые проблемынесостоятельности (банкротство предприятии) |

Вопросы типа «Выбор»

| Виды денежных отношений, характеризующих сущность, содержание финансов корпорации | Секция: | |||

| + | денежные отношения между корпорациями и государством, банковской системой, страховыми организациями и другими финансовыми институтами | |||

| Что обеспечивается с помощью воспроизводственной функции финансов корпорации: | Секция: | |||

| + | обеспечивается сбалансированность стоимостного выражения материальных, трудовых и финансовых ресурсов | |||

| По каким видам группируются затраты на производство продукции: | Секция: | |||

| + | по месту возникновения, по виду продукции, по способу отношения на себестоимость продукции и.т.д. | |||

| Ключевые понятия определения финансов корпораций (предприятий) | Секция: | |||

| + | «совокупность экономических отношений», «создание и использование фондов денежных средств», для удовлетворения нужд корпорации» | Вес вопроса: | ||

| Что обеспечивается с помощью распределительной функции финансов корпорации | Секция: | |||

| + | обеспечивается последовательность распределения доходов корпорации и пропорциональность распределения по определенным направлениям для развития корпорации | |||

| Какие затраты относятся к прямым затратам на производство продукции | Секция: | |||

| + | сырье основные материалы, основная оплата и д.р., включаемые прямо в себестоимость продукции | Перемешивать ответы: | + | |

| Функции финансов корпорации | Секция: | |||

| + | воспроизводственная функция, распределительная функция, контрольная функция | |||

| Что обеспечивается с помощью контрольной функции финансов корпорации | Секция: | |||

| + | обеспечивается контроль посредством тенге за реальным оборотом денежных средств | |||

| Какие затраты корпораций включаются в состав, признаваемых расходами данного периода | Секция: | |||

| + | Общие и административные расходы, по реализации товаров и материальных ценностей и расходы по процентам | Перемешивать ответы: | + | |

| Основная задача финансовых служб корпорации в области финансового планирования | Секция: | |||

| + | осуществление финансового - кредитного планирования, разработку перспективных финансовых прогнозов и годовых финансовых планов | Вес вопроса: | ||

| По каким направлениям реализуется контрольная функция финансов корпорации | Секция: | |||

| + | контроль за своевременным перечислением средств в фонды, за соблюдением структуры фондов денежных средств, за целевым использованием средств, за поступлением выручки, за уровнем прибыли и рентабельности | Вес вопроса: | ||

| На какие виды делятся затраты на производство продукции при планировании | Секция: | |||

| + | на прямые и косвенные (постоянные) затраты | Перемешивать ответы: | + | |

| Какие затраты и расходы осуществляют корпорации в целом | Секция: | |||

| + | Расходы на расширения основного капитала, производство и реализацию продукции, социальное развитие коллективов корпораций и прочие расходы | Вес вопроса: | ||

| Принципы организации финансов корпорации | Секция: | |||

| + | принципы экономической эффективности, плановости, материальной ответственности, экономического стимулирования и наличие финансовых резервов | |||

| Что является целью составления сметы затрат на производство и реализацию продукции | Секция: | |||

| + | определение затрат на валовую, производственную, полную себестоимость продукции и затрат на одну тенге товарной продукции в оптово - отпускных ценах | Вес вопроса: | ||

| Какие показатели (критерии) используются при нормировании оборотных средств коэффициентным методом | Секция: | |||

| + | деления нормируемых оборотных средств, на зависящие от объема производства, и статьи, не зависящие от объема производства | |||

| Факторы, определяющие объем плановой прибыли при планировании ее аналитическим методом | Секция: | |||

| + | рост объема реализации, снижения себестоимости продукции, изменения его ассортимента, изменения оптовых цен и др. факторы | Перемешивать ответы: | + | |

| Какой критерий используется при планировании прибыли нормативным методом | Секция: | |||

| + | размер (объем) прибыли, определятся на основе установленного единого процента рентабельности на всю реализованную продукцию | |||

| Укажите формулу прибыли от реализации продукции в планируемом периоде | Секция: | |||

| + | Пр = Пон + Птп - Пок | |||

| Как определяется итог по смете затрат на производство и реализацию продукции | Секция: | |||

| + | итог затрат на производство продукции, минус затраты не включенные в валовую продукцию, плюс - минус остатки незавершенного производства и плюс непроизводственные расходы | |||

| Какие критерии используются при планировании прибыли факторным методом | Секция: | |||

| + | прогнозный анализ финансовых результатов, применения достаточно гибких показателей со степенью отклонений от избранного значения, полный учет инфляционных изменений, использования базовых показателей за предшествующий период | Вес вопроса: | ||

| Укажите виды выручки, поступающих от финансовой деятельности корпораций | Секция: | |||

| + | результат от размещения среди инвесторов облигаций, акций и другие ценные бумаги | |||

| Какие элементы затрат отражаются в статье «Оплата труда», включаемых в себестоимость продукции | Секция: | |||

| + | оплата труда основного производственного персонала, премии за производственные результаты, выплаты стимулирующего и компенсирующего характера | |||

| Укажите формулу объема выручки от реализации продукции на планируемый год | Секция: | |||

| + | В = Он + Т - Ок | |||

| В = Он / Ок + Т | ||||

| В = Он - Т -Ок | ||||

| Что означает пороговое (критическое) значение ЕВIТ? | Секция: | |||

| чистая прибыль на акцию меньше при использовании собственных средств, но больше при привлечении заемных средств. | Вес вопроса: | |||

| + | чистая прибыль на акцию одинакова для варианта с использованием заемных средств, так и для варианта с использованием собственных средств | Перемешивать ответы: | + | |

| чистая прибыль на акцию больше при привлечении заемных средств. | ||||

| чистая прибыль на акцию меньше при привлечении заемных средств. | ||||

| чистая прибыль на акцию больше при использовании собственных средств. | ||||

| Какие затраты включаются в первоначальную стоимость основных производственных фондов | Секция: | |||

| + | цена приобретения, затраты на перевозку и страхования во время перевозки, монтаж оборудования при строительстве, все расходы по строительству и др. | Вес вопроса: | ||

| Укажите состав остатков нереализованной продукции на начало планируемого года | Секция: | |||

| + | готовая продукция на складе, товары, срок оплаты которых еще не наступил; товары отгруженные, но не оплаченные в срок | Вес вопроса: | ||

| Сколько нужно проинвестировать в объект сегодня, чтобы получить обновленную стоимость через 5 лет в сумме 300 тыс.ед. Годовая доходность 7 %. | Секция: | |||

| + | ||||

| Укажите формулу наращенной суммы (будущая стоимость денег) по простой ссудной ставке | Секция: | |||

| + | S = P(1 +ni)

| Вес вопроса: | ||

| Укажите формулу будущей стоимости денег, определяемой по простой учетной ставке | Секция: | |||

| + |

| |||

| Укажите формулу коэффициента наращения при начислении простых процентов | Секция: | |||

| Вес вопроса: | |||

| + |  = (1 + ni) = (1 + ni)

| Перемешивать ответы: | + | |

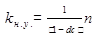

| Укажите формулу коэффициента наращения при начислении сложных процентов | Секция: | |||

| + | k н с =

| |||

| К активным основным фондам относятся: | Секция: | |||

| + | Машины, оборудования, транспорные средства | |||

| Укажите формулу коэффициента наращения при начислении по сложной учетной ставке | Секция: | |||

| + |

| Вес вопроса: | ||

| Аннуитет, платежи по которому осуществляются в начале соответствующих интервалов, носит название аннуитета | Секция: | |||

| + | Пренумерандо | Вес вопроса: | ||

| Аннуитет, платежи по которому осуществляются в конце соответствующих интервалов, носит название аннуитета | Секция: | |||

| авансовый аннуитет | Вес вопроса: | |||

| + | Постнумерандо | Перемешивать ответы: | + | |

| Укажите формулу наращенной суммы аннуитета постнумерандо | Секция: | |||

| + |

| |||

| Укажите формулу норматива оборотных средств по «Расходам будущих периодов» | Секция: | |||

| + | Нб = Во + Рн - Рв | |||

| Укажите формулу курса облигации | Секция: | |||

| + |

| |||

| Какая выручка поступает от инвестиционной деятельности корпорации | Секция: | |||

| + | выручка в виде финансового результата от продажи внеоборотных активов, продажи долгосрочных активов, ценных бумаг | Вес вопроса: | ||

| Контроль за доходами и расходами по центрам ответственности называется | Секция: | |||

| + | бюджетированием | Вес вопроса: | ||

| Определение современной величины наращенной суммы называется | Секция: | |||

| + | дисконтированием | |||

| Определение величины наращенной суммы называется | Секция: | |||

| + | Компаунтингом | Вес вопроса: | ||

| Бюджетированием | Перемешивать ответы: | + | ||

| Дисконтом | ||||

| дисконтированием | ||||

| Факторингом | ||||

| Факторы, влияющие на объем выручки от реализации продукции вне зависимости от деятельности корпорации | Секция: | |||

| + | нарушения договорных условий поставки материально - технических ресурсов, перебой в работе транспорта, платежеспособность покупателя | |||

| Производственные факторы, влияющие на величину выручки от реализации продукции | Секция: | |||

| + | объем производства, его структура, ассортимент продукции и ее качество, конкурентоспособность продукции и др. | Вес вопроса: | ||

| Какие расходы исключаются из затрат на материалы, включаемые в себестоимость продукции | Секция: | |||

| + | стоимость возвратных отходов | Вес вопроса: | ||

| расходы на хранение сырья, материалов и др. | Перемешивать ответы: | + | ||

| расходов на испорченные и утраченные материальные ценности | ||||

| При увеличении выручки от реализации доля постоянных затрат в общей сумме затрат на реализованную продукцию | Секция: | |||

| + | Уменьшается | Вес вопроса: | ||

| Методы планирования прибыли корпораций | Секция: | |||

| + | метод прямого счета, аналитический, нормативный, комплексный, факторный методы | |||

| Как оцениваются возвратные отходы при определении затрат на производство продукции | Секция: | |||

| по фактическим ценам исходного сырья, материалов | Вес вопроса: | |||

| + | по пониженной цене исходного сырья, материалов, по установленным ценам на отходы, по полной цене исходного сырья | Перемешивать ответы: | + | |

| Содержание прямого счета (планирования) прибыли от реализации продукции | Секция: | |||

| + | предполагается поассортиментный расчет прибыли от выпуска и реализации продукции на основе объёма производства, себестоимости и цены единицы продукции | Вес вопроса: | ||

| Что является объектом планирования прибыли корпорации | Секция: | |||

| + | элементы балансовой прибыли - прибыль от реализации продукции, объём продаж, производственная себестоимость, общие и административные доходы и расходы, оптово - отпускная цена продукции | Вес вопроса: | ||

| Какие основные критерии применяются при аналитическом методе планирования прибыли от реализации продукции | Секция: | |||

| + | определение базовой рентабельности отчетного года, пересчет себестоимости планируемого года по себестоимости отчетного года и факторы влияющие на объём прибыли | |||

| От чего зависит структура затрат на производство и реализацию продукции | Секция: | |||

| + | от отрасли промышленности, особенности производства и т.д. | Вес вопроса: | ||

| Содержание и критерий планирования прибыли комплексным методом выражаются: | Секция: | |||

| + | в рациональном сочетании единой формы метода прямого счета прибыли с некоторыми элементами аналитического метода посредством процента базовой рентабельности | |||

| Какие современные показатели используются при планировании прибыли | Секция: | |||

| + | маржинальная прибыль, воздействие силы производственного рычага и изменение выручки от реализации в плановом периоде | Вес вопроса: | ||

| Укажите приемы планирования себестоимости продукции, работ, услуг | Секция: | |||

| + | в виде определенного размера затрат в тиынах на одно тенге продукции на оптовых ценах предприятия, в абсолютной сумме на единицу продукции и посредством снижения полной себестоимости против фактического уровня за прошлый год | Вес вопроса: | ||

| Укажите состав основного бюджета корпорации: | Секция: | |||

| + | бюджет продаж, бюджет конечных запасов, готовой продукции, бюджет производства, бюджет материалов, трудовой бюджет, бюджет цеховой себестоимости, смета административно-коммерческих затрат, план прибыли, бюджет капитала, бюджет оборотных средств, проект баланса, бюджет денежных потоков | |||

| Укажите современный метод управления и контроля за издержками производства по центрам ответственности: | Секция: | |||

| принцип коллективной ответственности | Вес вопроса: | |||

| + | принцип бюджетирования | Перемешивать ответы: | + | |

| принцип коллективной и персональной ответственности | ||||

| принцип групповой ответственности | ||||

| принцип маргинальной ответственности в сочетании с персональной | ||||

| По данным какого документа определяются затраты в тиынах на одно тенге товарной продукции в оптово-отпускных ценах: | Секция: | |||

| расчету плановой прибыли аналитическим методом | Вес вопроса: | |||

| + | смета затрат на производство и реализацию продукции | |||

| Оценка основных производственных фондов производится по: | Секция: | |||

| балансовой, текущей остановочной | Вес вопроса: | |||

| + | первоначальной, восстановительной, остаточной стоимости | Перемешивать ответы: | + | |

| Укажите три основных класса системы показателей рентабельности корпорации: | Секция: | |||

| рассчитанные на основе производственных основных средств, не материальных активов и устойчивых пассивов | Вес вопроса: | |||

| + | рассчитанные на основе прибыли, рассчитанные на основе производственных активов, рассчитанные на основе потоков наличных денежных средств | Перемешивать ответы: | + | |

| Какими показателями определяются эффективность использования основных фондов: | Секция: | |||

| коэффициент обновления, рентабельность, фондоотдача | Вес вопроса: | |||

| + | фондоотдача, фондоемкость, фондовооруженность, фондорентабельность | Перемешивать ответы: | + | |

| Из каких затрат складывается первоначальная стоимость основных фондов: | Секция: | |||

| + | фактических затрат на их приобретение, строительство, уплаченных налогов, госпошлины, затрат по доставке, монтажу, пуску в эксплуатацию | Вес вопроса: | ||

| Дать краткое определение амортизации основных средств предприятия: | Секция: | |||

| + | это стоимостное выражение износа в виде постоянного распределения амортизируемой стоимости в течении срока службы на производимый продукт | Вес вопроса: | ||

| Какие коэффициенты говорят о качественном состоянии основных средств проиводства: | Секция: | |||

| + | коэффициенты обновления, годности, выбытия, степень износа | Вес вопроса: | ||

| Методы исчисления амортизации по основным средствам производства: | Секция: | |||

| + | равномерного списания стоимости, списания стоимости пропорционально объему выполненных работ, ускоренного списания | |||

| К факторам повышения эффективности использования основных фондов относятся: | Секция: | |||

| + | повышения коэффициента сменности, внедрения передовой технологии, сокращения простоев машин и оборудования, модернизация оборудования, снижения трудоемкости продукции, освоения новых мощностей производства | Вес вопроса: | ||

| Основные пути снижения себестоимости продукции, работ, услуг: | Секция: | |||

| + | снижение затрат живого труда, улучшения использования основных фондов, рациональное использование сырья, сокращения потерь от брака и ликвидация непроизводительных расходов, сокращения расходов по сбыту продукции и на управление производством | |||

| снижения затрат на единицу продукции в плановом периоде по сравнению с отчетным | ||||

| Какие показатели используются при равномерном списании стоимости основных средств корпорации: | Секция: | |||

| первоначальная стоимость актива, расчетный коэффициент, кумулятивное число | Вес вопроса: | |||

| + | амортизируемая стоимость актива, срок службы, предельные нормы амортизации, остаточная стоимость актива | Перемешивать ответы: | + | |

| период начисления амортизации, расчетный коэффициент, стоимость актива | ||||

| Какие показатели используются при производственном методе начисления амортизации: | Секция: | |||

| первоначальная стоимость актива, ликвидационная стоимость, срок службы актива | Вес вопроса: | |||

| + | первоначальная стоимость актива, ликвидационная стоимость, производственная мощность | Перемешивать ответы: | + | |

| Чем отличаются постоянные (косвенные) затраты от переменных: | Секция: | |||

| + | постоянные затраты существенно не меняются при уменьшении или увеличении выпуска продукции, изменяется их относительная величина на единицу продукции | |||

| Какие показатели используются при списании стоимости основных средств по сумме чисел: | Секция: | |||

| + | амортизируемая стоимость актива, срок службы объекта, кумулятивное число и расчетный коэффициент | Вес вопроса: | ||

| Что достигается путем изменения соотношения между постоянными и переменными затратами: | Секция: | |||

| + | оптимизация величины прибыли | |||

| По каким основным средствам начисление амортизации не производится: | Секция: | |||

| + | земле, продуктивному скоту, автомобильным дорогам общего пользования, незавершенному капитальному стороительству, объектам, находящимся на консервации, реконструкции, библиотечным фондам и др. | |||

| Укажите структуру прямых инвестиций: | Секция: | |||

| новое строительство и расширение действующих объектов, приобретение финансовых инструментов | Вес вопроса: | |||

| + | новое строительство, расширения действующих объектов, техническое перевооружение, реконструкция основных средств, приобретения машин, оборудования и др. | Перемешивать ответы: | + | |

| По каким видам деятельности формируется выручка от реализации продукции: | Секция: | |||

| + | от основной деятельности, от инвестиционной и финансовой деятельности | |||

| Укажите виды инвестиций корпораций: | Секция: | |||

| прямые, косвенные, социального назначения, рисковые инвестиции и др. | Вес вопроса: | |||

| + | прямые инвестиции, финансовые, венчурные | Перемешивать ответы: | + | |

| Источниками финансирования прямых инвестиций является: | Секция: | |||

| + | собственные финансовые ресурсы и внутрихозяйственные резервы, заемные средства, доходы от эмиссии ценных бумаг, средства вышестоящего звена, бюджетные основания, средства иностранных участников | Вес вопроса: | ||

| Методы отражения выручки от реализации продукции, работ, услуг: | Секция: | |||

| сдачи продукции на склад | Вес вопроса: | |||

| + | метод начислений и кассовый метод | Перемешивать ответы: | + | |

| Состав заемных и привлеченных средств, используемых на финансирования капитальных вложений: | Секция: | |||

| + | долгосрочные кредиты банков, других предприятий, займы индивидуальных инвесторов, средства от реализации ценных бумаг, средства иностранных инвесторов | Вес вопроса: | ||

| Укажите, на каких условиях выделяются бюджетные ассигнования на финансирование капитальных вложений: | Секция: | |||

| + | на возвратной и безвозвратной основе | |||

| Укажите содержание (состав) венчурных инвестиций предприятий: | Секция: | |||

| вложения капитала с целью получить максимум прибыли | ||||

| + | вложение в акции новых предприятий, осваивающие новые виды продукции, имеющие высокую степень риска и дающие высокую эффективность | |||

| Какие льготы предоставляются инвесторами при инвестировании в приобретении отрасли экономики: | Секция: | |||

| освобождение от уплаты экспортных таможенных пошлин и НДС | Перемешивать ответы: | + | ||

| освобождение от уплаты НДС, акцизов и таможенных пошлин | ||||

| предоставления государственных натуральных грантов и гарантий на свободный вывоз капитала | ||||

| + | государственные национальные гранты, частичное освобождение от уплаты налогов из прибыли и частичное освобождение от уплаты таможенных пошлин | |||

| Какой из форм (видов) лизинга в РК получил законодательное оформление и использование в хозяйственной практике: | Секция: | |||

| возвратный лизинг | Вес вопроса: | |||

| + | финансовый лизинг | Перемешивать ответы: | + | |

| оперативный лизинг | ||||

| Укажите содержание (состав) финансовых инвестиций предприятий: | Секция: | |||

| + | затраты средств на приобретение акций, облигаций, сертификатов, залоговых свидетельств др. | |||

| Укажите необходимый уровень коэффициента самофинансирования инвестиций: | Секция: | |||

| + | 0,51 | |||

| Укажите методы финансирования инвестиций: | Секция: | |||

| + | внутреннее самофинансирование, акционирование (эмиссия собственных акций), кредитное финансирование, финансовый лизинг, смешанное финансирование | Вес вопроса: | ||

| Укажите состав фондов обращения предприятий: | Секция: | |||

| денежные средства в кассе и в пути, средства в расчетах, расходы будущих периодов | ||||

| + | запасы готовой продукции, денежные средства в кассе, на счетах в банке и в пути, средства в расчетах | |||

| Дайте определения лизингу: | Секция: | |||

| коммерческая деятельность, основанная на долгосрочной аренде машин, оборудования, транспортных средств и др. | Вес вопроса: | |||

| + | вид предпринимательской деятельности, направленный на инвестирования временно свободных денежных средств в имущество путем передачи в аренду за плату | Перемешивать ответы: | + | |

| Укажите состав нормируемых оборотных средств: | Секция: | |||

| + | производственные запасы, незавершенное производство, расходы будущих периодов, готовая продукция на складе | Вес вопроса: | ||

| Укажите состав нематериальных активов: | Секция: | |||

| + | лицензионные соглашения, торговые марки и торговые знаки, патенты, программное обеспечение, право пользования природными ресурсами, промышленными образцами и др. | |||

| Укажите состав норм запасов в днях по сырью и материалам и др. | Секция: | |||

| + | транспортный запас, время на приемку, разгрузку и складирование, технологический запас, текущий складской запас, гарантийный запас | |||

| Способы финансирования ремонта основных фондов: | Секция: | |||

| + | По средствам включения затрат по ремонту в себестоимость продукции, путем образования ремонтного фонда, путем отнесения затрат на расходы будущих периодов | Вес вопроса: | ||

| Какие активы относятся к оборотным производственным фондам: | Секция: | |||

| Готовая продукция на складе | Вес вопроса: | |||

| Здания и сооружения | Перемешивать ответы: | + | ||

| + | Сырье и материалы | |||

| Совокупность денежных средств, авансрованных в создании и в использование оборотных фондов и фондов обращения – это: | Секция: | |||

| Нематериальные активы | ||||

| + | Оборотный капитал | |||

| Ускорение оборачиваемости оборотных средств приводит к: | Секция: | |||

| + | Высвобождению части оборотных средств | |||

| Структура оборотных средств представляет собой: | Секция: | |||

| + | Соотношения отдельных элементов оборотных производственных фондов и фондов обращения | Вес вопроса: | ||

| Эффективность использования оборотных средств характеризуются: | Секция: | |||

| Выручкой от реализации продукции | Вес вопроса: | |||

| + | Оборачиваемостью и рентабельностью оборотных активов | Перемешивать ответы: | + | |

| Дисконтироавание представляет собой: | Секция: | |||

| Процесс приведения настоящей стоимости денег к будущей | Вес вопроса: | |||

| + | Процесс приведения будущей стоимости денег к их настоящей стоимости | Перемешивать ответы: | + | |

| Норма оборотных средств – это: | Секция: | |||

| Стоимость сырья и материалов, используемых в производственном цикле | Вес вопроса: | |||

| + | Относительная величина (в днях или процентах), соответствующая минимальному экономически обоснованному объему запасов товарно-материальных ценностей | |||

| Какие показатели используются при определении норматива собственных оборотных средств по незавершенному производству: | Секция: | |||

| + | Среднесуточный выпуск продукции в соответствующих единицах, длительность производственного цикла, себестоимость единицы изделия | |||

| Укажите по каким нематериальным активам амортизации не отчисляются: | Секция: | |||

| + | По которым фактически затраты на их приобретения не производились | |||

| Укажите порядок оценки нематериальных активов и срок их службы: | Секция: | |||

| + | Оценка зависит от способа получения актива, а срок определятся нормой амортизации в расчете на 10 лет, но не более срока деятельности предприятия | |||

| Укажите источники финансирования прироста норматива оборотных средств: | Секция: | |||

| Собственные средства и средства кредиторов | Вес вопроса: | |||

| Краткосрочные кредиты банков и приравненные к ним средства | Перемешивать ответы: | + | ||

| + | Собственные и приравненные к ним средства, кредиты банков и привлеченные средства | |||

| Какие показатели используются при втором варианте аналитического метода планирования прибыли: | Секция: | |||

| + | Затраты в тиынах на один тенге товарной продукции в оценке по оптово-отпускным ценам | Вес вопроса: | ||

| Укажите состав устойчивых пассивов: | Секция: | |||

| + | Нормально переходящаяся задолженность по з/п, остаток ремонтного фонда, средства потребителей по авансами залогам за возвратную тару и др. | |||

| На какие части делятся вся совокупность оборотного капитала: | Секция: | |||

| + | На производственные оборотные фонды и фонды обращения | |||

| Величина собственных оборотных средств определяется как: | Секция: | |||

| + | Разница между собственным капиталом и внеоборотными активами | Вес вопроса: | ||

| Целью нормирования оборотных средств является: | Секция: | |||

| + | Определения оптимального с точки зрения эффективности производства объема и структуры оборотных активов | Вес вопроса: | ||

| Какие факторы влияют на размер прибыли: | Секция: | |||

| + | Объем реализации, снижение себестоимости продукции, изменение в ассортименте, сортности, уровне реализационных цен, остатки нереализованной продукции | Вес вопроса: | ||

| Отрицательные значения величины собственных оборотных средств означает: | Секция: | |||

| + | Высокий риск потери предприятием ликвидности | Вес вопроса: | ||

| Целью нормирования производственных запасов является: | Секция: | |||

| + | Снижение затрат на поддержания товарных и производственных запасов | |||

| Повышение рентабельности производства | ||||

| Повышение ликвидности производства | ||||

| Причины образования недостатка собственных оборотных средств корпораций: | Секция: | |||

| + | Сокращение уставного фонда (капитала) в части оборотного капитала, использование оборотных средств не по назначению и др. | Вес вопроса: | ||

| Деление оборотных средств при нормировании делятся на две части: | Секция: | |||

| + | Нормируемые, ненормируемые | Вес вопроса: | ||

| Нормируемые, производственные | ||||

| Определения недостатка или излишка собственных оборотных средств | Секция: | |||

| + | При превышении норматива собственных оборотных средств над суммой собственных оборотных средств и приравненных к ним средств, возникает недостаток их, если между этими величинами соотношение оборотное возникает их излишек | Вес вопроса: | ||

| Укажите преимущества аналитического метода планирования прибыли | Секция: | |||

| Вскрывает резервы по снижению себестоимости продукции | Вес вопроса: | |||

| + | Показывает влияние различных факторов на резервы по увеличению прибыли | Перемешивать ответы: | + | |

| Укажите состав ненормируемых оборотных средств | Секция: | |||

| Товары, отгруженные на ответственном хранении и в пути, денежные средства | Вес вопроса: | |||

| + | Товары отгруженные, денежные средства на счетах в банке и в пути, средства в расчетах | Перемешивать ответы: | + | |

| Порядок покрытия недостатка собственных оборотных средств предприятий | Секция: | |||

| + | По средствам принятия организацинно-технических мероприятий с целью получения дополнительной прибыли и направления ее на покрытия недостатка оборотных средств вместе с полученным краткосрочным кредитом на эти цели | Вес вопроса: | ||

| Какие основные показатели используются при нормировании собственных оборотных средств | Секция: | |||

| Сметы расходов, фиксированные нормы и затраты | Вес вопроса: | |||

| + | Нормы и нормативы | Перемешивать ответы: | + | |

| Как используется излишек собственных оборотных средств | Секция: | |||

| Изымается вышестоящим звеном предприятия | Вес вопроса: | |||

| Направляется на покрытие недостатка оборотных средств | Перемешивать ответы: | + | ||

| + | Направляется покрытие прироста норматива собственных оборотных средств по годовому отчету или направляется в резервный фонд предприятия | |||

| Как определяется норматив по сырью и материалам и др. | Секция: | |||

| + | Как произведения однодневного расхода сырья и материалов в стоимостном выражении умноженному на норму запаса в дюнах | Вес вопроса: | ||

| Как определятся норматив по незавершенному производству | Секция: | |||

| + | Как произведение среднедневного выпуска продукции в единицах, умноженному на длительность производственного цикла и на себестоимость единицы продукции | Вес вопроса: | ||

| Показатели, определяющие эффективность использования оборотных средств | Секция: | |||

| + | Скорость оборачиваемости в днях, коэффициент оборачиваемости, коэффициент загрузки, коэффициент сохранности | Вес вопроса: | ||

| Укажите принципы организации оборотных средств | Секция: | |||

| + | Нормирование, использование по целевому назначению, сохранности, ускорение оборачиваемости | Вес вопроса: | ||

| Основным объектом финансового планирования являются | Секция: | |||

| + | Прибыль и распределение в динамике с учетом воздействия внутренних и внешних факторов | Вес вопроса: | ||

| Обеспечения финансовыми ресурсами в целях осуществления производственной программы | Перемешивать ответы: | + | ||

| Обеспечения нормального воспроизводства финансовыми ресурсами | ||||

| Обеспечения функционирования предприятия, платежей в бюджет и платежеспособности | ||||

| Обеспечения средствами процесса производства и обращения, самофинансирования | ||||

| Себестоимость реализованной продукции компании составляет $ 1 000 000, средний уровень ТМЗ - $ 50 000. Сколько составит коэффициент оборачиваемости и период оборачиваемости ТМЗ, учитывая что в году 365 дней? | Секция: | |||

| 0,5 и 730 дней | Вес вопроса: | |||

| 1 и 365 дней | Перемешивать ответы: | + | ||

| + | 2 и 182,5 дней | |||

| 2,5 и 135 дней | ||||

| Ничего из вышеперечисленного | ||||

| Укажите методы финансового планирования | Секция: | |||

| Метод базовых показателей, метод средних величин последних лет, балансовых расчетов | Вес вопроса: | |||

| + | Экономического анализа,ормативный, балансовый расчет, денежных потоков, метод многовариантности, экономо-математического моделирования | Перемешивать ответы: | + | |

| Экономического анализа динамических рядов, нормативно-статистический, метлд переменных потоков | ||||

| Метод переменных потоков денежных средств, нормативный, нормативно-статистический | ||||

| Денежных потоков, экономико-статистического анализа | ||||

| Основными целями процесса бюджетирования являются: | Секция: | |||

| Экономического анализа динамических рядов, нормативно-статистический, метлд переменных потоков | Вес вопроса: | |||

| Метод переменных потоков денежных средств, нормативный, нормативно-статистический | Перемешивать ответы: | + | ||

| Денежных потоков, экономико-статистического анализа | ||||

| + | Улучшение условий планирования результатов производства, улучшение координации и коммуникаций ресурсов, создания базы для оценки достигнутых результатов, формализация процесса планирования | |||

| Метод базовых показателей, метод средних величин последних лет, балансовых расчетов | ||||

| Как определяется совокупная потребность в оборотном капитале корпорпции | Секция: | |||

| Средняя величина нормируемых оборотных средств за последние три года | Вес вопроса: | |||

| + | Итог сводного расчета всех статей (элементов) нормируемых оборотных средств планируемый период | Перемешивать ответы: | + | |

| По вновь образуемым субъектам производства определяются экспертнвм путем на планируемый период | ||||

| Средняя величина между плановой потребностью и фактическим наличием на конец планируемого периода | ||||

| Итог пассива баланса – обязательство по задолженности | ||||

| Уставной капитал АО может быть увеличен в результате: | Секция: | |||

| Переоценки основных фондов и выпуска облигации и других ценных бумаг | Вес вопроса: | |||

| Дополнительного размещения облигации и других ценных бумаг, посредством приватизации и др. | Перемешивать ответы: | + | ||

| + | Дополнительное размещение акций, деноминации акций, обмен облигаций, переоценка основных фондов | |||

| Посредством приватизации активов и дополнительного размещения ценных бумаг | ||||

| По каким направлениям используются средства фонда накопления | Секция: | |||

| + | На формирования основных фондов и формирования оборотного капитала | Вес вопроса: | ||

| На выплату дивидендов | Перемешивать ответы: | + |

|

|

Сейчас читают про:

8682

8682 8307

8307