2015-01-07

2015-01-07 577

5772.1. Ситуация на страховом рынке Поволжского региона в 1999-2000 г.г. и положени, которое занимает на нем ОАО СФ “Сервита волгоград”

Всего за 1999 г. на территориях, контролируемых инспекцией, собрано страховой премии на сумму 4 млрд. 861 млн. рублей, выплаты составили 3 млрд. 421 млн. рублей.

Следует отметить, что распределение страховых компаний по регионам и объемы их страховых операций крайне неравномерны. На Самарскую область приходится свыше 60% поступившей премии. В дипломной работе будут рассматриваться три региона Поволжья: Астраханский, Волгоградский и Саратовский области.

| 1. | Астраханская область | 248 662 тыс. руб. |

| 2. | Волгоградская область | 160 843 тыс. руб. |

| 3. | Саратовская область | 98 591 тыс. руб. |

Однако уже по добровольным видам страхования ситуация заметно другая:

| 1. | Волгоградская область | 129 085 тыс. руб. |

| 2. | Саратовская область | 96 105 тыс. руб. |

| 3. | Астраханская область | 9 675 тыс. руб. |

Показательно, что в Астраханской области региональные страховщики практически не осуществляют добровольные виды страхования.

Интересно посмотреть структуру страхового портфеля по данным субъектам Федерации Поволжья. Она во многом отражает качественные показатели, как работы страховщиков, так и экономического состояния регионов.

| № п/п | Название региона | Страхование жизни | Личное (кроме жизни) | Имущественное страхование | Страхование ответственности | Обязательное страхование |

| 1. | Волгоградская область | 18,2% | 7,3% | 32,5% | 22,4% | 19,6% |

| 2. | Астраханская область | 0,3% | 1,4% | 2,1% | 0,2% | 96% |

| 3. | Саратовская область | 49,7% | 12% | 35,77% | 0,03% | 2,5% |

Большой объем платежей по обязательному страхованию составляет в регионах, где наиболее полно выполняется Закон РФ "Об обязательном медицинском страховании в Российской Федерации".

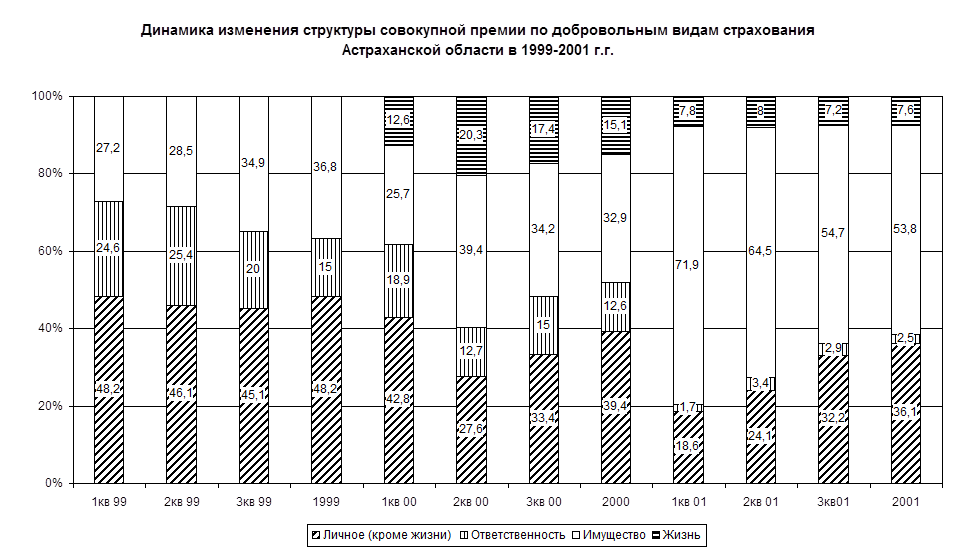

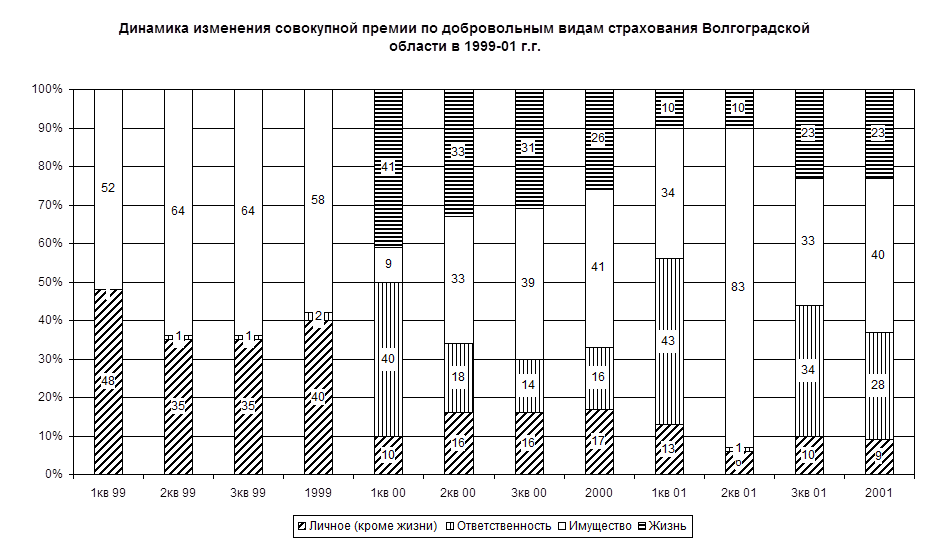

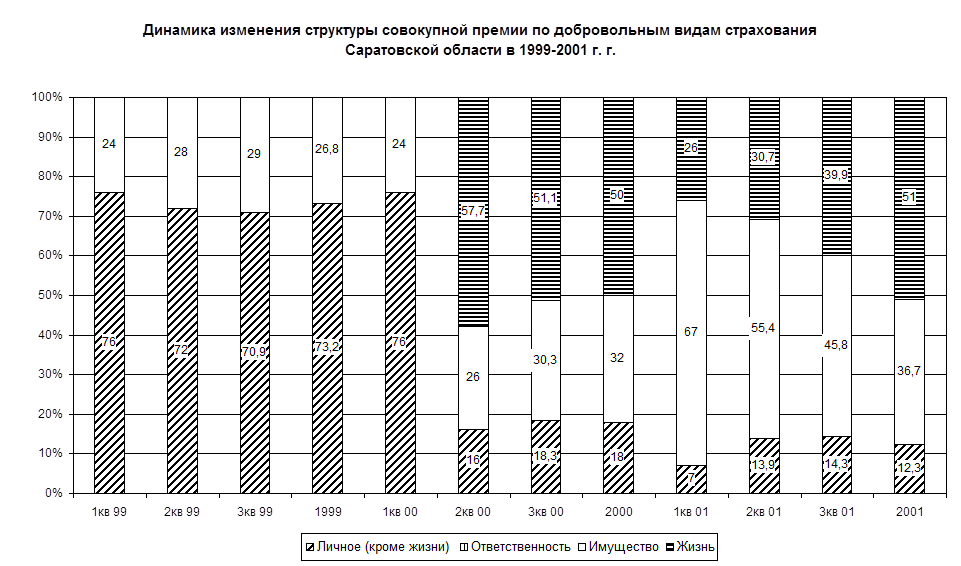

На основании данных (за последние 3 года), по территориям: Астраханской, Волгоградской и Саратовской областей, приведенных в работе Лисена В.И. [12] и сведенных в таблицы, соответсвенно 2.1, 2.2, 2.3, можно представить динамику изменений структуры страхового портфеля по добровольным видам страхования, соответственно на рисунках 2.1, 2.2, 2.3.

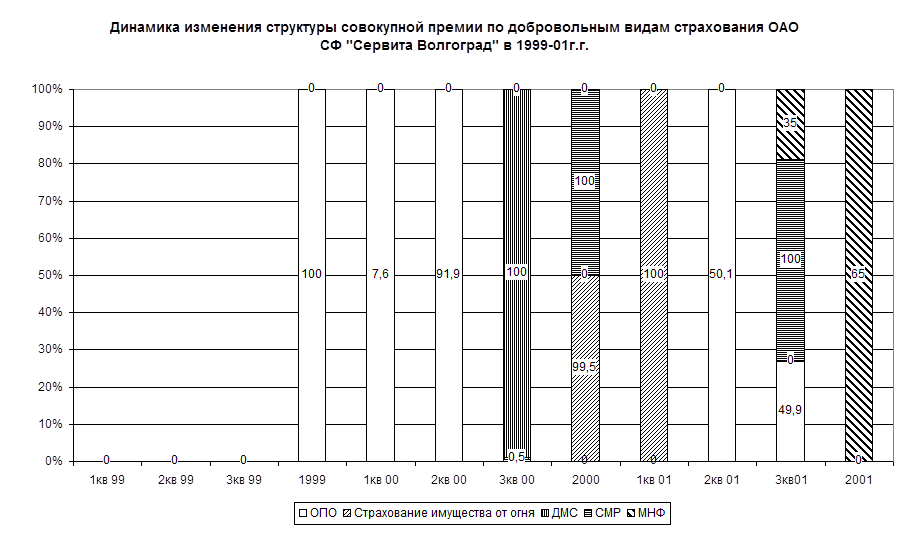

В сравнении с этими регионами рассматривается в данной работе ОАО СФ “Сервита Волгоград” за период времени с 1999 г. по 2001г. Страховая фирма “Сервита Волгоград” на страховом рынке города Волгограда работает с 1992г. и осуществляет страховые услуги на основании лицензии №3346 и приложений к данной лицензии (см. приложение 1). Динамика изменений структуры страхового портфеля по добровольным видам страхования, показана на рисунке 2.4, на основании данныт таблиц 2.4.

| Таблица 2.1. | ||||

| Динамика изменения структуры совокупной премии по добровольным видам страхования Астраханской области в 1999-01г.г. | ||||

| Личное (кроме жизни) | Ответственность | Имущество | Жизнь | |

| 1кв 99 | 48,2 | 24,6 | 27,2 | – |

| 2кв 99 | 46,1 | 25,4 | 28,5 | – |

| 3кв 99 | 45,1 | 34,9 | – | |

| 48,2 | 36,8 | – | ||

| 1кв 00 | 42,8 | 18,9 | 25,7 | 12,6 |

| 2кв 00 | 27,6 | 12,7 | 39,4 | 20,3 |

| 3кв 00 | 33,4 | 34,2 | 17,4 | |

| 39,4 | 12,6 | 32,9 | 15,1 | |

| 1кв 01 | 18,6 | 1,7 | 71,9 | 7,8 |

| 2кв 01 | 24,1 | 3,4 | 64,5 | |

| 3кв01 | 32,2 | 2,9 | 54,7 | 7,2 |

| 36,1 | 2,5 | 53,8 | 7,6 |

| Таблица 2.2. | ||||

| Динамика изменения структуры совокупной премии по добровольным видам страхования Волгоградской области в 1999-01г.г. | ||||

| Личное (кроме жизни) | Ответственность | Имущество | Жизнь | |

| 1кв 99 | - | - | ||

| 2кв 99 | - | |||

| 3кв 99 | - | |||

| - | ||||

| 1кв 00 | ||||

| 2кв 00 | ||||

| 3кв 00 | ||||

| 1кв 01 |

| Продолжение таблицы 2.2. | ||||

| 2кв 01 | ||||

| 3кв 01 | ||||

| Таблица 2.3. | ||||

| Динамика изменения структуры совокупной премии по добровольным видам страхования Саратовской области в 1999-01г.г. | ||||

| Личное (кроме жизни) | Ответственность | Имущество | Жизнь | |

| 1кв 99 | - | - | ||

| 2кв 99 | - | - | ||

| 3кв 99 | 70,9 | - | - | |

| 73,2 | - | 26,8 | - | |

| 1кв 00 | - | - | ||

| 2кв 00 | - | 57,7 | ||

| 3кв 00 | 18,3 | - | 30,3 | 51,1 |

| - | ||||

| 1кв 01 | - | |||

| 2кв 01 | 13,9 | - | 55,4 | 30,7 |

| 3кв 01 | 14,3 | - | 45,8 | 39,9 |

| 12,3 | - | 36,7 |

| Таблица 2.4. | |||||

| Динамика изменения структуры совокупной премии по добровольным видам страхования ОАО СФ "Сервита Волгоград" в 1999-01г.г. | |||||

| ОПО | Страхование имущества от огня | ДМС | СМР | МНФ | |

| 1кв 99 | - | - | - | - | - |

| 2кв 99 | - | - | - | - | - |

| 3кв 99 | - | - | - | - | - |

| - | - | - | - | ||

| 1кв 00 | 7,6 | - | - | - | - |

| 2кв 00 | 91,9 | - | - | - | - |

| 3кв 00 | 0,5 | 0,5 | - | - | |

| - | 99,5 | - | - | ||

| 1кв 01 | - | - | - | - | |

| 2кв 01 | 50,1 | - | - | - | - |

| 3кв01 | 49,9 | - | - | ||

| - | - | - | - |

(ОПО) – страхование гражданской ответственности организаций, эксплуатирующих опасные производственные объекты, за причинение вреда жизни, здоровью и имуществу третьих лиц и окружающей природной среде в рехзультате аварии на опасном производственном объекте;

(ДМС) – добровольное медицинское страхование;

(СМР) – страхование строительно - монтахных работ;

(МНФ) – страхование муниципального нежилого фонда.

Рис. 2.1. Динамика изменений структуры страхового портфеля по добровольным видам страхования Астраханской области

Рис. 2.2. Динамика изменений структуры страхового портфеля по добровольным видам страхования Волгоградской области

Рис. 2.3. Динамика изменений структуры страхового портфеля по добровольным видам страхования Астраханской области

Рис. 2.4. Динамика изменений структуры страхового портфеля по добровольным видам страхования ОАО СФ “Сервита Волгоград”

Если взять объемы добровольного страхования всего на территории субъектов Федерации с учетом региональных компаний и филиалов иногородних компаний, то они выстраиваются несколько в ином порядке:

| 1. | Волгоградская область | 636 927 тыс. руб. |

| 2. | Саратовская область | 213 394 тыс. руб. |

| 3. | Астраханская область | 26 781 тыс. руб. |

Заметные сдвиги произошли внутри страхового сектора - возросла доля более крупных страховщиков в ущерб небольшим страховым компаниям. Это в определенной степени способствует консолидации страхового рынка.

Инспекция подвела некоторые персональные итоги среди страховых компаний региона, определив 30 крупнейших (см. таблица 2.5.).

| Таблица 2.5. Страховые взносы и выплаты по 30 наиболее крупным страховым организациям Поволжья за 1999 год (без учета обязательного медицинского страхования) | ||||

| (тыс. руб.) | ||||

| № | Наименование страховой организации | Город | Взносы | Выплаты |

| 1. | Ульяновск -АСКО | Ульяновск | ||

| 2. | НИК | Ульяновск | ||

| 3. | Энергополис | Самара | 71 258 | |

| 4. | Росгосстрах-Чувашия | Чебоксары | ||

| 5. | Росгосстрах-Мордовия | Саранск | 18 107 | |

| 6. | Росгосстрах-Самара | Самара | 59 189 | |

| 7. | АСКО-Волгоград | Волгоград | 12 172 | |

| 8. | Инкасстрах | Самара | ||

| 9. | Росгосстрах-Пенза | Пенза | 49 144 | |

| 10. | Дисконт | Саратов | ||

| 11. | Инвестфлот | Самара | 41 127 | |

| 12. | Самара-РОСНО | Самара | ||

| 13. | Самара-АСКО | Самара | ||

| 14. | Росгосстрах-Ульяновск | Ульяновск |

| Продолжение таблицы 2.5. | ||||

| 15. | Росгосстрах-Саратов | Саратов | ||

| 16. | АСТРО-Волга | Тольятти | ||

| 17. | Возрождение | Самара | ||

| 18. | Росгосстрах-Волгоград | Волгоград | ||

| 19. | Росгосстрах-Марий Эл | Йошкар-Ола | ||

| 20. | Доверие | Самара | ||

| 21. | Астра-Транс-ЖАСО | Саратов | 17 198 | |

| 22. | Волгоград-Поддержка | Волгоград | ||

| 23. | ЧСТК | Чебоксары | 1 019 | |

| 24. | АСОЛЬ | Тольятти | ||

| 25. | АСК-ВАЗ | Йошкар-Ола | ||

| 26. | Марий Эл - Поддержка | Йошкар-Ола | ||

| 27. | Волга-Альянс | Волгоград | 13 176 | |

| 28. | ПК Волга | Самара | 11 153 | |

| 29. | Вест-Акрас | Волгоград | ||

| 30. | Средневолжская ПК | Самара |

В числе лидеров - 12 компаний из Самарской области, 5 компаний из Волгоградской области, по 3 из Ульяновской, Саратовской областей и Республики Марий Эл, 2 компании из Чувашской Республики, по одной из Пензенской области и Республики Мордовия.

Следует отметить, что и здесь не все однозначно. Валовые показатели не всегда объективны. Для страхования жизни - по-прежнему нет условий.

Что касается общих тенденций в изменении объемов полученной страховой премии за 1999 г. в сравнении с 1998 г. - следует отметить, что в регионе прирост составил несколько меньше, чем общероссийские показатели.

| В России объемы общей премии за 1999г. в сравнении с1998г. составил свыше 200%. В регионе: | По страхованию имущества в России соотношение составило +294%. В регионе: | |||

| Астраханская область | +154% | Астраханская область | +299% | |

| Волгоградская область | +35% | Волгоградская область | +275% | |

| Саратовская область | + 146% | Саратовская область | +237% |

1999 год стал годом дальнейшей концентрации страхового бизнеса и централизации капитала. Следует отметить, что на крупнейших 30 страховых организаций, о которых было сказано выше, приходится 90% собранной премии по добровольному страхованию. Всего же на региональном рынке зарегистрировано 136 страховых компаний. Многие из них осознают свою нежизненность, бесперспективность - однако болезненное самолюбие, тщеславие не позволяет им отказаться от дальнейшей самостоятельной деятельности на рынке.

Сегодня практически все страховые организации нуждаются в значительном притоке новых средств. Реальный путь к этому - продажа акций на открытом рынке. Однако пока акции наших страховых компаний не котируются. И это сужает возможности привлечения дополнительных ресурсов.

Всего по предварительным прогнозам будет отозвано в феврале 2000 года свыше 300 лицензий,

В связи с этим страховщикам следует активнее работать со средствами массовой информации. Информировать население о страховых организациях, не увеличивших уставный капитал, но продолжающих заключать договоры страхования. Ибо пострадают в первую очередь клиенты, авторитет страхования, в том числе и честные страховщики.

Структурные изменения на рынке в 2000 году планировались по пути создания холдинговых групп страховых компаний, остающихся юридически самостоятельными и связанных между собой участием в уставных капиталах, управлении.

На эту тему ведутся переговоры между страховщиками в Самарской области. Есть подобные прецеденты со стороны московских компаний в наших регионах (Ульяновск, Волгоград).

К счастью, компании Росгосстраха в Поволжье гораздо финансово устойчивее и консервативнее в своей политике. В ряде регионов у них нет серьезной конкуренции. Так пока сложилось в Пензе, Мордовии, Чувашии. Однако, это нехарактерно для Самары, Волгограда, Саратова, Ульяновска, Марий Эл. В этих регионах компании Росгосстраха финансово устойчивы, но занимают свою определенную нишу, как правило, работая только с физическими лицами. И если они на этом и остановятся, то на наш взгляд это не самый перспективный путь развития. Уже сейчас ряд крупных московских компаний создает интересные страховые продукты для физических лиц. Создав свои филиалы в областных центрах - они пойдут дальше, в районы. С такой агрессивностью и солидными финансовыми возможностями состязаться будет непросто.

По-прежнему проблемой остается взаимоотношение региональных и местных компаний. Большая доля филиалов на рынке Волгоградской, саратовскойи Астраханской области.