2015-01-21

2015-01-21 6292

6292Каждый уровень временного ряда формируется под воздействием большого числа факторов. Их условно можно разделить на три группы:

1) факторы, которые определяют изменения анализируемого показателя в длительной перспективе;

2) факторы, которые циклически изменяются во времени и формируют колебания уровней ряда;

3) факторы, которые не поддаются учету и регистрации и оказывают на анализируемый показатель несистематическое или случайное влияние.

Поэтому при исследовании экономического временного ряда  , t = 1, 2, …, n, выделяются несколько составляющих:

, t = 1, 2, …, n, выделяются несколько составляющих:

– тренд, описывающий общее направление развития показателя, устойчивую долговременную тенденцию изменения экономического показателя y;

– сезонная компонента, отражающая повторяемость экономических процессов в течение не очень значительного периода (года, месяца, недели);

– циклическая компонента, определяющая периодические колебания экономических процессов в течение длительных периодов (больше года);

– случайная компонента, отражающая влияние на уровни ряда случайных факторов.

Тренд – это систематическая составляющая долговременного действия. Обычно он описывается с помощью той или иной, как правило, монотонной функции  (аргументом которой является время). Эту функцию называют функцией тренда.

(аргументом которой является время). Эту функцию называют функцией тренда.

Сезонная компонента связана с наличием факторов, действующих с короткой и, как правило, заранее известной периодичностью. В отличие от трендовой компоненты сезонная имеет фазу возрастания и убывания в каждом периоде. Ее циклический характер связан с флуктуацией экономической активности.

В настоящее время в экономике известны около 1500 длинных циклов: циклы перепроизводства (10-15 лет), цикл Кузнеца (15-25 лет, связан с демографическими процессами), цикл Жуглара (7-12 лет, связан с периодичностью инвестиционного процесса), цикл Кондратьева (50-60 лет, связан с закономерностями накопления и обновления научных знаний, их влиянием на экономическое развитие) и др.

Случайная компонента отражает воздействие на уровни ряда многочисленных факторов случайного характера. Она является обязательной составной частью любого временного ряда в экономике, так как случайные отклонения неизбежно сопутствуют любому экономическому явлению.

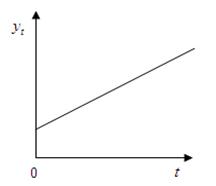

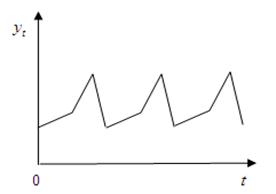

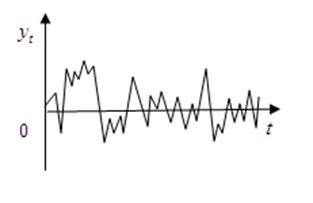

Первые три компоненты временного ряда являются закономерными (систематическими и неслучайными). Конечно, временной ряд может и не содержать одну или несколько закономерных компонент. Графические модели таких рядов приведены на рисунках 6.1-6.3. В то же время случайная компонента всегда присутствует во временном ряду.

Рис. 6.1. Временной ряд, содержащий только тренд

Рис. 6.2. Временной ряд, содержащий только сезонную компоненту

Рис. 6.3. Временной ряд, содержащий только случайную компоненту

В общем случае уровень временного ряда можно представить как функцию вида  , где

, где  – трендовая компонента (тенденция),

– трендовая компонента (тенденция),  – сезонная компонента,

– сезонная компонента,  – циклическая компонента,

– циклическая компонента,  – случайная компонента.

– случайная компонента.

Модель  , в которой временной ряд представлен в виде суммы всех компонент, называется аддитивной моделью временного ряда. Аддитивная модель применима в тех случаях, когда анализируемый временной ряд имеет приблизительно одинаковые изменения на протяжении всей длительности ряда (пример подобного изменения приведен на рис. 6.4).

, в которой временной ряд представлен в виде суммы всех компонент, называется аддитивной моделью временного ряда. Аддитивная модель применима в тех случаях, когда анализируемый временной ряд имеет приблизительно одинаковые изменения на протяжении всей длительности ряда (пример подобного изменения приведен на рис. 6.4).

Рис. 6.4. Модель временного ряда с линейным трендом

и аддитивным сезонным эффектом

Модель  , в которой временной ряд представлен в виде произведения всех компонент, называется мультипликативной моделью временного ряда. Мультипликативная модель применяется, когда колебания уровней временного ряда со временем нарастают или затухают (рис. 6.5).

, в которой временной ряд представлен в виде произведения всех компонент, называется мультипликативной моделью временного ряда. Мультипликативная модель применяется, когда колебания уровней временного ряда со временем нарастают или затухают (рис. 6.5).

Рис. 6.5. Модель временного ряда с экспоненциальным трендом

и мультипликативным сезонным эффектом

Используются и смешанные типы моделей, например, модель  .

.

К основным целям анализа временных рядов относятся следующие: определение природы ряда и прогнозирование, т.е. предсказание будущих значений временного ряда по настоящим и прошлым значениям. Исходя из этого, центральными задачами эконометрического исследования отдельного временного ряда являются:

– выделение и количественное выражение закономерных компонент (тенденции, сезонности и цикличности);

– анализ случайной составляющей;

– нахождение прогнозных значений будущих уровней временного ряда.