2015-02-27

2015-02-27 632

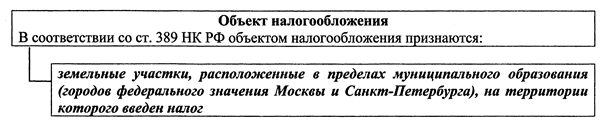

632Схема 2. Объект налогообложения

|

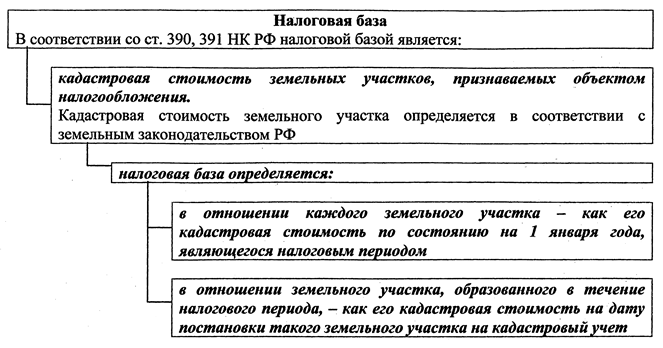

Схема 3. Налоговая база

|

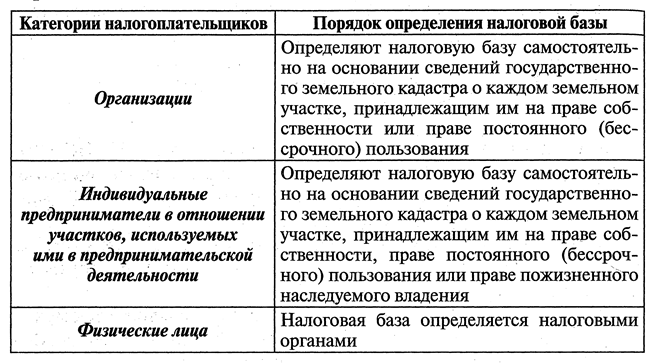

Таблица 1. Порядок определения налоговой базы

Определение налоговой баз в соответствии со ст. 391 НК РФ производится в зависимости от категории налогоплательщика в следующем порядке.

Определение налоговой баз в соответствии со ст. 391 НК РФ производится в зависимости от категории налогоплательщика в следующем порядке.

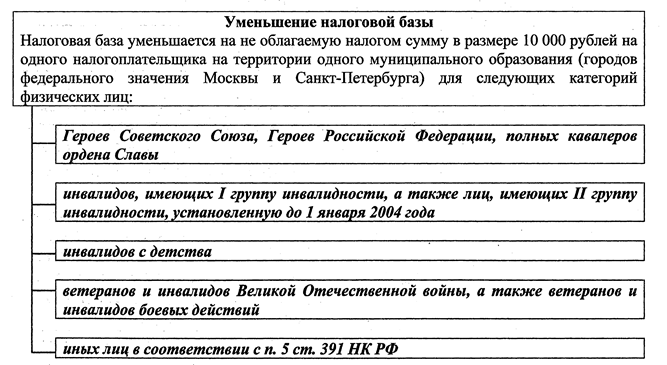

Схема 4. Налоговые льготы для физлиц

Схема 4. Налоговые льготы для физлиц

Уменьшения налоговой базы на не облагаемую налогом сумму в размере 10000 рублей производится на основании документов, подтверждающих право на уменьшение налоговой базы, представляемых в налоговый орган по месту нахождения земельного участка.

Если размер необлагаемой налогом суммы превышает размер налоговой базы, налоговая база признается равной нулю.

Налоговая база в отношении земельных участков, находящихся в общей совместной собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, в равных долях.

Таблица 2. Налоговый период. Отчетный период. Налоговые ставки

Налоговым периодом признается календарный год (ст. 393 НК РФ).

Для организаций и индивидуальных предпринимателей отчетными периодами признаются первый квартал, второй квартал и третий квартал календарного года (ст. 393 НК РФ).

При установлении земельного налога муниципальные образования (города федерального значения Москва и Санкт-Петербург) вправе не устанавливать отчетный период.

Муниципальные образования (города федерального значения Москва и Санкт-Петербург) могут устанавливать дифференцированные налоговые ставки в зависимости от категорий земель и (или) разрешенного использования земельного участка

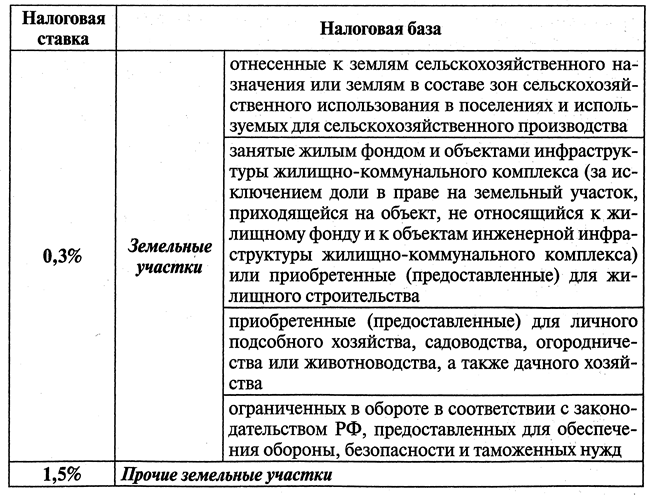

Согласно ст. 394 НК РФ налоговые ставки устанавливаются муниципальными образованиями (городами федерального значения Москва и Санкт-Петербург) и не могут превышать:

|

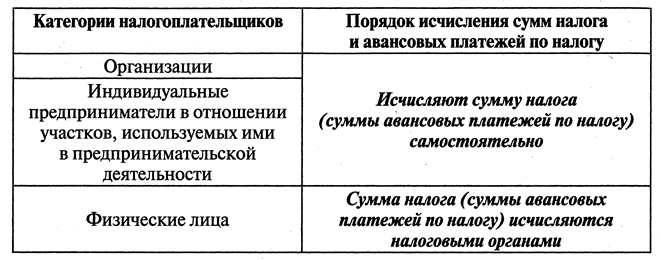

Таблица 3. Порядок исчисления суммы налога и авансовых платежей

по налогу

В соответствии со ст. 396 НК РФ исчисление сумм налога и авансовых платежей по налогу осуществляется в зависимости от категории налогоплательщиков.

Сумма авансового платежа исчисляется по истечении отчетного периода как одна четвертая соответствующей налоговой ставки процентная доля кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом.

Представительный орган муниципального образования (законодательные (представительные) органы городов федерального значения Москвы и Санкт-Петербурга) могут предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу.

Сумма налога, подлежащего уплате в бюджет, исчисляется как соответствующая налоговой ставки процентная доля налоговой базы, уменьшенная на суммы уплаченных авансовых платежей

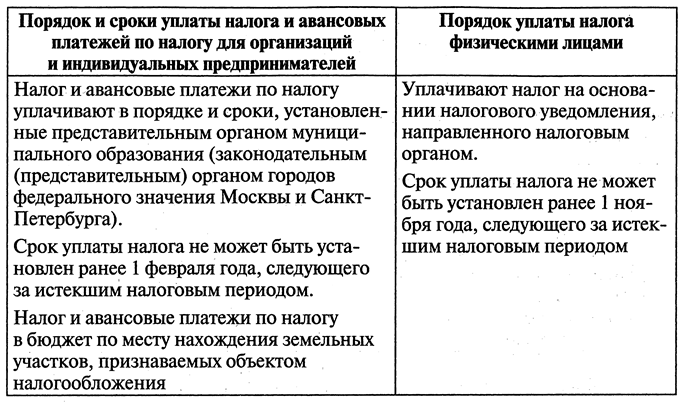

Таблица 4. Порядок и сроки уплаты налога и авансовых платежей

Порядок и сроки уплаты налога и авансовых платежей по налогу установлены ст. 397 НК РФ

|