2015-02-04

2015-02-04 574

574Логика первого подхода такова. Все доступные проекты упорядочиваются по убыванию IRR. Далее проводится их последовательный просмотр: очередной проект, IRR которого превосходит стоимость капитала, отбирается для реализации. Включение проекта в портфель с неизбежностью требует привлечения новых источников. Поскольку возможности компании по мобилизации собственных средств ограничены, наращивание портфеля приводит к необходимости привлечения внешних источников финансирования, т.е. к изменению структуры источников в сторону повышения доли заемного капитала. Возрастание финансового риска компании, в свою очередь, приводит к увеличению стоимости капитала. Таким образом, налицо две противоположные тенденции: по мере расширения портфеля инвестиций, планируемых к исполнению, IRR проектов убывает, а стоимость капитала возрастает. Очевидно, что если число проектов-кандидатов на включение в портфель велико, то наступит момент, когда IRR очередного проекта будет меньше стоимости капитала, т.е. его включение в портфель становится нецелесообразным.Для наглядности можно воспользоваться графическим методом. Строятся два графика:

- график инвестиционных возможностей,

-график предельной стоимости капитала компании.

График инвестиционных возможностей (Investment Opportunity Schedule, IOS) представляет собой графическое изображение анализируемых проектов, расположенных в порядке снижения внутренней нормы прибыли, IRR.

График предельной стоимости капитала (Marginal Cost of Capital Schedule, MCC) — это графическое изображение средневзвешенной стоимости капитала как функции объема привлекаемых финансовых ресурсов. Если рассматривать каждый проект изолированно, то в анализе можно ориентироваться на индивидуальные значения стоимости источника; однако, если речь идет о портфеле как едином целом, более разумным является использование предельной стоимости капитала. Таким образом, только после укомплектования портфеля на основе критерия 1RR с одновременным исчислением предельной стоимости капитала становится возможным рассчитать суммарный NPV, генерируемый данным портфелем. В этом, кстати, проявляется определенное преимущество рассматриваемого метода составления бюджета, поскольку изначально значение ставки дисконтирования для комплектуемого портфеля не известно, т.е. не вполне оправдан расчет NPV отдельных проектов.

Второй подход к формированию бюджета капиталовложений основывается на критерии NPV. Если никаких ограничений нет, то в наиболее общем виде методика бюджетирования при этом включает следующие процедуры:

- устанавливается значение ставки дисконтирования, либо общее для всех проектов, либо индивидуализированное по проектам в зависимости от источников финансирования;

-все независимые проекты с NP V > 0 включаются в портфель;

-из альтернативных проектов выбирается проект с максимальным NPV.

54. Анализ финансовых инвестиций

Финансовые инвестиции - это приобретение финансовых инструментов.

Все финансовые инструменты можно условно разделить на:

1. финансовую задолженность, представленную в основном долговыми ценными бумагами;

2. финансовый капитал, представленный в основном долевыми ценными бумагами.

Многообразие финансовых инструментов определяет необходимость оценки их инвестиционных качеств. В процессе такой оценки должны быть учтены особенности выпуска и обращения отдельных видов бумаг, уровень их безопасности и доходности, платежеспособность их эмитента, состояние инвестиционного и финансового рынков.

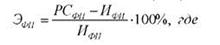

Относительной характеристикой соотнесения всех этих особенностей различных ценных бумаг может выступать эффективности конкретного финансового инструмента, которая определяется на основе сопоставления эффекта (дохода) и затрат. Так как эффект от финансовой инвестиции будет получен лишь в будущем, то он должен оцениваться с учетом изменения временной стоимости денег.

Эффективность финансовых инвестиций (ЭФИ) может быть оценена по

формуле:

РСфи - реальная (приведенная) стоимость финансового инструмента; ИФИ - сумма средств, инвестируемая в финансового инструмент.

Реальная стоимость финансового инструмента формируется под влиянием двух факторов:

1. суммы будущего денежного потока, формируемого конкретным финансовым инструментом (начисленные проценты, дивиденды, стоимость погашения или реализации финансового инструмента);

2. нормы приемлемой доходности, определяемой как сумма нормы доходности по безрисковым инвестициям и нормы премии за риск конкретного финансового инструмента.

Долговые ценные бумаги (облигации, векселя, депозитные сертификаты) имеют фиксированную процентную ставку и являются обязательством выплатить полную сумму долга с процентами на определенную дату либо учесть дисконтную разницу. Возможный доход по облигациям состоит из начисленных процентов и/или курсовой разницы.

Эффективность инвестирования в долговые ценные бумаги изучим на основе анализа инвестиций в облигации, который проводится путем сравнения их реальной стоимости с рыночной ценой, и ожидаемой доходности с приемлемой нормой доходности по данным ценным бумагам.

В качестве будущих потоков по долговым ценным бумагам выступают начисленные проценты и/или сумма погашения долгов.

В зависимости от метода формирования будущих денежных потоков выделяют 3 вида облигаций:

1. Модель оценки реальной стоимости (Д о ) облигации с периодической выплатой процентов (купонная облигация).

- номинальная стоимость облигации;

- номинальная стоимость облигации;

п - количество периодов выплат процентов;

Г(- процентная ставка, начисляемая за период, определенный для выплат; к - приемлемая ставка доходности за период, определенный для выплат.

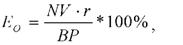

Модель расчета ожидаемой доходности (Е о ) облигации с периодической выплатой процентов.

ВР - цена размещения или реализации облигации на рынке; г - годовая процентная ставка.

2.Модель оценки реальной стоимости (Щ о ) облигации с выплатой

процентов по окончанию срока действия облигации.

При начислении простых процентов  сложных процентов

сложных процентов

NV - номинальная стоимость облигации;

г - годовая процентная ставка;

к - годовая приемлемая ставка доходности;

т - количество лет до погашения облигаций.

п - количество лет начисления процентов по облигаций.

Модель расчета ожидаемой доходности (Е о ) облигации с выплатой процентов по окончанию срока действия облигации.

При начислении простых процентов сложных процентов

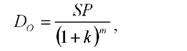

3.Модель оценки реальной стоимости Щ о ) дисконтной облигации.

- цена погашения облигации (чаще всего номинальная стоимость); т - количество лет до погашения облигаций.

- цена погашения облигации (чаще всего номинальная стоимость); т - количество лет до погашения облигаций.

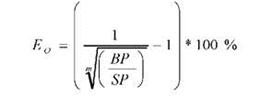

Модель расчета ожидаемой доходности (Е о ) по дисконтной облигации.

ВР - цена размещения облигации (дисконтная стоимость).

ВР - цена размещения облигации (дисконтная стоимость).

Долевые ценные бумаги (акции, инвестиционные сертификаты) без установленного срока обращения предоставляют право собственности и право на получение части прибыли в виде дивиденда, но не гарантируют возврат инвестированного капитала.

Оценка целесообразности приобретения акций предполагает расчет реальной стоимости акции и сравнение ее с текущим рыночным курсом.

Расчет реальной стоимости акции проводится в зависимости от того, как формируется будущий денежный поток, т.е. в зависимости от срока владения:

1. при владении в течение заранее предусмотренного срока будущий

денежный поток формируется из дивидендов и суммы реализации

финансового инструмента;

2. при владении в течение неопределенно продолжительного периода

времени будущий денежный поток формируется исключительно за счет

дивидендов.

Согласно такому делению выделяют несколько видов моделей оценки реальной стоимости акций.

1.Модель оценки реальной стоимости (С л) привилегированной акции

при ее использовании в течение заранее предусмотренного срока.

- номинальная стоимость акции;

- номинальная стоимость акции;  - ставка дивиденда; к - годовая приемлемая норма доходности по акциям данного типа; 8Р - цена реализации привилегированных акций; п - количество лет владения привилегированными акциями.

- ставка дивиденда; к - годовая приемлемая норма доходности по акциям данного типа; 8Р - цена реализации привилегированных акций; п - количество лет владения привилегированными акциями.

2.Модель оценки реальной стоимости (Сл) привилегированной акции,

приобретенной в бессрочное владение.

Инвестиционная привлекательность простых акции, величина дивидендов по которым устанавливается ежегодным Собранием акционеров в зависимости от финансовых результатов деятельности предприятия, может быть определена на основе следующей формулы с учетом того, что она обладает определенной степенью условности в силу сделанных предположений о характере дивидендной политики эмитента.

Модель оценки реальной стоимости (Сл) акции с постоянно возрастающим дивидендом, приобретенной в бессрочное владение (модель Гордона).

при условии, что

при условии, что  где

где

Д - размер дивиденда, выплаченный на момент инвестиции; р - постоянный темп прирост дивиденда;

к - приемлемая годовая ставка доходности по акциям данного типа.