2015-02-15

2015-02-15 1737

1737Поряд з розрахунками платіжними дорученнями в Україні при проведенні розрахункових операцій у формі банківського переказу використовуються розрахунки чеками.

У світовій практиці переважне використання чеків порівняно з переказом, який найбільше використовується в практиці банків України, зумовлене високими тарифами на інші форми в анг-ло-американських країнах. Якщо зв'язок через рахунок отримувача платежу неможливий або якщо він не має рахунку в банку-кореспонденті, пропонується розраховуватися чеком. Платежі в третій валюті, яка є, як правило, неконвертованою або частково конвертованою, також можуть бути здійснені за допомогою чеків. Імпортер, зобов'язаний провести платіж, має кілька можливостей виконати свої зобов'язання:

- самостійно виставити чек на банк або кредитну установу (приватний чек);

- доручити банку або кредитній установі виставити чек на інший банк або кредитну установу.

У разі, якщо платіж виконується в іноземній валюті, чек виставляється на банк-кореспондент у країні отримувача платежу, в інших - на інший банк або кредитну установу в межах країни. Після цього виставлені чеки пересилаються за кордон.,

У разі використання приватного чека чекодавець отримує відстрочку платежу завдяки часу проходження чека через пошту та при здійсненні інкасо. Його рахунок дебетується пізніше. Недоліком для чекоутримувача, наприклад, для експортера, є те, що його банк або кредитна установа в більшості випадків не відразу пише чек в кредит рахунку, а приймає його тільки на інкасо. Єдиним винятком, який не вимагає обов'язкового виконання таких дій, є безперечна репутація експортера або особи, яка подає чек.

На відміну від приватного чека банківські чеки купуються банками або кредитними установами у випадку, якщо установа, яка виставляє чек, має безперечну міжнародну платоспроможність та представила підписи для перевірки.

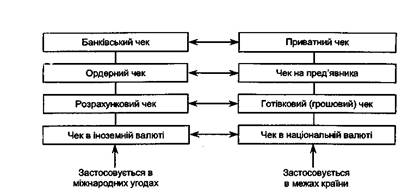

Кожного разу при використанні приватного та банківського чеків повинен використовуватись ордерний чек з метою попередження злочинів. Ордерні чеки на відміну від чеків на пред 'явни-ка підлягають обов'язковому індосуванню, тобто права за чеком можуть бути передані отримувачу відповідним бенефіціаром тільки через індосамент.

Готівкові чеки, як і чеки на пред'явника, у міжнародному платіжному обороті використовуються рідко, тому банки або кредитні установи виставляють розрахункові чеки (жирочеки). На міжнародному рівні прийнято перетворювати чек у розрахунковий, перекресливши його. На підставі Женевської конвенції банк може придбати такий чек тільки від власних клієнтів або іншого банка.

Різновиди чеків, які використовуються в міжнародній практиці, наведені на рис. 4.6.

|

Рис. 4.6. види чеків, що використовуються в міжнародній практиці

|

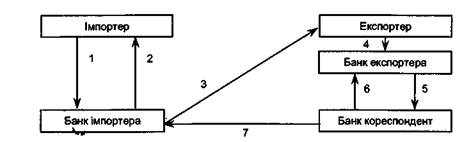

Рис.4.7. Платіж використання банківського чека

Послідовність при інкасуванні чека, під час якого установа, яка виставляє чек, надсилає його прямо на адресу отримувача, подана на рис. 4.7.

На рисунку прийняті такі позначення:

1. Видача доручення.

2. Дебетування на суму чека та накладні витрати.

3. Відправка банківського ордерного чека, виставленого на банк-

кореспондент в країні експортера.

4. Подання чека для негайного запису в кредит рахунку або для

запису в кредит рахунку після отримання еквівалента..

5. Інкасування чека в банку-кореспонденті, який є платником.

6. Перерахування еквіваленту.

7. Дебетування банку або кредитної установи імпортера.

В Україні використання чеків розрахунків у межах країни зводиться до використання розрахункового чека юридичними особами. При цьому розрахунковий чек - це документ, що містить письмове розпорядження власника рахунку (чекодавця) банку (банку-емітента), який веде його рахунок, сплатити чекодержа-телю зазначену в чеку суму коштів.

Чекодавець - юридична або фізична особа, яка здійснює платіж за допомогою чека та підписує його.

Чекодержатепь — особа, яка є одержувачем коштів за чеком.

Банк-емітент - банк, що видає розрахунковий чек (чекову книжку) підприємству або фізичній особі.

У світовій практиці використовуються лімітовані і неліміто-вані чекові книжки. Форма цих книжок однакова, їх основна відмінність полягає в тому, що джерелом лімітованих чекових книжок є кошти, депоновані клієнтом з розрахункового рахунку на окремий рахунок, який відкривається в цьому банку. Джерелом нелімітованих чекових книжок є позичкові рахунки клієнта.

В Україні розрахункові чеки виготовляються на Банкнотно-монетному дворі Національного банку України на спеціальному папері за зразком, затвердженим НБУ, і брошуруються по 10, 20 та 25 аркушів.

Розрахункові чеки, які використовуються фізичними особами при здійсненні разових операцій, виготовляються у формі окремих бланків, їх облік ведеться окремо від чекових книжок.

Розрахункові чеки та чекові книжки є бланками суворого обліку, які обліковуються на позабалансовому рахунку 9821 "Бланки суворого обліку».

За дебетом рахунку проводяться суми отриманих бланків.

За кредитом рахунку відображаються суми бланків, виданих клієнтам, відісланих іншим банкам, знищених або зіпсованих; бланків.

Банк-емітент може видати на ім'я чекодавця (фізичної особи)

один або кілька розрахункових чеків на суму, що не перевищує залишку коштів на рахунку чекодавця, або на суму, що внесена готівкою.

Строк дії чекової книжки - один рік, а розрахункового чека, який видається фізичній особі для разового розрахунку, - три місяці. За погодженням з банком строк дії невикористаної чекової 1 книжки може бути продовжений.

Чек заповнюється від руки (кульковою ручкою, чорнилом) або з використанням технічних засобів. Не допускається виправлення в чеках та використання факсиміле замість підпису.

Чек із чекової книжки подається до оплати в банк чекодержателя протягом десяти календарних днів (день виписки чека не враховується). Чек приймається чекодержател ем в оплату безпосередньо від чекодавця, на ім'я якого виписаний документ, що підтверджує отримання ним товарів, виконаних робіт та наданих послуг.

Забороняється передавати розрахунковий чек (чекову книжку) його (її) власником будь-якій іншій юридичній або фізичній особі, а також підписувати незаповнені бланки чеків і ставити на них відбиток печатки юридичними особами.

За бажанням фізичної особи розрахунковий чек може бути виписаний на ім'я іншої особи, яка в цьому разі стає власником чека. Видача розрахункових чеків на пред'явника не здійснюється.

Обмін чека на готівку і отримання здачі готівкою із суми чека юридичними особами не дозволяється.

Чеки з чекової книжки виписуються в момент здійснення платежу і видаються чекодавцем за отримані ним товари та надані

послуги.

Невикористані чеки після закінчення строку дії чекової книжки або вичерпання ліміту підлягають поверненню до банку-емітента, де вони мають бути погашені банком. За бажанням клієнта банк може продовжити строк дії чекової книжки або клієнт може поповнити її ліміт у разі його вичерпання.

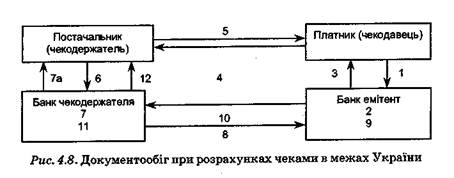

Документообіг при розрахунках чеками, схема яких наведена на рис. 4.8. відбувається в такій послідовності:

1. Платник разом із заявою на видачу чекової книжки подає в свій банк платіжне доручення на депонування коштів.

|

2. Банк депонує кошти на аналітичному рахунку «Розрахунки

чеками».

3. Банк платника видає чекову книжку тільки своєму клієнту,

який має поточний рахунок і кошти на ньому.

4. Платник видає постачальнику чек, у якому вказує: найменування постачальника, дату і місце заповнення чека, суму.

5. Виписуючи чек, чекодавець переносить залишок ліміту з корінця попереднього чека на корінець виписаного чека і виво

дить новий залишок ліміту. Чеки підписуються особою, яка

має право підписувати розрахункові документи, і повинні мати

відбиток печатки чекодавця (крім фізичних осіб).

6. Постачальник відвантажує покупцеві товар одразу або після

зарахування коштів на рахунок.

7. Чекодержатель здає в банк чеки разом із трьома примірника

ми реєстрів - якщо рахунки чекодавця і чекодержателя ведуть

ся в одній установі банку, і в чотирьох примірниках - якщо

рахунки чекодавця і чекодержателя ведуться в різних устано

вах банків.

8. Перший примірник реєстру чеків має завірятися підписами

та відбитком печатки чекодержателя згідно з карткою зраз1-

ків підписів. Банк чекодержателя зобов'язаний перевірити

правильність складання реєстру і реквізитів чеків та своєчас

ність пред'явлення його до оплати. Реєстр містить таку інфор

мацію: номер рахунку чекодавця, його ідентифікаційний код

за Єдиним державним реєстром підприємств та організацій

України, назву банку-емітента та його код, назву чекодержа

теля, номер його рахунку та ідентифікаційний код за Єдиним

державним реєстром підприємств та організацій України, на

зву банку чекодержателя та його код, суму чека, номер чека,

загальну суму реєстру.

Після перевірки правильності даних та реквізитів чека, якщо чекодавець і чекодержатель обслуговуються в одній установі банку, сума чека зараховується на рахунок постачальника. У разі здійснення клієнтами різних банків розрахунків розрахунковими чеками банк чекодержателя приймає чеки з реєстром чеків і разом з другим та третім примірниками цього реєстру інкасує їх до банку-емітента. У цьому разі кошти на рахунок чекодержателя зараховуються тільки після отримання їх із банку-емітента. Прийняті на інкасо розрахункові чеки обліковуються за відповідним позабалансовим рахунком групи 9831 «Документи та цінності, що прийняті і відправлені на інкасо». Останній примірник реєстру чеків повертається чекодержателю з відміткою про оплату, якщо клієнти обслуговуються в одній установі банку, або з відміткою про дату прийняття його на інкасо, якщо клієнти обслуговуються в різних банках.

9. Чеки з другим і третім примірниками реєстру інкасуються

спецзв'язком у банк-емітент.

10. Банк-емітент, отримавши розрахунковий чек разом з двома примірниками реєстру чеків, перевіряє: належність чека до цього банку, відповідність підписів та відбитка печатки чекодавця, заявлених банку в картці, зі зразками підписів та відбитку печатки, відсутність чи наявність перевищення сумою чека граничної суми ліміту чекової книжки, належність номера чека до номерів чеків виданої чекової книжки та дотримання строків дії чекової книжки, відповідність оформлення чека вимогам цього розділу. Здійснивши перевірку, банк-емітент списує кошти з аналітичного рахунку «Розрахунки чеками».

Банк-емітент може відмовитися від оплати чека в таких випадках:

- чек заповнений з порушенням або має виправлення і підчищення, факсиміле замість підпису;

- реєстр чеків заповнений з порушенням або має виправлення і

підчищення, факсиміле замість підпису;

- чек виписаний чекодавцем на суму більшу, ніж задепонована

на аналітичному рахунку «Розрахунки чеками».

У разі відмови банку-емітента сплатити чек чекодержатель має право висунути Чекодавцю у встановленому порядку претензію, а в разі її повного або часткового відхилення - позов. У разі порушення клієнтом порядку розрахунків чеками банк може позбавити його права користування цією формою розрахунків, якщо це передбачене умовами договору на розрахунково-касове обслуговування.

11. Банк-емітент перераховує суму чека банку постачальника в той самий день через електронну систему платежів. Оплачений чек разом із примірником реєстру залишається в банку-емітенті. На чеку ставиться штамп банку «Проведено». Банк чекодержателя зараховує кошти на поточний рахунок постачальника і списується сума реєстру, урахованого на позабалансовому рахунку 9831 «Документи і цінності, відправлені на інкасо» на підставі видаткового позабалансового ордера.

Таблиця 4.4 Облік розрахунків чеками

| № з/п | Зміст операції | Назва рахунку | |

| Дт | Кт | ||

| Облік розрахунків чеками, якщо рахунки контрагентів відкрито в одному банку | |||

| Придбання чекової книжки | 2600 "Кошти на вимогу субєктів господарювання" | 6110 "Комісійні доходи від розрахунково-касавого обслуговування клієнтів" | |

| Списання бланку чекової книжки | 9910 "Контррахунок" | 9821 "Бланки суворого обліку" | |

| Депонування коштів для оплати розрахункових чеків | 2600 "Кошти на вимогу субєктів господарювання" (рахунок платника) | 2602 "Кошти в розрахунках субєктів господарювання" | |

| Зарахування коштів на рахунок чекодержателя | 2602 "Кошти в розрахунках субєктів господарювання" | 2600 "Кошти на вимогу субєктів господарювання" (рахунок одержувача) | |

| № з/п | Зміст операції | Назва рахунку | |

| Дт | Кт | ||

| Поповнення лымыту чековоъ книжки | 2600 "Кошти на вимогу субэктыв господарювання" (рахунок платника) | 2602 "Кошти в розрахунках субэктыв господарювання" | |

| Облік розрахунків чеками, якщо рахунки контрагентів відкрито в різних банках | |||

| Придбання чековоъ книжки | 2600 "Кошти на вимогу субэктыв господарювання" | 6110 "Комысыйны доходи выд розрахунково-касового обслуговування клієнтів" | |

| Списання бланку чекової книжки | 9910 "Контрахунок" | 9821 "Бланки суворого обліку" | |

| Депонування коштів для оплати розрахункових чеків | 2600 "Кошти на вимогу субєктів господарювання" (рахунок платника) | 2602 "Кошти в розрахунках субєктів господарювання" | |

| Одержання чека на інкасо банком чекодавця | 9830 "Документи і цінності, прийняті на інкасо" | 9910 "Контррахунок" | |

| Інкасування чека спецзвязком банком чекодавця в банк чекодержателя | 9831 "Документи і цінності, відправлені на інкасо" | 9910 "Контррахунок" | |

| Списання суми чека з позабалансового рахунку 9830 після виставлення його на інкасо | 9910 "Контррахунок" | 9830 "Документи і цінності прийняті на інкасо" | |

| Перерахування коштів у банк чекодержателя | 2602 "Кошти в розрахунках субєктів господарювання" | 1200 "Кореспондентський рахунок банку в НБУ" | |

| Зарахування коштів на рахунок чекодержателя | 1200 "Кореспондентський рахунок банку в НБУ" | 2600 "Кошти на вимогу субєктів господарювання" (рахунок одержувача) | |

| Списання суми чека з позабалансового рахунку у банку чекодавця після завершення розрахунків | 9910 "Контррахунок" | 9831 "Документи і цінності, відправлені на інкасо" | |

| Невикористаний залишок чеку відновлюється на рахунку чекодавця | 2602 "Кошти в розрахунках субєктів господарювання" | 2600 "Кошти на вимогу субєктів господарювання" |

12. Банк чекодержателя надає постачальнику виписку про зарахування коштів на його доточний рахунок.

Кореспонденції рахунків з обліку операцій із застосуванням розрахункових чеків наведено в табл. 4.4.

Чекодавець має періодично перевіряти правильність використання уповноваженими ним особами розрахункових чеків і відповідність оплачених чеків документам постачальників, на сплату яких вони видавалися.

У разі втрати чекової книжки чекодавець подає до банку-емі-тента заяву із зазначенням номерів невикористаних чеків. Відповідальність за неправильне використання розрахункових чеків, збитки, спричинені передаванням чекової книжки або окремих чеків іншій особі, втрати та зловживання осіб, уповноважених на підписання р^азрахункових чеків, несе чекодавець, якому видано чекову книжку.