2015-02-18

2015-02-18 482

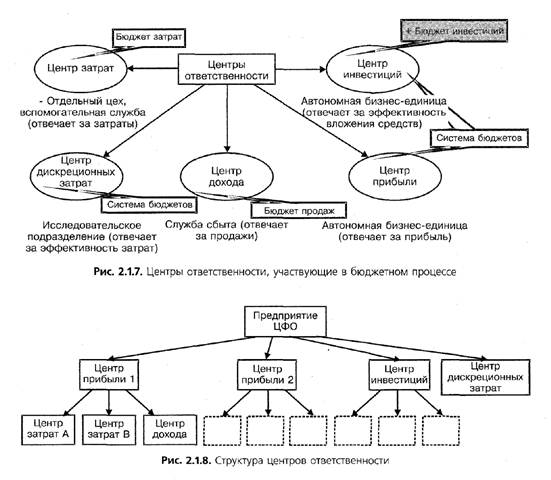

482На основании анализа структуры и бизнес-процессов определяются подразделения компании, для которых будут составляться отдельные бюджеты, а также порядок консолидации бюджетов отдельных подразделений в сводный бюджет компании. Каждый центр ответственности впоследствии будет составлять свой бюджет (или систему бюджетов) и отслеживать его исполнение. Структура и порядок составления бюджетов зависит от характера центров ответственности (рис. 2.1.7).

Структура центров ответственности компании, участвующих в процессе бюджетирования, может быть представлена в следующем виде (рис. 2.1.8).

В приведенной выше схеме «Предприятие» играет роль центра полной финансовой ответствённости (ЦФО). В чем отличие центра прибыли от центра финансовой ответственности. Центр прибыли не несет ответственность за денежные потоки, и потому для него не составляются прогнозный баланс и прогнозный отчет о прибыли. В то же время

ЦФО отвечает в полном масштабе за результаты своей деятельности, что предполагает наличие в бюджетной системе этих прогнозных отчетов. В бизнес-структурах холдингового типа обычно присутствует несколько ЦФО.