2015-02-24

2015-02-24 3457

3457Активные операции – операции по размещению банковских ресурсов.

К активам Банка России относятся:

- Иностранная валюта;

- Ссуды;

- Вложения в ценные бумаги;

- Основные средства Банка России.

Виды активных операций Банка России:

1. Операции по приобретению драгоценных металлов

- Указания Банка России от 7.10.1997 г. «О порядке совершения Банком России купли – продажи драгоценных металлов кредитными организациями на территории РФ»

- Положение ЦБР от 16 ноября 1999 г. № 97-П «О прядке проведения Банком России операций с драгоценными металлами и их отражения по счетам бухгалтерского учета»

2. Валютные операции – приобретение валюты на международном валютном рынке, размещение средств на депозитах банков – нерезидентов.

Валютные интервенции - - купля – продажа иностранной валюты на национальном рынке. Так, если ЦБ РФ покупает на рынке иностранную валюту у коммерческих банков, то, это с одной стороны увеличивает денежную базу, а с другой стоны – снижает курс национальной валюты.

Если снижается курс национальной валюты. Происходит повышение цен на импортные товары на внутреннем рынке, а затем и на отечественные, что вдет к снижению покупательной способности национальной денежной единицы.

ЦБ при снижении курса национальной валюты продает, а при чрезмерном повышении курса национальной валюты – покупает иностранную валюту, выпуская против нее в обращение дополнительное количество национальной.

3. Приобретение ценных бумаг:

- Покупка обязательств Правительства РФ при их первичном размещении служит источником покрытия внутригодовых кассовых разрывов или дефицита федерального бюджета (если это предусмотрено федеральным законом о федеральном бюджете);

- Покупка ценных бумаг на вторичном рынке может осуществляться с целью регулирования курса и соответственно доходности государственных ценных бумаг в ходе проведения денежно – кредитной политики.

4. Формирование основных средств (здания, сооружения, оборудование)

5. Кредитование

- Правительства РФ – предоставление краткосрочных ссуд для покрытия кассовых разрывов (т.е. внутригодовых разрывов между текущим поступлением доходов и расходами госбюджета);

- представление среднесрочных кредитов в иностранной валюте (как правило сроком не более 1 года) для покрытия дефицита федерального бюджета, если это предусмотрено федеральным законом о федеральном бюджете);

- предоставление кредитов в иностранной валюте для обслуживания или погашения государственного внешнего долга.

- Коммерческих банков – предоставление внутридневных, однодневных расчетных (кредит овернайт), ломбардных кредитов, кредитов под залог векселей и под порчительства.

Правовую основу предоставления кредиов банкам составляют:

- Федеральный закон «О Центральном банке РФ (Банке России)»;

- Федеральный закон «О банках и банковской деятельности);

- Положение ЦБР от 13 марта 1996 года № 36 «О порядке предоставления Банком России ломбардного кредита банкам»;

- Положение ЦБР от 6 марта 1998 года № 19-П «О порядке предоставления банком России кредитов банкам, обеспеченных залогом государственных ценных бумаг»;

- Положение ЦБР от 3 октября 2000 г. № 122-П «О порядке предоставления Банком России кредитов банкам, обеспеченных залогом и поручительствами»

Внутридневные и однодневные кредиты предоставляются путем списания средств по платежным документам с корреспондентского счета банка в Банке России при отсутствии или недостаточности средств на счете.

Кредиты выдаются в пределах установленных ЦБР лимитов рефинансирования для каждого банка отдельно.

Ломбардные кредиты выдаются либо по заявке банка, либо на основе ломбардного аукциона, и могут педоставляться на срок до 30 дней, в н.в., как правило, на 7 календарных дней.

Банк России является кредитором в последней инстанции – банком банков.

Формы предоставления кредитов:

- Обычное централизованное предоставление кредитов;

- Проведение кредитных аукционов – кредитные ресурсы, покупаемые на аукционе, предназначены для обеспечения ликвидности банковской системы; кредит получает предложивший наиболее высокую процентную ставку банк.

Основные положения закона «О Центральном банке РФ (банке России)» о кредитовании кредитных организаций:

- Банк России является кредитором последней инстанции для кредитных организаций, организует систему рефинансирования (п.3 ст.4);

- Банк России регулирует общий объем выдаваемых им кредитов в соответствие с применяемыми ориентирами единой государственной денежно – кредитной политики (ст.36);

- Банк России может устанавливать одну или несколько процентных ставок по различным видам операций или проводить процентную политику без фиксации процентной ставки. Процентные ставки Банка России представляют собой минимальные ставки, по которым Банк России осуществляет свои операции. Банк России использует процентную политику для воздействия на рыночные процентные ставки в целях укрепления рубля (ст. 37);

- Под рефинансированием понимается кредитование Банком России банков, в том числе учет и перечет векселей. Формы, порядок и условия рефинансирования устанавливаются Центральным Банком (ст. 46);

- Под прямыми количественными ограничениями Банка России понимается установление лимитов на рефинансирование банков (ст.42);

- Банк России вправе предоставлять российским и иностранным кредитным организациям, Правительству РФ кредиты на срок не более 1 года под обеспечение ценными бумагами и другими активами, если иное не установлено федеральным законом о федеральном бюджете (ст. 45);

- Обеспечением для кредитов Банка России могут выступать:

- золото и другие драгоценные металлы в различной форме;

- иностранная валюта;

- векселя в российской и иностранной валюте со сроком погашения до 6 месяцев;

- государственные ценные бумаги (ст. 46).

Общие условия предоставления кредиов Банка России

Кредиты Банка России могут вдаваться банкам:

1. Заключившим с банком России следующие договоры:

- Генеральный кредитный договор (по форме Приложения 1 к Положению 19-П);

- Генеральный договор на получение кредитов овернайт (для внутридневных кредитов);

- Дополнительное соглашение к договору корреспондентского счета, открытому в подразделении Центрального банка:

- о предоставлении Банку России права безакцепно списывать с корреспондентского счета банка деньги в объеме не погашенных в срок требований Банка России по предоставленным кредитам;

- о предоставлении Банку России права безакцепно списывать с указанного счета сумму платы за пользование внутридневными кредитами (если в генеральном договоре предусмотрено получении внутридневных кредитов)

- о списании денег с корреспондентского счета в течение дня по расчетным документам сверх имеющихся на нем средств (если в генеральном договоре предусмотрено получение банком внутридневных кредитов)

2. Имеющим счет в уполномоченном депозитарии

3. заключившим дополнительное соглашение к депозитному договору с депозитарием:

- Об открытии на счете в депозитарии раздела «Блокировано Банком России» и о праве Банка России присвоить полный номер этому разделу;;

- О праве Банка России открывать и присваивать номера следующим разделам на счете в депозитарии:

- если в генеральном договоре предусмотрено получение банком ломбардных кредитов:

«Блокировано под кредитный аукцион Банка России»

«Блокировано в залоге под ломбардные кредиты Банка России»

«Блокировано для торгов по реализации ценных бумаг, заложенных под ломбардные кредиты Банка России»;

- если в генеральном договоре предусмотрено получение банком кредитов овернайт:

- «Блокировано в залоге под кредиты овернайт Банка России»

- «Блокировано для торгов по реализации ценных бумаг, заложенных по кредитам овернайт Банка России»

- О назначении Банка России оператором указанных разделов счета в депозитарии;

- О праве Банка России закрывать указанные разделы счета банка в депозитарии.

Кредиты предоставляются при условии предварительного блокирования банком государственных ценных бумаг (включенных в ломбардный список) в разделе «Блокировано Банком России» счета банка в депозитарии. Банки самостоятельно определяют количество и выпуски указанных ценных бумаг с целью получения кредитов банка России. Такие ценные бумаги должны отвечать следующим требованиям:

- Входить в ломбардный список Банка России;

- Учитываться на счете банка в депозитарии;

- Принадлежать банку на праве собственности;

- Не быть обремененными другими обязательствами;

- Иметь срок погашения не ранее чем через 10 календарных дней после поступления срока погашения кредита Банка России;

- Отсутствие случаев ареста ценных бумаг на счете в депозитарии в течение последних трех месяцев.

Перечень ценных бумаг, входящих в ломбардный список Банка России утв. Указанием Банка России от 28 июня 2004 года № 1482-У «О перечне ценных бумаг, входящих в ломбардный список Банка России»:

- Государственные краткосрочные бескупонные облигации;

- Облигации федерального займа с переменным купонным доходом;

- Облигации федерального займа с фиксированным купонным доходом;

- Облигации Банка России.

Максимально возможной суммой кредита, которую банк может получит у банка России считается рыночная стоимость ценных бумаг, скорректированная на поправочных коэффициент Банка России.

Поправочный коэффициент – числовой множитель (от 0 до 1), рассчитываемый исходя из возможных изменений цен государственных ценных бумаг на организованном рынке ценных бумаг, на который корректируется рыночная стоимость ценных бумаг. Используется Банком России в целях снижения своих рисков, связанных с возможным обесценением ценных бемаг.

Указанием № 1001 от 17.07.2001 г. Банк России установил следующие поправочные коэффициенты:

- Используемые для оценки достаточности обеспечения кредитов Банка России (кроме внутридневных) и расчета цены ценных бумаг, принимаемых в обеспечение кредитов Банка России (кроме внутридневных): 0,9 – для ГКО и облигаций ЦБ РФ, 0,6 – для ОФЗ,

- Используемые для оценки достаточности обеспечения внутридневных кредитов и расчета цены ценных бумаг, принимаемых в обеспечение таких кредитов: 0,87 – для ГКО и облигаций ЦБ РФ, 0,57 – для ОФЗ.

Особенности предоставления ломбардных кредитов

Ломбардные кредиты выдаются только под обеспечение (залог) государственных ценных бумаг, включенных в ломбардный список Банка России.

Обеспечением данных кредитов выступают ГКО и ОФЗ с постоянным купонным доходом и облигации Банка России, выпускаемые в обращение в соответсивие с Положением Банка России от 28.08.1998 г. № 52-VI «О порядке эмиссии облигаций РФ».

Совет директоров Банка России по представления кредитного комитета утверждает, изменяет и дополняет ломбардный список и официально публикует его в «Вестнике Банка России».

Ценные бумаги, принимаемые в залог, должны отвечать следующим требованиям:

- Должны быть включены в ломбардный список;

- Должны принадлежать банку на праве собственности и не быть обремененными другими обязательствами.

Банк России предоставляет ломбардные кредиты двумя способами:

- По заявлению банка – кредит предоставляется в любой рабочий день по фиксированной ломбардной процентной ставке, установленной Банком России;

- По результатам проведенного ломбардного кредитного аукциона.

Ломбардные кредитные аукционы проводятся Банком России в Москве как процентные конкурсы заявок банков на получение ломбардного кредита.

В объявлении о проведении ломбардного аукциона указывается:

- Общая сумма, выставляемая Банком России на аукцион;

- Срок, на который предоставляется кредит.

Заявки банков, принятые к аукциону, ранжируются по уровню предложенной банками процентной ставки начиная с максимальной.

Исчерпание установленного объема средств, выставляемых на аукцион, является основанием для сокращения суммы последней заявки. При этом заявки банков могут удовлетворяться частично, т.е. сумма предоставляемого банку кредита должна быть не выше сокращенной суммы по частично удовлетворенной заявке, но не ниже минимальной, которая указана в заявке.

Способы предоставления ломбардного кредита:

- Американский способ – заявки (вошедшие в список удовлетворенных заявок) удовлетворяются по процентным ставкам, предлагаемым банками в заявках, равным или превышающим ставку отсечения, устанавливаемую Банком России по результатам аукциона

- Голландский способ – все заявки (вошедшие в список удовлетворенных заявок) удовлетворяются по последней процентной ставке, которая войдет в список удовлетворенных заявок банков, т.е. по ставке отсечения, устанавливаемой Банком России по результатам аукциона.

Особенности предоставления внутридневных кредитов

Внутридневные кредиты предоставляются Банком России банкам путем проведения списания средств с корреспондентского счета банка по платежным документам при отсутствии или недостаточности средств на счете банка в расчетном подразделении Банка России.

Основанием для предоставления банку внутридневного кредита является наличие неисполненных платежных поручении я банка и других платежных документов в течение операционного дня. Представление в Банк России заявления на получение внутридневного кредита не требуется.

Предоставление внутридневных кредитов банкам допускается в пределах лимитов рефинансирования, устанавливаемых кредитным комитетом Банка России по каждому банку в отдельности. Сумма установленного банку лимита рефинансирования по внутридневному кредиту указывается в генеральном кредитном договоре.

За право пользования внутридневным кредитом с банка взимается плата в пользу Банка России в фиксированном размере. Она взыскивается на следующий рабочий день после подписания с банком генерального кредитного договора и в дальнейшем – ежемесячно, в первый рабочий день текущего месяца за текущий месяц. Максимальная величина внутридневного разрешенного дебетового сальдо по корреспондентскому счету банка не должна превышать ни установленный кредитным комитетом Банка России лимит рефинансирования, ни рыночную стоимость заблокированных ценных бумаг банка, скорректированную на соответствующий поправочный коэффициент Банка России. При этом открытие ссудного счета не требуется.

Внутридневной кредит погашается за счет текущих поступления на корреспондентский счет банка или переоформляется в конце текущего дня в кредит овернайт.

При несвоевременном погашении кредитов Банка России они высталяются на чета просроченных ссуд, так же как и несвоевременно уплаченные проценты, а заложенные ценные бумаги на следующий рабочий день выставляются на продажу на ОРЦБ в течение четырех торговых сессий. Если они останутся не проданными, то их приобретает Банк России.

За счет выручки от реализации заложенных государственных ценных бумаг расходы банка России погашаются в следующей очередности:

- Расходы банка, связанные с реализацией ценных бумаг;

- Задолженность по процентам и кредиту;

- Пени за ненадлежащее исполнение обязательств банка по генеральному кредитному договору (0,3% ставки рефинансирования).

Оставшаяся часть выручки перечисляется на корреспондентский счет банка заемщика. Если сумма выручки недостаточна, то дальнейшие списания осуществляются с корреспондентского счета банка – заемщика.

Особенности предоставления кредитов - овернайт

Кредиты овернайт – однодневные расчетные кредиты.

Кредиты овернайт предоставляются Банком России банкам, расположенным в регионах, расчетная система которых позволяет осуществлять расчеты путем списания средств с корреспондентского счета банка при отсутствии либо недостаточности средств на счете банка в расчетном подразделении Банка России.

Предоставление кредитов овернайт банкам допускается в пределах лимитов рефинансирования, устанавливаемых кредитным комитетом Банка России по каждому банку в отдельности. Сумма установленного лимита рефинансирования по кредиту овернайт указывается в генеральном кредитном договоре.

Кредит овернайт предоставляется банком России для завершения коммерческим банком расчетов в конце операционного дня путем зачисления на его корреспондентский счет суммы кредита и проведения списания средств с его корреспондентского счета по неисполненным платежным документам, находящимся в подразделении Банка России.

Основанием для предоставления банком России банку кредита овернайт является:

1. Наличие в конце операционного дня неоплаченных платежных поручений банка и других платежных документов, предъявленных к корреспондентскому счету банка, и наличие непогашенного внутридневного кредита, предоставленного банку в соответствие с генеральным кредитным договором (наличие дебетового сальдо по корреспондентскому счету банка в расчетном подразделении Банка России в пределах установленного лимита рефинансирования)

2. Наличие у банка на момент предоставления кредита ценных бумаг, стоимость которых достаточна для получения определенной суммы кредита овернайт с учетом начисленных процентов по нему.

Погашаются кредиты овернайт за счет текущих поступлений на корреспондентский счет коммерческого банка на следующий день.

Расчет достаточности обеспчения кредитов Банка России

1. Расчет проводится Банком России перед каждой выдачей ломбардного кредита, кредиа овернайт или внутридневного кредита

2. Государственные ценные бумаги составляют залоговый портфель ценных бумаг

3. Залоговый портфель ценных бумаг, принимаемых в обеспечение ломбардного кредита или кредита овернайт, формируется по принципу отбора бумаг, имеющих минимальный срок до погашения. В случае равенства сроков до погашения бумаг принцип отбора основывается на минимальной рыночной стоимости ценных бумаг.

4. Обеспечение ломбардного кредита или кредита овернайт считается достаточным, если день выдачи кредита рыночная стоимость бумаг всех выпусков, входящих в залоговый портфель, скорректированная на поправочный коэффициент, равна или превышает (не больше чем на стоимость одной ценной бумаги из залогового портфеля, имеющей максимальную средневзвешенную цену, скорректированной на поправочный коэффициент) сумму испрашиваемого кредита, включая начисленные проценты за предполагаемый период пользования кредитом Банка России.

Т.е. должно выполняться равенство

S≤P<S+MaxP

где S – наращенная сумма долга по кредиту;

Р – рыночная стоимость бумаг всех выпусков, вошедших в залоговый портфель, скорректированная на поправочный коэффициент;

МахР – стоимость ценной бумаги из залогового портфеля, имеющей максимальную средневзвешенную цену, скорректированная на поправочный коэффициент.

5. Расчет рыночной стоимости ценных бумаг всех выпусков, входящих в залоговый портфель. Проводится на основании биржевой информации о средневзвешенных ценах.

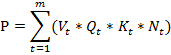

6. Рыночная стоимость ценных бумаг всех выпусков в залоговом портфеле, скорректированная на поправочный коэффицент (Р), определяется по формуле:

где t – порядковый номер выпуска бумаг в залоговом портфеле;

m – количество выпусков бумаг в залоговом портфеле;

Vt – рыночная цена бумаг t-го выпуска (в % к номиналу), сложившаяся на начало дня выдачи кредита по результатам последней торговой сессии на ОРЦБ либо последнего проведенного аукциона по размещению государственных ценных бумаг;

Qt – общее количество бумаг t-го выпуска, находящихся в залоговом портфеле;

Кt – поправочный коэффициент, установленный для t-го выпуска бумаг;

Nt – номинальная стоимость бумаг t-го выпуска.

Особенности предоставления Банком России кредитов кредитной организации, осуществляющей мероприятия по санации проблемной кредитной организации

Порядок предоставления кредита регулируется Положением ЦБР от 25.06.1998 г. «О порядке предоставления Центральным банком кредитов кредитной организации, осуществляющей мероприятия по санации проблемной кредитной организации»

Кредит предоставляется банку – санатору в рублях на покрытие недостатка его ликвидности, обусловленного осуществлением мероприятий по финансовому оздоровлению проблемного банка. Кредит не может быть более 50% от объема финансовой помощи, которую планируется оказать проблемному банку, на срок до 1 года по процентной ставке, устаналиваемой Советом директоров Банка России. Под финансовой помощью понимается предоставлении денежных средств проблемному банку на срок не менее 1 года, в том числе на увеличение уставного капитала, в виде займов, кредитов, депозитов.

Банк России редоставляет кредит только банкам – санаторам, осуществляющим мероприятия по финансовому оздоровлению проблемных банков, банкротство которых может угрожать стабильности банковской системы. К ним относятся банки, размер обязательств которых не менее 3 млрд.руб. и (или) имеющие обязательства по вкладам населения не менее 300 млн.руб.

Кредиты предоставляются финансово – стабильным банкам – санаторам, обладающим достаточным капиталом и ресурсами для осуществления мероприятий по финансовому оздоровлению (санации) проблемного банка. Банк-санатор должен отвечать следующим критериям:

- Иметь генераьную лицензию на осуществление банковских операций;

- Функции онировать не менее 3 лет;

- Относиться к категории финансово – стабильных банков на шесть последних месячных отчетных дат в соответствие с критериями, установленными письмом Банка России «О критериях определения финансового состояния банков» от 28 мая 1997 года № 437;

- Своевременно и в полном объеме выполнять обязательные резервные требования Банка России;

- Не иметь просроченной задолженности по своим обязательствам;

- Осуществлять мероприятия по финансовому оздоровлению (санации) проблемного банка, не ведущие к нарушению пруденциальных норм деятельности со стороны банка – санатора.

Показатели консолидированного баланса – санатора и проблемного банка, рассчитанные по методу полной консолидации в соответствие с Положением Банка России «О консолидированной отчетности кредитных организаций» от 12 мая 1998 года № 29-П, должны отвечать следующим условиям:

- Размер собственных средств (капитала) не должен быть ниже объединенного размера зарегистрированного уставного капитала;

- Нормативы достаточности капитала (Н1), максимального размера риска на одного заемщика или группу связанных заемщиков (Н6), максимального размера риска на одного кредитора (вкладчика) (Н8) должны соблюдаться.

Банком санатором и проблемным банком должны быть выполнены следующие условия:

- Банк – санатор и взаимосвязанные с ним лица (дочерние, зависимые) заключают предварительный договор с акционерами (учатниками) проблемного банка о приобретении у них акций (долей) в размере не менее 25% + 1 акция (доля) от зарегистрированного уставного капитала. В предварительном договоре предусматривается момент заключения основного договора, который определяется принятием решения Совета директоров Банка России о предоставлении кредита.

- Акционеры (участники) проблемного банка, не заключившие предварительный договор о продаже своих акций (долей) и имеющие не менее1% уставного капитала. Не должны иметь просроченной задолженности перед банком, сумма их срочной задолженности не должна превышать пределов, установленных экономическими нормативами: максимальный размер риска на одного заемщика – акционера (участника) (Н9) и совокупной величины кредитов и займов, выданных акционерам участникам (Н9.1).

- Банк – санатор и акционеры (участники) проблемного банка, не заключившие предварительные договоры о продаже своих акций (долей) и имеющие не менее 1 % от уставного капитала, заключают между собой соглашение, в котором определяются их взаимоотношения и ответственность при осуществлении мероприятий по финансовому оздоровлению (санации) проблемного банка. В соглашении в частности, указываются формы оказания финансовой помощи: акционеры (учатники), которым принадлежит не менее 1% от уставного капитала, должны принять решение о внесении денежных средств в уставный капитал проблемного банка в сумме не менее 50% от номинальной стоимости принадлежащих им секций (долей); банк – санатор указывает сумму, необходимую дл восстановления нормальной деятельности банка, и формы, в которых эти денежные средств предоставляются. При этом устанавливается, что проблемный банк не может принимать новые обязательства (межбанковские кредиты, депозиты и др.) без согласия банка – санатора.

- Банк – санатор составляет план финансового оздоровления (санации) проблемного банка, который должен быть одобрен комитетом банковского надзора Банка России. В данном плане предусматривается незамедлительное решение проблем с текущей ликвидностью проблемного банка, выполнение обязательных резервных требований, а также восстановление его нормальной деятельности за период не более 2 лет (выполнение всех экономических нормативов, переход в категорию финансово стабильных банков).

Кроме того, в плане финансового оздоровления (санации) указывается, что банк – санатор в течение 6 месяцев доведет долю своего участия в уставном капитале проблемного банка до 50% + 1 акция (доля) за счет увеличения уставного капитала проблемного банка.

- Банк – санатор и проблемный банк должны выразить намерении о заключении с банком России соглашения о направлении в банки его экспертной группы для контроля за выполнением мероприятий по финансовому оздоровлению и обязаться предоставлять Банку России, экспертной группе по первому требованию запрашиваемые документы, касающиеся деятельности банков.

В случае если мероприятия по финансовому оздоровлению будут производиться группой кредитных организаций, они должны заключить между собой соглашение, определяющее их взаимоотношения и ответственность. При этом кредит выделяется только одному банку из группы. Участники группы предоставляют Банку России обеспечение под кредит и гарантии его погашения.

В качестве обеспечения кредита может выступать залог в виде: золота и других драгоценных металлов в слитках, иностранной валюты, государственных ценных бумаг РФ, долговых ценных бумаг иностранных государств – членов ОЭСР. Заложенное имущество должно принадлежать банку санатору, третьему лицу (в случае если договор залога заключается с третьим лицом) на праве собственности и не быть обременено другими обязательствами.