2015-02-04

2015-02-04 3380

3380План:

1. Классификация оборудования для механизации

В табл. 4 приведена классификация оборудования для комплексной механизации, устанавливающая основные направления механизации и автоматизации сварочного производства.

По назначению оборудование разделено на три вида: механическое, сварочное и сборочно-сварочное. Внутри каждого вида классы оборудования расположены в порядке возрастания уровня комплексной механизации У2. Так как основным назначением классификации является установление принципиальных направлений развития механизации сварочного производства, для расчета уровня механизации приняты средние значения коэффициентов т и П, соответствующие наиболее типичному оборудованию того или иного класса. Практически коэффициенты т и П колеблются в значительных пределах и в каждом отдельном случае их устанавливают с учетом конкретных условий производив сварных конструкций.

Из табл. 4 следует, что механизация вспомогательных, транспортных и сборочных работ позволяет достигнуть уровня комплексной механизации 29%, а механизация только сварочных работ обеспечивает повышение уровня комплексной механизации до 25%. Это вновь подчеркивает необходимость комплексного охвата механизацией всего технологического процесса производства сварных конструкций. Именно поэтому наибольший уровень механизации имеют механизированные и автоматические сборочно-сварочные станки к линии, в которых механизированы сборка, сварка, транспортировка и другие операции технологического процесса.

Предпочтительный в экономическом отношении вариант механизации выбирают путем сопоставления по вариантам материальных затрат и получаемой экономии, связанных с их внедрением. Для сопоставления используют показатели приведенных затрат по каждому из вариантов. Предпочтителен в экономическом отношении вариант, имеющий наименьшие приведенные затраты. Приведенные затраты представляют собой сумму себестоимости н нормативной прибыли:

З = С + Ен К (7)

где: З – приведенные затраты на годовой выпуск по одному из сравниваемых варианту, руб./год; С – себестоимость годового выпуска по этому же варианту, руб./год; К – капитальные вложения в производственные фонды по тому же варианту, руб.; Ен – нормативный коэффициент эффективности капитальных вложений.

Под капитальными вложениями в производственные фонды понимаются единовременные затраты, связанные с внедрением варианта, на оборудование, приспособления и производственное помещение. Нормативный коэффициент эффективности капитальных вложений представляет собой минимальную величину годового дохода на 1 руб. капитальных вложений. Коэффициент Ен показывает, какая часть капитальных вложений должна быть возмещена ежегодно за счет экономии на себестоимости, получаемой в результате внедрения нового варианта. Этот коэффициент принимают равным 0,15. Величина, обратная Ен представляет собой нормативный срок окупаемости капитальных вложений:

Ток.п = 1 / Ен = 1/0,15 ≈ 6,6 лет. (8)

Механизация сварочного производства вызывает капитальные затраты на приобретение стандартного оборудования, его доставку и монтаж. Величина этих затрат зависит от сложности оборудования и определяется по прейскурантам и ценникам. В случае применения нового специального нестандартизованного оборудования или приспособлений требуются затраты на проектно-конструкторские работы, изготовление опытного образца, отладочные работы. Затраты на изготовление нестандартизованного оборудования обычно рассчитывают исходя из укрупненных нормативов стоимости 1 т аналогичного оборудования.

Наряду с дополнительными капитальными вложениями на оборудование механизация сварочного производства в ряде случаев обеспечивает и экономию капитальных затрат в связи с уменьшением производственной площади для проведения сборочно- сварочных работ, в особенности при внедрении поточных комплексно-механизированных и автоматических линий. Поэтому при определении капитальных вложений необходимо учитывать стоимость здания, которую рассчитывают исходя из "требуемой площади и стоимости 1 м2.

Эффективность механизации сварочного производства отражается на себестоимости производства сварных конструкций. Снижение себестоимости в связи с механизацией обычно происходит за счет уменьшения трудоемкости и снижения расходов на заработную плату и за счет уменьшения стоимости сварочных материалов и электроэнергии.

Трудоемкость рассчитывают по нормативам, заработную плату — по трудоемкости и часовой ставке рабочих, приводимой в тарифно-квалификационных справочниках. Затраты на сварочные материалы и электроэнергию рассчитывают исходя из норм расхода, устанавливаемых по нормативам, и удельной стоимости сварочных материалов и электроэнергии, принимаемой по прейскурантам.

Наряду с уменьшением себестоимости за счет снижения заработной платы и расходов на материалы механизация сварочного производства обычно вызывает увеличение амортизационных отчислений и затрат на ремонт оборудования, входящих в состав себестоимости. Поэтому при определении себестоимости необходимо учитывать эти затраты с использованием соответствующих нормативных материалов.

При выборе варианта механизации в первую очередь рассматривают уже внедренные (или разработанные в проекте) решения для механизированного производства данных или аналогичных изделий в идентичных условиях из отечественной и зарубежной практики. Затем разрабатывают варианты технологического процесса изготовления свариваемых изделий, предусматривающие разные уровни механизации производственного процесса. При разработке технологии оценивают технологичность сварного узла и при необходимости вносят изменения в конструкцию свариваемого изделия, способствующие наиболее полной механизации производственного процесса. Наиболее оптимальный вариант технологии отбирают па основании расчетов сравнительной экономической эффективности по формуле (7).

При механизации единичного и мелкосерийного производства сварных конструкций возникают значительные трудности, так как при этом оборудование имеет недостаточную загрузку и оказывается неэффективным. Для повышения загрузки "оборудования прибегают к классификации и группировке подлежащих изготовлению сварных изделий по конструктивным и технологическим признакам, с тем чтобы выявить группы однотипных деталей и сварных узлов, изготовление которых возможно по единому технологическому процессу с применением одного и того же оборудования. Детали сварных конструкций группируют по маркам материала, виду проката, толщине и сечению материала размерам и конфигурации, наличию и размерам вырезов и отверстий. Сварные узлы группируют по маркам и толщине материала, форме и размерам узла, виду сварных швов. После установлении групп однотипных деталей и сварных узлов, их унификации и отработки технологичности разрабатывают групповую технологию с применением оборудования, рассчитанного на изготовление групп деталей и сварных узлов.

Эффективным средством уменьшения капитальных вложений при механизации производства сварных конструкций является компоновка сварочных установок и линий из нормализованного оборудования и узлов. При этом резко снижаются затраты на проектирование и изготовление оборудования, а также сроки внедрения и окупаемости капитальных вложений.

После установления предпочтительного варианта рассчитывают срок окупаемости капитальных вложений и величину годового экономического эффекта от внедрения выбранного варианта. Срок окупаемости капитальных вложений Ток определяют по формуле

где К1 и К2 — капитальные вложения по базовому и новому вариантам, руб.; С1 и С 2 — себестоимость годового выпуска по базовому и новому вариантам, руб./год; ∆ К — дополнительные капитальные вложения, руб.; ∆ С — экономия от снижения годовой себестоимости, руб./год.

Годовой экономический эффект Э рассчитывают по формуле

где З1 и 32 — приведенные затраты по базовому и новому вариантам, руб./год.

За базовый вариант принимают заменяемую технику, а при организации новых сварочных производств — лучшую спроектированную или внедренную в промышленность технику.

Пример 1. Определить срок окупаемости кантователя, намечаемого к внедрению в целях высвобождения общего цехового крана, сокращения трудоемкости и улучшения условий труда.

Кантователь предполагается применить для поворота и установки крупногабаритных сварных узлов в наиболее удобное положение при ручной дуговой сварке. До внедрения кантователя сварка производилась на плите с кантовкой свариваемого изделия общим цеховым краном. На кантовку затрачивалось 20% времени сварщика, 15% времени крановщика и 15% времени стропальщика. Внедрение кантователя позволяет сократить время, затрачиваемое сварщиком на кантовку, до 2% и исключить затраты времени па кантовку крановщиком и стропальщиком. Наряду с этим высвобождается цеховой кран для проведения других работу также обеспечиваются удобные и безопасные условия проведения сварочных работ

Стоимость кантователя, включая транспортно-монтажные затраты, 3000 руб. Стоимость крана, включая транспортно-монтажные затраты, 0000 руб. Среднечасовая основная и дополнительная заработная плата крановщика и стропальщика 0,51 руб./ч. Среднечасовая основная и дополнительная заработная плата сварщика 0,73 руб./ч. Годовой фонд времени рабочего при двухсменной работе с учетом потерь 3600 ч. Коэффициент к заработной плате, учитывающий отчисления на социальное страхование, 1,077. Амортизационные отчисления от стоимости оборудования 8%. Затраты из текущий ремонт и содержание оборудования от его стоимости 6 %.

1. Определим величину дополнительных капитальных вложений в связи с внедрением кантователя. Стоимость высвобождаемых капиталовложений на крановых операциях

6000 × 0,15 = 900 руб.

Следовательно, дополнительные капитальные вложения в связи с внедрением кантователя

∆ К = 3000 — 900 = 2100 руб.

2. Определим экономию от снижения годовой себестоимости в связи с внедрением кантователя: С1 - С2. Себестоимость снижается за счет сокращения трудоемкости и уменьшения затрат на заработную плату и увеличивается в связи с повышением амортизационных отчислений и затрат на текущий ремонт.

а) Снижение затрат на заработную плату.

Снижение затрат на заработную плату сварщика за счет сокращения трудоемкости сварочных работ

0,73 × 1,077 × 3600 × (0,20— 0,02) = 511 руб. в год.

Снижение затрат на заработную плату крановщика и стропальщика

(0,51 + 0,61) × 1,077 × 3600 × 0,15 = 594 руб. в год.

Таким образом, снижение затрат на заработную плату сварщика, крановщика и стропальщика

611 + 594 = 1105 руб. в год.

б) Увеличение амортизационных отчислений

[3000 - (6000 × 0,15)] × 0,08 = 168 руб. в год.

в) Увеличение затрат на текущий ремонт и содержание оборудования

[3000 - (6000 × 0,15)] × 0,06= 126 руб. в год.

Таким образом, снижение себестоимости в связи с внедрением кантователя

С1 - С2 = 1105 – 168 - 126 = 811 руб. в год.

3. Определим срок окупаемости капитальных вложений по формуле (7):

Ток = 2100/811 = 2,6 года.

Сопоставляя Ток с Ток.н = 6,6 года, убеждаемся в целесообразности внедрения кантователя.

В рассмотренном примере рассчитана экономия, получаемая от применения кантователя только за счет снижения времени на кантовку. Обычно кантователи и аналогичное оборудование для попорота свариваемых изделий обеспечивают большую экономию, так как при их внедрении представляется возможным не только сократить время на кантовку, но и заменить ручную сварку полуавтоматической и исключить сварку швов в вертикальном и потолочном положениях. В связи с этим достигается значительно большая экономия затрат на заработную плату, а также весьма существенная экономия от снижения расходов на сварочные материалы и электроэнергию. Поэтому срок окупаемости кантователя обычно меньше полученного в примере.

Пример 2. Определить экономическую целесообразность внедрения механизированной линии для изготовления барабанов ленточных конвейеров.

Базой для сравнения принимаем действовавшую на конвейеростроительных заводах технологию. Согласно этой технологии гибку листа осуществляли на вальцах, затем в свальцованную заготовку обечайки вводили вал с дисками и обтягивали обечайку по дискам с помощью металл и ческах обручей, клана и кувалды. И процессе обтяжки производили прихватку дисков к обечайке. После прихватки ручной дуговой сваркой приваривали диски к обечайке и соединяли продольные кромки стыковым односторонним бесскосным швом. Перенос и поворот деталей н свариваемых узлов в процессе изготовления выполняли вручную и общим цеховым краном.

В целях механизации производственного процесса изготовления барабанов, облегчения тяжелого ручного труда, повышения производительности и в связи с увеличением программы выпуска барабанов было принято решение спроектировать специализированную механизированную поточную линию на одном из заводов отрасли конвейеростроения.

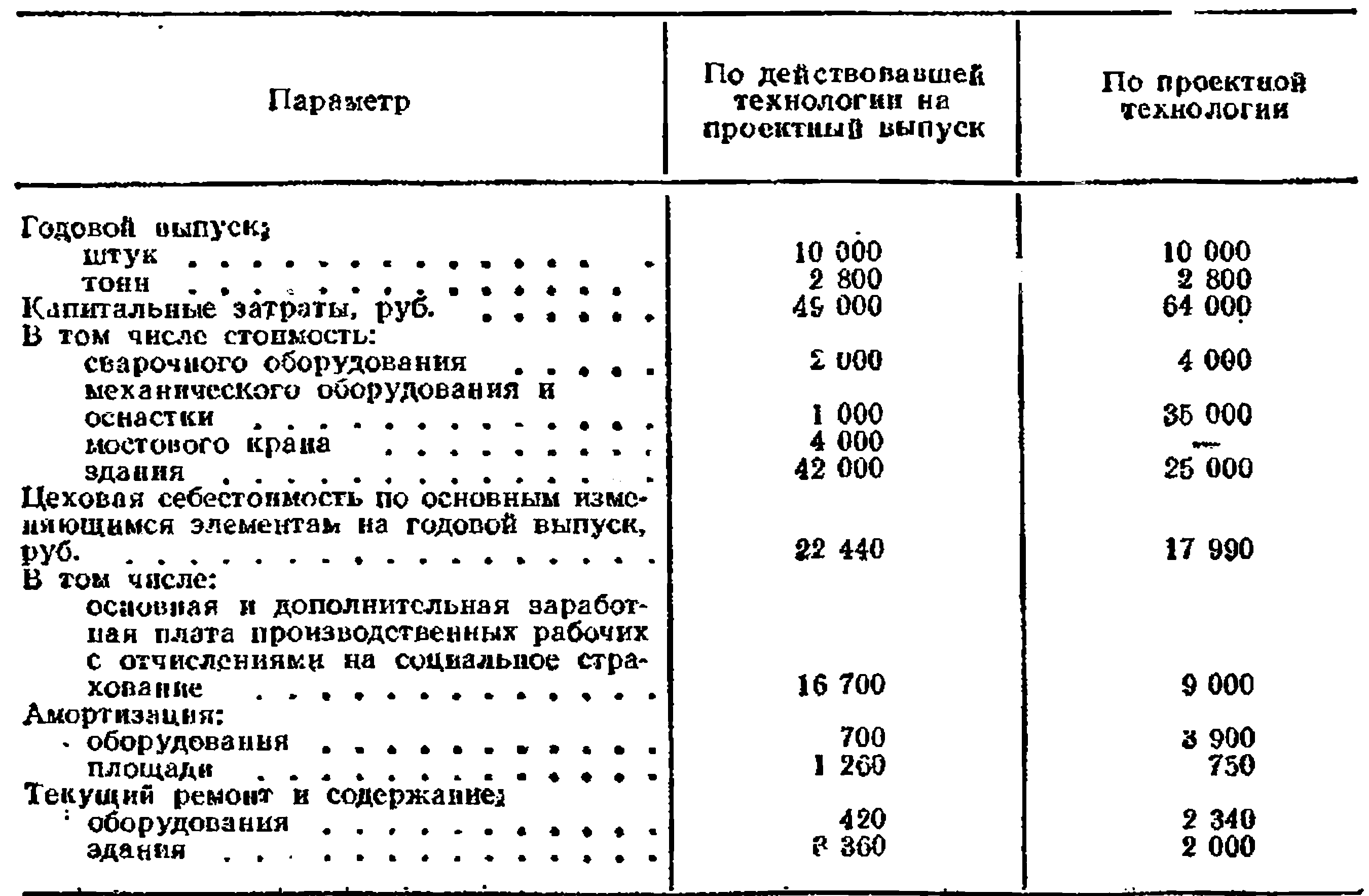

Проектная программа выпуска 10 000 барабанов разных типоразмеров в год. При средней массе барабана 280 кг годовой выпуск составит 2800 т.

Капитальные вложения по действовавшей технологии па проектный выпуск 49 000 руб. В том числе стоимость сварочного оборудование 2000 руб., оснастки 1000 руб., мостового крана 4000 руб. и здания 42 000 руб.

Цеховая себестоимость по основным изменяющимся элементам по действовавшей технологии на проектный выпуск 22 440 руб. в год.

Капитальные затраты по проектной технологии 64 000 руб. В том числе стоимость сварочного оборудования 4000 руб., механического оборудования 35000 руб. и здания — 25 000 руб.

Цеховая себестоимость по основным изменяющимся элементам 17 990 руб., в год (табл. 5).

1. Рассчитаем приведенные затраты по формуле (7):

С1 + Ен К1 = 22440 + 0,15 × 49000 = 29790 руб.|

С2 + Ен К2 = 17990 + 0,15 × 64000 = 27590 руб.

Таким образом, второй вариант, предусматривающий внедрение механизированной линии, предпочтителен.

Таблица 5

Показатели технологического процесса изготовления барабанов

2. Определим срок окупаемости капитальных вложений

1.Из каких стадий и операций состоит процесс производства сварных конструкций и каков их ориентировочный объем в трудоемкости сварочного производства?

2. Дайте определение механизации и автоматизации сварочного производства.

3. Расскажите о видах механизации и автоматизации, дайте определение видов оборудования и линий, применяемых для механизации и автоматизации сварочного производства.

4. Как определяются показатели уровня механизации сварочного производства?

5. В чем отличие количественной и качественной оценки уровня механизации?

6. Как классифицируется оборудование для комплексной механизации и автоматизации сварочного производства? Какое оборудование обеспечивает наибольший уровень комплексной механизации и автоматизации?

7. Как устанавливается наиболее экономичный вариант механизации и автоматизации производства сварных конструкций? Что такое приведенные затраты и как они рассчитываются?

Литература:

Базовая:

1. А.Д. Гитлевич, Механизация и автоматизация сварочного производства, М., Машиностроение, 1979г. – стр.290.

Вспомогательная:

1. С.А. Куркин, Сварные конструкции, М., Высшая школа, 1991г. – стр.398;

2. М.С. Львов, Автоматика и автоматизация сварочных процессов, М., Машиностроение, 1982г. – стр.302;

3. В.А. Тимченко, А.А. Сухомлин, Роботизация сварочного производства, К., Техника, 1989г. – стр.175;

4. Г. Герден, Сварочные работы, М., Машиностроение, 1988г. – стр.288;

5. Методические указания к выполнению практических работ по дисциплине «Технологическое оборудование».