2015-03-07

2015-03-07 373

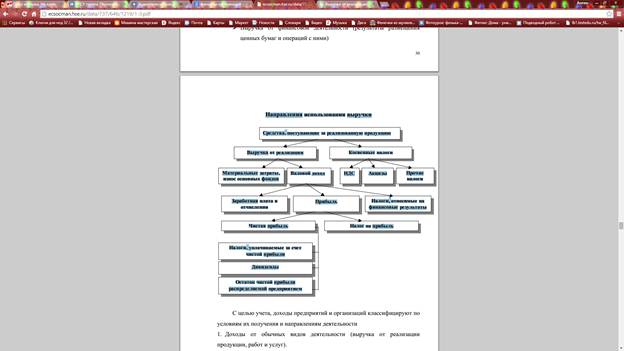

373Выручка от реализации продукции – денежные средства, поступающие на предприятие за отгруженные контрагентам продукцию, работы и услуги. Своевременное и полное поступление выручки – важнейшее условие успешной финансово-хозяйственной деятельности любого предприятия, поскольку она является главным и регулярным источником денежных средств. С другой стороны, процесс кругооборота средств на предприятии заканчивается реализацией продукции и поступлением выручки, что само по себе означает возмещение затраченных на производство финансовых ресурсов и служит предпосылкой для возобновления производственного процесса путем авансирования средств в следующий кругооборот. Выручка, поступающая на расчетный счет предприятия, сразу же используется на оплату счетов поставщиков сырья, материалов, комплектующих, полуфабрикатов, запчастей, топлива, энергии. Из выручки происходит отчисление налогов в бюджет, выплата зарплаты, возмещается износ основных фондов, финансируются расходы предусмотренные финансовым планом и не включаемые в себестоимость. Вместе с тем, выручка в строгом смысле не является доходом, так как из нее необходимо возместить затраты.

Выручка хозяйствующего субъекта формируется в результате деятельности по следующим направлениям:

· Выручка от основной деятельности (реализация продукции, работ, услуг)

· Выручка от инвестиционной деятельности (реализация внеоборотных активов и других активов) Выручка от финансовой деятельности (результаты размещения ценных бумаг и операций с ними)