2015-03-27

2015-03-27 1825

1825Амортизационные отчисления рассчитываются по нормам амортизации от стоимости ОС

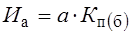

Норма амортизационных отчислений характеризует долю (или процент) от стоимости ОС, которая ежемесячно и ежегодно включается в себестоимость произведенной продукции или услуг.

До 2002 г. нормы амортизационных отчисленийустанавливалась централизованно, исходя из нормативного срока службы работы (амортизационного периода). Под нормативным сроком службы понимается календарный срок, рассчитываемый с учетом периода физического и морального износа, в течение которого элементы ОПФ целесообразно эксплуатировать. Нормы амортизационных отчислений устанавливались в процентах от балансовой стоимости ОС.

С 01.01.2002 г. введена новая классификация амортизируемого имущества. В основу деления положен не нормативный срок службы, а срок полезного использования.

В зависимости от срока полезного использования амортизируемое имущество объединяется в 10 амортизационных групп:

Ø первая группа – все недолговечное имущество сроком полезного использования до 2 лет включительно;

Ø вторая группа – свыше 2 лет до 3 лет включительно;

Ø третья группа – свыше 3 лет до 5 лет включительно;

Ø четвертая группа – свыше 5 лет до 7 лет включительно;

Ø пятая группа – свыше 7 лет до 10 лет включительно;

Ø шестая группа – свыше 10 лет до 15 лет включительно;

Ø седьмая группа – свыше 15 лет до 20 лет включительно;

Ø восьмая группа – свыше 20 лет до 25 лет включительно;

Ø девятая группа – свыше 25 лет до 30 лет включительно;

Ø десятая группа – имущество сроком полезного использования свыше 30 лет.

Основное энергетическое оборудование находится в составе десятой группы со сроком полезного использования свыше 25 и до 30 лет включительно.

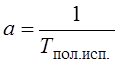

Срок полезного использования объекта ОС устанавливается компанией самостоятельно при принятии объекта к бухгалтерскому учету.

В соответствии со сроком полезного использования норма амортизации рассчитывается