2015-03-08

2015-03-08 818

818Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых лет в целом и по статьям затрат.

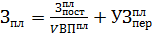

Анализ проводят методом цепных подстановок на основе формулы себестоимости единицы продукции:

.

.

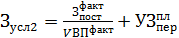

Ø влияние изменения объема производства продукции на себестоимость единицы продукции:

;

;

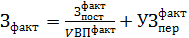

Ø влияние изменения суммы постоянных затрат:

;

;

Ø влияние изменения суммы удельных переменных затрат:

;

;

Общее изменение себестоимости единицы продукции:

;

;

в том числе за счет изменения:

Ø объема производства продукции:

;

;

Ø суммы постоянных затрат:

;

;

Ø суммы удельных переменных затрат:

.

.

Затем более детально изучают себестоимость товарной продукции по каждой статье затрат, для чего фактические данные сравнивают с плановыми и данными за прошлые периоды.