2015-04-08

2015-04-08 558

558Предельная норма технологического замещения (marginal rate of technical substitution) (MRTS) показывает отношение изменения одного фактора производства к изменению другого фактора при условии низменности объема производства.

MRTS = Δ K / Δ L

где Δ K — изменение капитала;Δ L — изменение труда.

Взаимозаменяемость факторов обусловлена не только спецификой потребностей и конструктивных особенностей изделия, но и, главным образом, ограниченностью ресурсов, с одной стороны, и эффективностью их использования — с другой. Предприниматель выбирает такую технологию производства, при которой дефицитный или сравнительно дорогой фактор используется в меньшей мере. Именно этим обстоятельствам общество обязано появлению высотных зданий при ограниченности свободной земли, полупроводников, заменителей, многообразных моделей бензиносберегающих машин и т.д.

37. Понятие и классификация издержек. Внешние и внутренние здержки. Бухгалтерские и экономические издержки.

Издержки – это совокупность различных видов затрат на производство и реализацию продукции.

Выделяют издержки:

- индивидуальные и общественные

- экономические и бухгалтерские

- производства и обращения

Внешние издержки — плата за ресурсы поставщикам, не принадлежащим к числу вла дельцев данной фирмы. Например, заработная плата наемного персонала, плата за сырье, энергию, материалы и комплектую щие, предоставляемые сторонними поставщиками, и т. п. Фирма может использовать определенные ресурсы, принадлежащие ей самой. И здесь следует вести речь о внутренних издержках.

Внут ренние издержки — издержки на собственный, самостоятельно ис пользуемый ресурс.

Экономические (альтернативные) издержки – это стоимость других благ, которые можно было бы получить при наиболее выгодном использовании тех же ресурсов.

Экономические издержки = Внешние (бухгалтерские) издержки + Внутренние издержки (в т.ч. нормальная прибыль)

Нормальная прибыль – это минимальная плата, необходимая для того чтобы удержать предпринимателя в пределах данного направления деятельности.

Бухгалтерские издержки – это стоимость израсходованных ресурсов в фактических ценах их приобретения

Бухгалтерские издержки = Внешние издержки

38. Издержки производства в краткосрочном периоде. Постоянные и переменные издержки. Общие, средние, предельные издержки, их динамика и взаимосвязь.

В краткосрочном периоде кол-во одних производственных факторов остается неизменным, других--- изменяется. Соответственно издержки подраздел-ся на постоянные и переменные.

Постоянные издержки (fixed cost) - этоиздержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства.

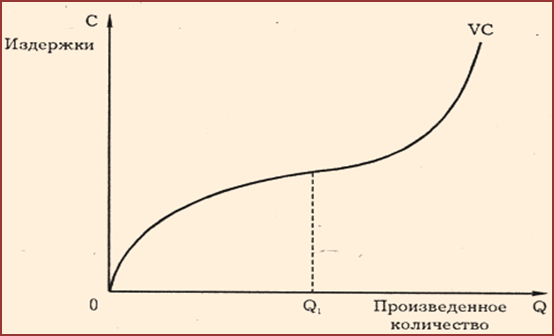

Переменные издержки (variable cost) — этоиздержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства.

Общиеиздержки (total cost) - совокупность постоянных и переменных издержек фирмы в связи с производством продукции в краткосрочный период. Они обозначаются ТС или С. Общие издержки являются функцией от произведенной продукции (Q): ТС = f(Q).

Общие издержки представляют собой их сумму: ТС = FC + VC,

где FC (Fixed Cost) — постоянные издержки;

VC (Variable Cost) —: переменные издержки.

Средние издержки -издержки фирмы на единицу производимой продукции.

Средние постоянные издержки рассчитываются путём деления общих постоянных издержек на кол-во произведённой продукции.

Средние переменные издержки рассчитываются путём деления суммарных переменных издержек на соответствующее кол-во произведённой продукции.

Предельные издержки--- это дополнительные издержки, связанные с производством каждой последующей единицы продукции.