2015-04-08

2015-04-08 561

561Бюджет организации — календарный план доходов и расходов организации, сформулированный в стоимостных и количественных величинах для принятия решений, планирования и контроля в процессе управления деятельностью компании. Бюджет организации составляется в натуральном и/или денежном выражении и определяет потребность компании в ресурсах, необходимых для получения прогнозируемых доходов.

Существует два основных вида бюджета:

· Операционный бюджет включает в себя бюджет доходов и расходов, базой для разработки которого являются следующие бюджеты: бюджет производства, бюджет продажи продукции, прочих доходов, затрат на материалы и энергию, бюджет оплаты труда, амортизационных отчислений, общехозяйственных и общепроизводственных расходов, бюджет расходов по налогам (в зависимости от налога может включаться в общехозяйственные расходы).

· Финансовый бюджет состоит из бюджета движения денежных средств и прогнозного баланса активов и пассивов, состоящего из трёх финансовых документов:

ü прогноз отчёта о прибылях и убытках

ü прогноз отчёта о движении денежных средств

ü прогноз бухгалтерского баланса

Управление денежными средствами.

Для определения оптимального остатка денежных средств используют чаще всего модели Баумоля или Миллера-Орра.

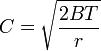

В соответствии с моделью Баумоля затраты предприятия на реализацию ценных бумаг в случае хранения части денежных средств в высоколиквидных бумагах сопоставляются с упущенной выгодой, которую будет иметь предприятие в том случае, если откажется от хранения средств в ценных бумагах, а следовательно не будет иметь процентов и дивидендов по ним. Модель позволяет рассчитать такую величину денежных средств, которая минимизировала бы и затраты по трансакциям и упущенную выгоду. Расчёт осуществляется по формуле:

Где C - оптимальный остаток денежных средств

В — общие издержки, связанные с продажей ценных бумаг (затраты по транзакциям);

Т — общий объём денежных средств (сумма всех платежей), необходимых для данного периода времени;

r — процентная ставка, определяющая среднерыночную доходность по ликвидным ценным бумагам.

Модель Миллера-Орра

В том случае, когда невозможно определить объём необходимого на период размера денежных средств, а остаток денежных средств изменяется случайным образом, для определения оптимального размера денежных средств применяется модель Миллера-Орра.

В этом случае устанавливаются контрольные границы величины денежных средств: верхняя и нижняя. Когда остаток денежных средств достигает верхнего предела, то ценные бумаги покупаются, при достижении им нижней границы бумаги продаются. Нижняя граница часто принимается равной нулю, при этом целевой остаток денежных средств определяется по формуле:

Где Z — целевой остаток денежных средств

b — фиксированные издержки по сделкам с ценными бумагами,

δ² — дисперсия чистых дневных денежных потоков,

r — дневная процентная ставка по высоколиквидным рыночным ценным бумагам (ставка альтернативных издержек).

Оптимальное значение верхней границы определяется как 3Z. Средний остаток денежных средств рассчитывается по формуле: М = (Z + Н)/3

Оценка управления денежными средствами производится на основе отчета о движении денежных средств.