2015-04-12

2015-04-12 1596

1596| Уменьшение задолженности | Корреспондирующий счет | Увеличение задолженности | Корреспондирующий счет |

| Перечисление отчислений на мед.страхование | Сальдо –остаток задолженности в РОФОМС на начало периода Отчисления на медицинское страхование Сальдо – остаток задолженности в РОФОМС на конец периода | - 10,20,26,44 - |

Перечисление средств на обязательное медицинское страхование производится: в федеральный фонд в размере 1,1%, в территориальный фонд – 2,0% суммы начислений.

13. Синтетический счет 69 "Расчеты по социальному страхованию и обеспечению" используется для расчетов с внебюджетными фондами, к которым относятся: Пенсионный фонд, Фонд социального страхования, Фонд медицинского страхования. Эти фонды предназначены для государственной защиты граждан, т.е. обеспечения социальных гарантий в виде пенсий по возрасту, получения компенсаций в случае утери работоспособности, дотаций, медицинское обслуживание граждан и прочие выплаты, касающиеся поддержки населения. За счет фондов реализуется социальная защита граждан. Начисления в фонды производится ежемесячно, оплата – до 15 числа следующего за отчетным месяца.

Счет 69 – пассивный. По кредиту синтетического счета 69 "Расчеты по социальному страхованию и обеспечению" учитываются начисления взносов, по дебету – перечисление взносов или списание задолженности перед фондами. Аналитический учет ведется в разрезе видов платежей.

14. Внебюджетные фонды — это форма перераспределения и использования финансовых ресурсов, привлекаемых государством для финансирования некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности. Они выступают одним из звеньев общественных финансов.

Материальным источником внебюджетных фондов является национальный доход, в процессе перераспределения которого создается преобладающая часть фондов. Основными методами, используемыми при мобилизации национального дохода в процессе его перераспределения при формировании фондов, являются специальные налоги и сборы, средства из бюджета и займы.

Первоначально внебюджетные фонды появились в виде специальных фондов или особых счетов задолго до возникновения единого центрального денежного фонда государства — бюджета. Государственная власть с расширением своей деятельности нуждалась во все новых расходах, требовавших средства для своего покрытия. Эти средства концентрировались в особых фондах, предназначенных для специальных целей. Такие фонды носили временный характер, и с выполнением государством намеченных мероприятий они прекращали свое существование. В связи с этим количество фондов постоянно менялось: одни возникали, другие аннулировались. Следовательно, государственный внебюджетный фонд — это форма образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов Российской Федерации. Государственные внебюджетные фонды предназначены для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь и имеют строго целевое назначение. Они создаются на основе соответствующих актов высших органов власти, в которых регламентируется их деятельность, указываются источники формирования, определяются порядок и направления использования денежных фондов. Расходы и доходы (бюджет) государственных внебюджетных фондов утверждаются законодательными (представительными) органами в форме закона (решения) аналогично закону (решению) об утверждении государственного бюджета. Формируются государственные внебюджетные фонды в основном за счет обязательных отчислений, уплачиваемых юридическими и физическими лицами. Средства государственных внебюджетных фондов находятся в государственной собственности.

Внебюджетные фонды образуются двумя путями:

• выделением из бюджета определенных расходов, имеющих особо важное значение;

• формированием внебюджетного фонда с собственными источниками доходов для определенных целей (к последним, в частности, относятся созданные во многих странах фонды социального страхования, которые предназначены для социальной поддержки определенных групп населения).

Создание других фондов обусловлено возникновением новых, ранее неизвестных расходов, которые заслуживают особого внимания со стороны общества.

Специальные внебюджетные фонды предназначены для целевого использования. Обычно в названии фонда указывается цель расходования средств.

В зависимости от целевого назначения внебюджетные фонды делятся на экономические и социальные, в соответствии с уровнем управления — на общегосударственные и региональные.

С помощью внебюджетных фондов возможно:

• влиять на процесс производства путем финансирования, субсидирования, кредитования отечественных предприятий;

• обеспечивать природоохранные мероприятия, финансируя их за счет специально определенных источников и штрафов за загрязнение окружающей среды;

• оказывать социальные услуги населению путем выплаты пособий, пенсий, субсидирования и финансирования социальной инфраструктуры в целом;

• предоставлять займы, в том числе зарубежным партнерам, включая иностранные государства.

Организация функционирования внебюджетных фондов находится в ведении государственных органов власти — центральных, республиканских и местных.

Направление расходования средств, поступающих во, внебюджетные фонды, обусловливается назначением фондов, конкретными экономическими условиями и содержанием разработанных и реализуемых программ. Часть средств направляется в учредительскую деятельность, а также вкладывается в ценные бумаги. Внебюджетные фонды могут выступать инвесторами и участниками финансового рынка в связи с тем, что, во-первых, нередко использование денежных средств не совпадает со временем их образования, и во-вторых, доходы от инвестиций являются дополнительными источниками финансирования затрат соответствующего фонда.

Ранее (до принятия Бюджетного кодекса РФ) внебюджетные фонды не включались в бюджетную систему Российской Федерации, являясь самостоятельным элементом российской финансовой системы (общегосударственные финансы) С принятием Бюджетного кодекса федеральные внебюджетные фонды были включены в первый уровень бюджетной системы, а фонды субъектов Федерации — во второй. В настоящее время принципы формирования, расходования, управления внебюджетными фондами регламентируются ст. 143—150 Бюджетного кодекса РФ, а порядок составления, утверждения бюджетов государственных внебюджетных фондов, составления и утверждения отчетов об их исполнении — нормами бюджетного процесса Российской Федерации. Исполнение бюджетов государственных внебюджетных фондов осуществляется Федеральным казначейством Российской Федерации.

Бюджетный кодекс РФ включает в число государственных внебюджетных фондов Российской Федерации:

• Пенсионный фонд РФ;

• Фонд социального страхования РФ;

• Федеральный фонд обязательного медицинского страхования.

Целевыми федеральными бюджетными фондами, средства которых консолидируются в федеральном бюджете, являются:

• Федеральный дорожный фонд РФ;

• Федеральный экологический фонд РФ;

• Государственный фонд борьбы с преступностью;

• Фонд воспроизводства минерально-сырьевой базы;

• Фонд развития Федеральной пограничной службы РФ;

• Фонд Министерства РФ по атомной энергии;

• Фонд развития таможенной системы РФ;

• Федеральный фонд Государственной налоговой службы РФ и Федеральной службы налоговой полиции РФ.

Действующее законодательство не включает целевые федеральные бюджетные фонды в состав государственных внебюджетных фондов по той причине, что в настоящее время средства большинства целевых фондов консолидируются в бюджет и сами фонды утрачивают самостоятельность. Например, постановлением Кабинета Министров Республики Татарстан от 26 ноября 1997 г. № 850 "О формировании Департамента по управлению целевыми (внебюджетными) фондами при Министерстве финансов Республики Татарстан" Министерство финансов Республики Татарстан признано правопреемником Экологического фонда, Фонда НИОКР (научно-исследовательских и опытно-конструкторских работ), Фонда воспроизводства запасов минеральных ресурсов и повышения эффективности добычи полезных ископаемых Республики Татарстан, Республиканской больничной кассы, Фонда газификации, Фонда безопасности дорожного движения, Фонда приватизации Республики Татарстан в связи с их консолидацией в республиканском бюджете Республики Татарстан.

Реформирование системы внебюджетных фондов Российской Федерации идет в двух направлениях: одни внебюджетные фонды утрачивают свою самостоятельность, их средства включаются в состав бюджета, а сами фонды передаются в состав финансовых органов, а другие сохраняют юридическую самостоятельность, но включаются в состав бюджетной системы Российской Федерации.

Таким образом, в настоящее время происходит процесс централизации финансовых средств в руках государства, устраняется излишняя полицентричность финансовой системы.

15. Расчетно-кассовые операции банков связаны с открытием и ведением счетов клиентов в рублях и иностранной валюте. К ним относятся осуществление по поручению клиентов расчетов и платежей с этих счетов, а также получение и зачисление причитающихся им средств на эти счета в безналичной форме, выдача наличных денег со счета, внесение их на последний, хранение и перевозка. Отношения клиентов с банком по поводу выполнения перечисленных операций регулируются договором банковского счета, который на практике получил название договора на расчетно-кассовое обслуживание. Он определяет права и обязанности сторон, а также содержит перечень оказываемых банковских услуг, тарифы и сроки выполнения.

Безналичные расчеты. Наибольшая часть времени операционных работников банка занята осуществлением межхозяйственных безналичных расчетов внутри страны, а также производством международных расчетов по экспортно-импортным сделкам своих клиентов с зарубежными партнерами.

Принципы безналичных расчетов. В основе безналичных денежных расчетов лежат следующие принципы их организации: -

списание банками средств со счетов предприятий и организаций только на основании их распоряжений и в пределах остатка средств; -

свобода субъектов хозяйствования в выборе форм безналичных расчетов с закреплением их в хозяйственных договорах; -

совершение субъектами хозяйствования платежей в сроки, определенные в хозяйственных, кредитных договорах, договорах страхования, коллективных договорах с рабочими и служащими и т. д.; -

обеспеченность платежей средствами на расчетном (текущем) счете текущими или будущими поступлениями на него, а также правом на получение банковского кредита.

Формы безналичных расчетов. Межхозяйственные безналичные расчеты в РФ осуществляются посредством расчетов платежными поручениями и по инкассо (платежными требованиями с акцептом и без него), с помощью аккредитивной и чековой форм расчетов. Каждая из этих форм имеет свои особенности и предназначение. Самой распространенной и уникальной в настоящее время является форма безналичных расчетов посредством платежных поручений, которая используется как в расчетах за товары, услуги, выполненные работы, так и в расчетах по нетоварным операциям (при перечислениях со счетов средств в уплату налогов, погашение банковских ссуд и процентов по ним, для платежей в различные внебюджетные фонды, страховым организациям и т. д.).

Банки не имеют права определять конкретные формы расчетов для своих клиентов, но они могут консультировать их по вопросам выбора наиболее эффективных форм с учетом характера и периодичности поставок, графика выполнения работ, сроков и условий погашения обязательств и т. п.

В расчетах по экспортно-импортным сделкам отечественные банки используют такие предусмотренные международной банковской практикой формы расчетов, как документарное инкассо, документарный аккредитив, банковский перевод. Порядок осуществления международных расчетов регламентирован унифицированными для всех стран правилами их организации, документооборота и отражения в бухгалтерском учете, принятыми Международной торговой палатой [Более подробно порядок осуществления безналичных расчетов во внутреннем и внешнем оборотах страны был изложен в 4. 2 и 4. 3.].

Кассовые операции. Они связаны с получением, выдачей, хранением и перевозкой денежной наличности. Все предприятия независимо от их организационно-правовой формы хранят свободные денежные средства в учреждениях банков на соответствующих счетах на договорных условиях. Наличные денежные средства, поступающие в кассы предприятий, подлежат сдаче в учреждения банков для последующего зачисления на счета этих предприятий. Наличные деньги последние могут сдавать: -

непосредственно в кассы учреждений банков; -

через объединенные кассы на предприятиях; -

предприятиям Госкомсвязи РФ для перевода на соответствующие счета в банках; -

через инкассаторскую службу учреждений банков или специализированные инкассаторские службы, имеющие лицензию Банка России.

Порядок и сроки сдачи наличных денег устанавливаются учреждениями банков каждому обслуживаемому предприятию по согласованию с их руководителями. При этом учитывается необходимость ускорения оборачиваемости денег и своевременного поступления их в кассы в дни работы учреждений банков. В кассах предприятий могут храниться наличные деньги в пределах лимитов, определенных банком по согласованию с руководством предприятия. Они устанавливаются ежегодно всем предприятиям независимо от организационно-правовой формы и сферы деятельности, имеющим кассу и осуществляющим налично-денежные расчеты.

Прогноз кассовых оборотов. Для определения объема и источников поступлений наличных денег в кассы банков и направлений их выдачи, а также выпуска или изъятия из обращения в областях, краях, республиках и в целом по РФ составляется план-прогноз кассовых оборотов на каждый квартал года с разбивкой по месяцам. В его разработке участвуют все кредитные организации, расчетно-кассовые центры Центрального банка РФ, его территориальные управления и он сам.

Планирование денежных оборотов по выдаче и поступлению наличных денег в банк начинается с составления и представления всеми предприятиями и организациями в обслуживающий их банк кассовых заявок по установленной форме, в которых должны быть указаны объемы наличных денег, подлежащих сдаче в банк и (или) получению в нем, с указанием их целевого назначения. Кроме собственно кассовых заявок предприятия должны подать в банк дополнительные расчеты к ним: -

торговые организации - сведения о поступлении торговой выручки; -

транспортные организации, зрелищные, коммунальные, предприятия бытового обслуживания - сведения о поступлении денежной выручки от соответствующих услуг; -

финансовые органы - сведения о поступлении налогов и сборов и т. д.

Составленный на очередной квартал прогноз кассовых оборотов сообщается банком

РКЦ, в котором ему открыт корреспондентский счет, за 14 дней до начала планируемого квартала. Расчетно-кассовые центры составляют прогнозы кассовых оборотов по приходу, расходу и эмиссионному результату в целом по обслуживаемым кредитным организациям на основе анализа оборотов наличных денег, проходящих через их кассы и получаемых от кредитных организаций сообщений об ожидаемых оборотах наличных денег.

Это делается ежеквартально с распределением по месяцам, и за 7 дней до начала прогнозируемого квартала сведения подаются в территориальное учреждение Банка России.

Территориальные учреждения Банка России составляют прогнозы кассовых оборотов по области, краю, республике, источникам поступления наличных денег в кассы банков и направлениям их выдачи на предстоящий квартал. Информационной базой данного прогноза служат оценки перспектив социально-экономического развития региона, отчетных данных за предыдущие периоды, а также полученных от расчетно-кассовых центров сообщений о прогнозируемых оборотах наличных денег и эмиссионном результате. Прогнозные расчеты кассовых оборотов по регионам сообщаются территориальными учреждениями Банка России Департаменту регулирования денежного обращения Центрального банка РФ заЗ дня до начала прогнозируемого квартала. В свою очередь Департамент, обобщив полученные данные, составляет сводный расчет потребности страны в денежной наличности. В нем учитываются и такие факторы, как происходящие в экономике структурные изменения, темпы инфляции, а также принимаемые Банком России меры в области денежно-кредитной политики по стабилизации денежного обращения. Составленный сводный прогноз потребностей народного хозяйства в денежной наличности на предстоящий квартал передается в Департамент эмиссионно-кассовых операций Центрального банка РФ и в итоге определяет механизм эмиссионно-кассового регулирования денежной массы в обращении в предстоящем квартале.

Основная задача банков всех уровней в работе по прогнозированию кассовых оборотов заключается в достижении наибольшей достоверности и реальности составляемых расчетов и определении изменений наличной денежной массы в обороте. Важным этапом является также и разработка мероприятий по увеличению поступления наличных денег в банки, их экономному использованию с целью ограничения эмиссии. Содержание плана-прогноза кассовых оборотов представлено в табл. 12. 1

Таблица 12. 1

Прогноз кассовых оборотов Статьи Символы Статьи Символы Приход Расход Поступления торговой Б ы- 02 Выдачи на заработную пла 40 ручки от продажи потреби ту и выплаты социального тельских товаров (незави характера симо от каналов их реали зации) Поступления выручки пас 05 Выдачи на стипендии 41 сажирского транспорта Посту плен ия квартирной 08 Выдачи на расходы, не от 42 платы и коммунальных носящиеся к фонду зара платежей ботной платы н выплатам социального характера Поступления выручки зре- 09 Выдачи на выплаты соци 44 лищных предприятий ального характера Поступления выручки от 11 Выдачи на закупку сельско 46 р е ал из ации платн ы х у сл у г хозяйственных продуктов населению Поступления от реализа 15 Выдачи на выплату пен 50 ции недвижимости сий, пособий н страховых возмещений Поступления на счета по 16 Выдачи на другие цели 53 вкладам граждан (кроме Сберегательного банка РФ) 17 Выдачи ссуд индивидуаль 54 Поступления от предприя ным заемщикам тий Государственного ко митета РФ сю связи и ин форматизации Поступления от учрежде 18 Выдачи со счетов по вкла 55 ний Сберегательного бан дам граждан ка РФ Поступления на счета граж 19 Выдачи кредитными органи 57 дан, осуществляющих пред зациями наличных денег принимательскую деяте л ь - физическим лицам при со ностьбеэ образования юри вершении валюгно-обмен- дического лица ных операций Поступления наличных де 20 Выдачи со счетов граждан, 58 ног от реализации государ осуществляющих предпри ственных и других ценных нимательскую деятельность бумаг (кроме Сберегатель без образования юридичес ного банка РФ) кого лица Возврат заработной платы 28 Выдачи подкреплений пред 59 и других приравненных к приятиям Государствен ного ней выплат [X) комитета РФ по связи ЕЕ информатизации Поступления наличных де 30 Выдачи наличных денег на 60 нег в кассы кредитных ор- выплату дохода, погашение ганизаций от налютно-об- ]] покупку государственных менных операций с физи ]] других ценных бумаг ческими лицами Прочие поступления 32 Выдачи подкреплений учреждениям Сбере гате л ьно- го банка РФ 61 Итого по приходу 02-32 Итого по расходу 40-61 Остаток операционной кас 35 Остаток операционной кас 70 сы в кредитных организа сы ЕЗ кредитных организа циях на начало отчетного циях на конец отчетного пе периода риода Поступления денег в опе 37 Пересылка наличных денег 72 рационную кассу кредит из операционной кассы кре ной организации из обо дитных организаций в обо ротной кассы учреждений ротную кассу учреждений Банка России, касс других Банка России, кассы дру кредитных организаций, гих кредитных организа подведомственных учреж ций, подведомственных уч дений реждений Баланс (итог символов 02-;?7 Баланс (итог символов -Ю—72 равен итогу символов 40—72) равен итогу символов 02—37) Кассовый узел. Для работы с наличными деньгами коммерческие банки создают у себя кассовый узел, оборудованный в соответствии с требованиями к устройству и технической обеспеченности, разработанными Банком России. В состав кассового узла входят кассы различного назначения, хранилище ценностей, помещение по приему и выдаче денег инкассаторам, хранилище ценностей клиентов, кладовая для хранения архива кассовых документов и ряд других помещений.

Для комплексного обслуживания физических и юридических лиц кредитная организация создает кассовое подразделение, в которое (в зависимости от размеров учреждения банка) входят следующие специализированные кассы: -

приходные; -

расходные; -

приходно-расходные; -

вечерние [Вечерняя касса принимает денежную наличность от организаций и сумки от инкассаторов после окончания операционного дня банка. Принятые в нее деньги должны быть зачислены на соответствующие счета клиентов не позднее следующего операционного дня.]; -

кассы пересчета.

В целях улучшения кассового обслуживания населения банк может открывать

операционные кассы вне кассового узла для совершения операций по: -

приему и выдаче вкладов (в рублях и иностранной валюте); -

продаже и покупке ценных бумаг; -

приему коммунальных и других платежей от физических лиц.

Прием наличных денег в кассу.

Основной формой поступления наличных денег в банк является сдача их непосредственно самими клиентами в кассу банка на основе объявления на взнос наличными в течение операционного дня (в дневную кассу) и после его окончания (в вечернюю кассу). При соответствии суммы фактически сданной в кассу банка сумме, указанной в приходном документе, кассир подписывает все три его составные части (объявление, квитанцию, ордер), ставит печать на квитанции и вручает ее клиенту - вносителю денег. Объявление он оставляет в кассовых документах банка, а ордер к объявлению передает операционисту для зачисления сданных клиентом наличных денег на его расчетный счет.

Поступления наличных денег в банк осуществляются и через аппарат инкассации. Банк может осуществлять инкассацию и доставку своих денежных средств и ценностей, а также денежных средств и ценностей клиентов собственными силами и средствами либо на договорных условиях через специализированные службы инкассации, имеющие лицензию Банка России на проведение данных операций. Большинство банков, которые не имеют своей службы инкассации, пользуются услугами служб Российского объединения инкассации (РОСИНКАС). Оно создано в 1988 г. как акционерное общество и имеет статус хозрасчетного государственного объединения, одним из акционеров которого является Центральный Банк РФ.

Выдача наличных денег. Выдача наличных денег предприятиям и организациям производится по денежным чекам. Последние являются бланками строгой отчетности и выдаются клиенту в виде чековых книжек. Для получения наличных денег со своего расчетного счета владелец чековой книжки должен заполнить денежный чек, указав в нем наименование получателя денег, номер счета, с которого они будут сниматься, их сумму цифрами и прописью, целевое назначение (на обороте чека), поставить подписи первых должностных лиц и печать. Операционный работник банка проверяет правильность заполнения чека, наличие средств на расчетном счете клиента, а затем, отрезав от чека контрольную марку, передает ее получателю денег для последующего вручения кассиру банка, а сам чек - непосредственно в расходную кассу банка.

Работа банка с денежной наличностью по обслуживанию клиентов - физических лиц, а также сотрудников самого банка производится по приходным и расходным кассовым ордерам соответственно для приема и выдачи наличных денег.

Проверка кассовой дисциплины. Действующая нормативно-правовая база по налично-денежному обращению и кассовым операциям предусматривает проведение банками систематических (не реже 1 раза в год) проверок соблюдения предприятиями и организациями кассовой дисциплины и условий работы с денежной наличностью по специальной программе. Такие проверки проводятся для принятия налоговыми органами мер финансовой ответственности в случае выявления нарушений условий работы с денежной наличностью, расчетов наличными деньгами с юридическими лицами сверх предельной нормы, неоприходования в кассу денежной наличности, накопления в кассе сверхлимитных остатков денег. По полученным от банка представлениям налоговые инспекции рассматривают дела об административных нарушениях и наложении штрафов на виновных в соответствии с п. 9 Указа Президента РФ от 23мая 1994 г. № 1006 «Об осуществлении комплексных мер по своевременному и полному внесению в бюджет налогов и иных обязательных платежей» (в ред. от 08. 04. 03)[СЗ РФ. 1994. № 5. Ст. 396; РГ. 1995. № 60; СЗ РФ. 1999. № 32. Ст. 4045; 2000. № 31. Ст. 3252; 2003. № 15. Ст. 1347.]. В соответствии с данным Указом применяются следующие меры финансовой ответственности за: -

осуществление расчетов наличными денежными средствами с другими предприятиями, учреждениями и организациями сверх установленных предельных сумм - штраф в двухкратном размере суммы произведенного платежа; -

неоприходование (неполное оприходование) в кассу денежной наличности - штраф в трехкратном размере неоприходованной суммы; -

несоблюдение действующего порядка хранения свободных денежных средств, а также за накопление в кассах наличных денег сверх установленных лимитов - штраф в трехкратном размере выявленной сверхлимитной кассовой наличности.

На руководителей предприятий, учреждений и организаций, допустивших указанные нарушения, согласно законодательству РФ налагаются административные штрафы в пятидесятикратном размере минимальной месячной оплаты труда. Суммы взысканных штрафов зачисляются в федеральный бюджет.

Кассовое обслуживание банков. Эту операцию для самих кредитных организаций и их филиалов осуществляют расчетно-кассовые центры Банка России (на договорной основе). Они подкрепляют денежной наличностью кассы кредитных организаций, а также принимают излишки при превышении кредитной организацией установленного ей РКЦ лимита остатка операционной кассы. РКЦ также проверяют достоверность отчетности банков о кассовых оборотах, составляют на основе данных кредитных организаций календарь выдачи наличных денег на оплату труда и представляют его в территориальное учреждение Банка России, участвуют в ежеквартальном планировании кассовых оборотов на обслуживаемой территории, проводят регулярные проверки кредитных организаций по вопросам соблюдения лимита операционной кассы и порядка ведения ими кассовых операций по обслуживаемой клиентуре.

16. Каждый плательщик страховых взносов обязан своевременно и в полном объеме уплачивать страховые взносы. При этом уплата взносов осуществляется отдельными платежными поручениями.

В соответствии с Федеральным законом от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" (далее - Закон N 212-ФЗ) сумма страховых взносов исчисляется и уплачивается плательщиками страховых взносов отдельно в каждый государственный внебюджетный фонд.

Ежемесячный обязательный платеж подлежит уплате в срок не позднее 15-го числа календарного месяца, следующего за месяцем, за который начисляется ежемесячный обязательный платеж. Если указанный срок уплаты ежемесячного обязательного платежа приходится на день, признаваемый выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

Плательщики страховых взносов обязаны вести учет сумм начисленных выплат и иных вознаграждений, сумм страховых взносов, относящихся к ним, в отношении каждого физического лица, в пользу которого осуществлялись выплаты.

В п. 5 ст. 18 Закона N 212-ФЗ установлено, что обязанность по уплате страховых взносов считается исполненной плательщиком страховых взносов со дня предъявления в банк поручения на перечисление в бюджет соответствующего государственного внебюджетного фонда на соответствующий счет Федерального казначейства (с указанием соответствующего кода бюджетной классификации) денежных средств со счета плательщика страховых взносов в банке при наличии на нем достаточного денежного остатка на день платежа.

В случае неправильного указания в поручении на перечисление суммы страховых взносов номера счета Федерального казначейства, кода бюджетной классификации и (или) наименования банка получателя, повлекшего неперечисление данной суммы, обязанность по уплате страховых взносов не признается исполненной (пп. 4 п. 6 ст. 18 Закона N 212-ФЗ). В связи с этим рассмотрим порядок заполнения платежных поручений на перечисление страховых взносов.

Основными нормативными документами, регулирующими порядок заполнения платежных поручений на перечисление страховых взносов, являются следующие:

- Положение Центрального банка Российской Федерации от 3 октября 2002 г. N 2-П "О безналичных расчетах в Российской Федерации";

- Приказ Министерства финансов Российской Федерации от 24 ноября 2004 г. N 106н "Об утверждении Правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации" (в ред. от 1 октября 2009 г. N 102н).

17. Налоговый учет – система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом.

Целью налогового учета является формирование полной и достоверной информации о порядке учета хозяйственных операций, а также обеспечение информацией внутренних и внешних пользователей, обеспечивающей контроль за правильностью исчисления, полнотой и своевременностью уплаты в бюджет налога.

В отличии от бухгалтерского учета, где правила ведения учета имущества, доходов и расходов регламентированы соответствующими ПБУ и Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, для ведения налогового учета не установлены жесткие стандарты. Налоговый кодекс РФ предоставляет налогоплательщику право самостоятельно разрабатывать систему налогового учета.

При этом должен быть соблюден принцип последовательности применения норм и правил налогового учета от одного налогового периода к другому.

Возможны два способа ведения налогового учета:

§ создание автономной системы налогового учета, не связанной с бухгалтерским учетом. При этом каждая хозяйственная операция отражается в соответствующем регистре налогового учета. Использование такой системы налогового учета приведет к значительному увеличению расходов на ведение учета, поскольку одни и те же операции будут фиксироваться дважды: в налоговом и бухгалтерском учете;

§ создание системы налогового учета на основе данных бухгалтерского учета. Этот способ ведения налогового учета менее трудоемок и в силу этого более целесообразен для применения.

При разработке системы налогового учета, основанной на данных бухгалтерского учета, необходимо:

§ определить объекты учета, по которым правила бухгалтерского учета совпадают с правилами налогового учета, и объекты учета, по которым правила бухгалтерского и налогового учета различны, выделив объекты налогового учета;

§ разработать порядок использования данных бухгалтерского учета для целей налогового учета (введение соответствующих субсчетов, ведение аналитического учета);

§ разработать формы аналитических регистров налогового учета выделенных объектов налогового учета;

§ определить объекты раздельного налогового учета в случаях, предусмотренных НК РФ.

Обложение НДС охватывает товарооборот внутреннего рынка страны и оборот, складывающийся при осуществлении внешнеторговых операций. В настоящее время в России используется принцип места назначения: НДС уплачивают при импорте товаров, но не взимают при их экспорте.

НДС представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и реализации товаров (работ, услуг).

В соответствии с действующим налоговым законодательством учет реализации продукции (работ, услуг) для целей налогообложения может осуществляться одним из следующих методов: «по отгрузке» или «по оплате».

При первом способе выручкой от реализации в целях обложения НДС будет являться отгруженная продукция (работы, услуги), независимо от ее оплаты. Если в положении об учетной политике предприятия установлен второй метод, то налогооблагаемая база будет равно сумме денежных средств поступивших в счет оплаты за продукцию (работы, услуги). При этом сумма начисленного, но не оплаченного НДС учитывается на отдельном субсчете счета 76 «Расчеты с разными дебиторами и кредиторами». При поступлении оплаты от покупателей, в том числе путем зачета взаимных требований, соответствующая сумма НДС относится на расчеты с бюджетом, то есть на счет 68 «Расчеты по налогам и сборам».

18. Это прямой налог, взимаемый с прибыли организации. Налоговым периодом по налогу на прибыль является год, отчетным периодом –месяц, квартал. Расчет налога на прибыль производится нарастающим итогом с начала налогового периода(года) до окончания отчетного периода. Налог на прибыль = П х 20% / 100-Нпр -1, где П- налоговая база прибыль по налогу,Спр- ставка налога на прибыль, Нпр – 1 –налог на прибыль начисленный в предыдущий отчетный период. Налоговая база (прибыль) для исчисления налога на прибыль определяется:П= Д-Р= Др- Рр+ Двн- Рвн, Где Др- доходы от реализации товаров, Рр- расходы от реализации товаров, Двн- внереализационные доходы, Рвн- внереализационные расходы. Счет 68 – П, по К – начисление НДС, по проданным ценностям а по Д- перечисление и списание НДС, в бюджет перечисляется разница, м/д НДС начисленным за проданные ТМЦ и НДС по приобретенным ценностям.Проводки10-60-покупная стоимость материалов. 19-60-НДС, 68-19-зачет по НДС, 90/2-43-себестоимость. 62-90/1-счет покупателю 90/3-68-НДС по проданным ТМЦ 51-62. 60-51. 68-51-с р/с разница м/д НДС начисленным и НДС уплаченным. 68-19-Зачет суммы Ндс по приобретенным ценностям; 68-50-Налоги и сборы уплачены в бюджет из кассы; 68-51 – с р/с; 68-66- средства краткосрочного займа переведены кредитором в бюджет в счет погашения задолженности заемщиком; 20-68- Начисление налога, покрытие из себестоимости; 41-68-Сумма невозмещаемого налога, начисленного в связи с их приобретением, учтена в составе их себестоимости 51-68- Поступила на р/с сумма излишен уплаченного налога; 70-68- Удержан из з/п сотрудников организации НДФЛ; 75-68 - Удержан налог на доходы с сумм, начисленных учредителям орг.

19. Порядок исчисления и уплаты налога определяет механизм исчисления налога, момент получения дохода, применяемые налоговые ставки и обязанности налогоплательщиков и налоговых агентов.

Важным этапом для правильного исчисления налоговой базы является определение даты фактического получения налога. В соответствии со ст. 223 НК РФ дата фактического получения дохода в денежной форме определяется как день выплаты дохода, в том числе путем перечисления дохода налогоплательщиков в банк, либо по их поручению на счета третьих лиц. При получении дохода в натуральной форме датой его фактического получения считается день передачи дохода в натуральной форме налогоплательщику.

Налоговые ставки для исчисления налога на доходы физических лиц определены ст. 224 НК РФ и в зависимости от вида полученного дохода составляют: 30; 35; 9; 13; 15%.

20. Внебюджетный фонд - это фонд денежных средств, не включаемый в бюджетную систему. К В.ф. принято относить, прежде всего, USD - CAD, которые создаются по решениям органов государственной власти или органов местного самоуправления разного уровня, помимо соответствующих бюджетов. В.ф. должны иметь целевой характер, и поэтому источники их доходов, в основном, формируются из платежей, имеющих целевое назначение (штрафы за загрязнение окружающей среды, поступления от которых используются на природоохранные мероприятия; средства, направляемые для дорожного строительства и ремонта дорог, и др.) и иных платежей, предусматриваемых к перечислению во В.ф. в законном порядке или вносимых в форме добровольных взносов.

В соответствии с основными направлениями социальной политики государства, обозначенными в рамках п. 1 ст. 143 БК РФ, в комментируемой статье БК РФ определены следующие виды целевых государственных внебюджетных фондов.

1. В целях реализации конституционного права человека и гражданина на социальное обеспечение по возрасту создан Пенсионный фонд РФ. Правовой статус, порядок создания, деятельности и ликвидации Пенсионного фонда РФ определены в Положении о Пенсионном фонде РФ. Пенсионный фонд РФ является одним из первых внебюджетных государственных фондов, созданных на территории Российского государства. Пенсионный фонд образован в целях создания оптимальной структуры государственного управления финансами пенсионного обеспечения.

Источником формирования доходной части бюджета Пенсионного фонда РФ являются бюджетные средства целевого назначения, часть единого социального налога, добровольные поступления граждан и юридических лиц и другие доходные источники. Средства Пенсионного фонда расходуются в целях выплаты государственных пенсий, выплаты государственных пособий по уходу за ребенком, в целях оказания органами социальной защиты населения материальной помощи престарелым и нетрудоспособным гражданам, а также в целях финансирования иных мероприятий, связанных с материально-техническим обеспечением деятельности аппарата управления Пенсионного фонда.

Денежные средства бюджета Пенсионного фонда являются самостоятельной частью федеральной собственности, но не входят в состав федерального бюджета либо бюджетов субъектов РФ. Управление денежными средствами Пенсионного фонда РФ осуществляют органы государственной власти РФ. Бюджет Пенсионного фонда и отчет о его исполнении ежегодно принимается и рассматривается Государственной Думой РФ. Исполнение бюджета Пенсионного фонда осуществляют органы Федерального казначейства. Непосредственное руководство деятельностью Пенсионного фонда возложено на Правление Пенсионного фонда и исполнительную дирекцию.

2. В целях реализации конституционного права человека и гражданина на социальное обеспечение по болезни, инвалидности, в случае потери кормильца, рождения и воспитания детей и в других случаях, предусмотренных законодательством РФ о социальном обеспечении, создан Фонд социального страхования Российской Федерации. Правовой статус, порядок создания и ликвидации регламентированы в Законе об основах обязательного социального страхования, в Законе об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний, а также на уровне постановления Правительства РФ о фонде социального страхования.

Фонд социального страхования является самостоятельным государственным финансово-кредитным учреждением, созданным при Правительстве РФ. Денежные средства данного Фонда являются государственной собственностью, но не входят в состав федерального бюджета или бюджета субъекта РФ. Большая часть денежных средств, составляющих бюджет Фонда социального страхования, реализуется в государственных ценных бумагах со сроком обращения не более 1 года. Управление денежными средствами Фонда социального страхования находится в руках органов государственной власти. Бюджет данного внебюджетного государственного фонда подлежит рассмотрению и утверждению в Государственной Думе РФ, а операции по исполнению бюджета осуществляются Федеральным казначейством.

Источниками формирования доходной части бюджета Фонда социального страхования являются часть единого социального налога, страховые взносы организаций и индивидуальных предпринимателей, осуществляющих прием на работу граждан, а также доходы от инвестирования части временно свободных средств, добровольные поступления граждан и организаций и другие доходные источники. Средства Фонда социального страхования подлежат только целевому расходованию, а именно: в целях выплаты пособий по временной нетрудоспособности, беременности и родам, при рождении ребенка, пособий на погребение, в целях покрытия расходов на санаторно-курортное лечение и т.д. Кроме того, в соответствии с Законом об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний при осуществлении данного вида страхования Фонд социального страхования участвует в качестве страховщика. Страхователем же являются сами работодатели.

3. В целях реализации конституционного права человека и гражданина на охрану здоровья и получение бесплатной медицинской помощи создан Федеральный фонд обязательного медицинского страхования. Кроме того, на территории субъектов РФ существуют территориальные фонды обязательного медицинского страхования. Правовую основу существования указанных внебюджетных государственных фондов составляют Закон о медицинском страховании граждан, Постановление Правительства РФ об утверждении устава Федерального фонда обязательного медицинского страхования.

Денежные средства Федерального и территориальных фондов обязательного медицинского страхования состоят в бюджете данного Федерального фонда обязательного медицинского страхования и не входят в состав федерального бюджета или бюджетов субъектов РФ, однако эти денежные средства являются государственной собственностью. Источниками формирования доходной части бюджета Федерального и территориальных фондов обязательного медицинского страхования являются часть единого социального налога, добровольные поступления от граждан и организаций, бюджетные ассигнования, доходы от размещения временно свободных бюджетных средств и т.д. Средства данного внебюджетного фонда, как правило, размещены в государственных ценных бумагах со сроком обращения не более 1 года.

Направлениями расходования денежных средств федерального и территориальных фондов обязательного медицинского страхования граждан в РФ являются финансирование мероприятий по медицинскому страхованию граждан, а также оказание бесплатной медицинской помощи, в том числе закупка необходимых медицинских препаратов и оборудования. Управление средствами данного внебюджетного фонда по общему правилу осуществляют органы государственной власти РФ.

4. В старой редакции БК РФ в целях реализации права человека и гражданина на социальное обеспечение в случае безработицы было установлено существование такого государственного внебюджетного фонда, как Государственный фонд занятости населения РФ. Однако в настоящий момент данный фонд ликвидирован.

21. Обязательным называют пенсионное страхование, действующее в силу закона, охватывая все категории населения.

C принятием Федерального Закона «Об обязательном пенсионном страховании» в 2002 году в России началась пенсионная реформа[1]. В соответствии с этим Законом все граждане Российской Федерации становятся застрахованными лицами. Пенсионный фонд Российской Федерации открывает каждому гражданину индивидуальный лицевой счёт, на который ежемесячно зачисляются страховые взносы, которые за работника перечисляет работодатель при начислении ему заработной платы. Эти взносы и формируют будущую трудовую пенсию.[2]

Накапливаемые на лицевом счёте страховые взносы инвестируются на финансовом рынке, формируя дополнительно накопительную часть

Управление накопительной частью пенсии осуществляет Государственная управляющая компания (ГУК «Внешэкономбанк»). Средства туда перечисляются непосредственно из Пенсионного Фонда России по умолчанию, то есть, в случае, если гражданин не определил иной вариант инвестирования. Граждане, не давшие указаний Пенсионному Фонду об ином способе инвестирования их накопительной части пенсии, получили условное название «молчуны».

Граждане имеют право по-иному распорядиться своей накопительной частью пенсии, передав право на управление накопленными средствами негосударственной управляющей компании или негосударственному пенсионному фонду.

По достижении пенсионного возраста накопленные взносы с учётом инвестиционного дохода являются источником, из которого будут выплачиваться пожизненная пенсия.

22.

Исторические аспекты создания Пенсионного фонда России. Экономическая природа и назначение Пенсионного фонда РФ. Правовые основы функционирования Пенсионного фонда РФ. Место Пенсионного фонда РФ в системе пенсионного обеспечения граждан. Современное состояние пенсионной системы в РФ. Обязательное пенсионное страхование в РФ. Разновидности пенсионных систем и их особенности. Характеристика страховой и накопительной частей трудовой пенсии граждан.

Пенсионное обеспечение и его роль в социальной политике государства. Структура пенсионного обеспечения, характеристика его составляющих: понятие и разновидности пенсий в РФ. Право выбора пенсий.

Виды трудовых пенсий и их структура. Сущность и условия назначения трудовых пенсий по старости, по инвалидности, по случаю потери кормильца. Расчет размеров трудовых пенсий.

Бюджет Пенсионного фонда РФ: составление, рассмотрение и утверждение. Доходы пенсионного фонда РФ. Общая характеристика источников и методы формирования доходов Пенсионного фонда. Правовые основы формирования доходов фонда. Использование средств Пенсионного фонда РФ: направления, формы и пути повышения эффективности. Характеристика основных видов выплат из Пенсионного фонда РФ. Порядок размещения средств Пенсионного фонда РФ.

Негосударственные пенсионные фонды, их назначение, порядок деятельности, роль в социальном обеспечении граждан. Правовое регулирование деятельности негосударственных пенсионных фондов.

История развития социального страхования в России. Обязательное и добровольное социальное страхование: основные отличия. Причины создания внебюджетного фонда социального страхования. Правовые основы функционирования Фонда социального страхования РФ.

Состав доходов бюджета Фонда социального страхования РФ. Особенности уплаты страховых взносов как основного источника доходов Фонда социального страхования РФ. Плательщики страховых взносов, объекты обложения, ставки. Льготы по уплате страховых взносов. Порядок учета, санкции.

Направления расходования средств Фонда социального страхования РФ. Проблемы целевого и эффективного использования средств фонда. Характеристика основных выплат из Фонда социального страхования РФ.

Обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний. Порядок исчисления и уплаты взнос по данному виду страхования. Страховые тарифы, дифференцированные по группам отраслей (подотраслей) экономики в зависимости от класса профессионального риска. Порядок и виды обеспечения по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Управление средствами Фонда социального страхования РФ. Контроль за формированием и использованием средств фонда. Особенности использования информационных технологий при управлении средствами фонда. Перспективы развития Фонда социального страхования РФ.

Медицинская помощь в системе охраны здоровья граждан и ее виды. Необходимость создания медицинского страхования в РФ, его виды. Назначение и сущность обязательного медицинского страхования в РФ. Управление формированием и распределением средств фондов обязательного медицинского страхования. Принципы обязательного медицинского страхования.

Экономические, организационные и правовые основы функционирования фондов обязательного медицинского страхования в РФ. Назначение и задачи федерального фонда обязательного медицинского страхования. Роль фондов обязательного медицинского страхования в финансировании расходов на здравоохранение. Субъекты обязательного медицинского страхования.

Доходы бюджета Федерального фонда обязательного медицинского страхования: их состав и структура. Особенности уплаты страховых взносов в фонды обязательного медицинского страхования. Платежи органов исполнительной власти на обязательное медицинское страхование неработающего населения. Учет и отчетность страховых медицинских организаций по уплате страховых взносов. Финансовые расчеты между территориальными фондами обязательного медицинского страхования.

Использование средств фондов обязательного медицинского страхования на федеральном и территориальном уровнях. Проблемы эффективности использования средств. Взаимодействие участников распределения средств фондов обязательного медицинского страхования РФ.

Контроль за порядком формирования и использования средств фондов. Перспективы развития фондов обязательного медицинского страхования в РФ.

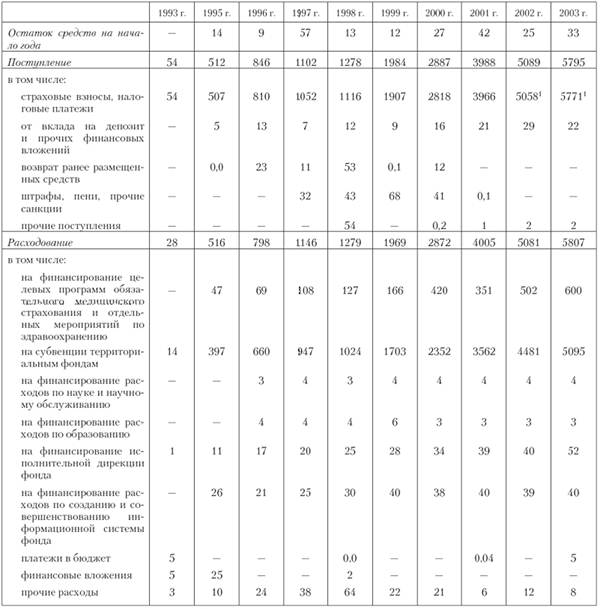

23. Фонд социального страхования (ФСС) является вторым после Пенсионного фонда крупным источником финансовых ресурсов, предназначенных на социальные цели (табл. 10.6).

Таблица 10.6

Фонд создан в целях обеспечения государственных гарантий в системе социального страхования и повышения контроля за правильным и эффективным расходованием средств социального страхования Указом Президента РФ от 26 июля 1992 г. № 722 и является самостоятельным финансово-кредитным учреждением. Управление Фондом социального страхования РФ осуществляется Правительством РФ.

Положение о ФСС утверждено Указом Президента РФ от 26 июля 1992 г. № 722. Этот документ регламентирует организацию и функционирование фонда. Фонд образован в целях реализации конституционного права граждан на социальное обеспечение в случаях, установленных законодательством РФ, и выплату гражданам в этой связи следующих видов пособий:

? по временной нетрудоспособности;

? беременности и родам;

? женщинам, вставшим на учет в ранние сроки беременности;

? при рождении ребенка;

? по уходу за ребенком до достижения им возраста полутора лет;

? на погребение или возмещение стоимости гарантированного перечня ритуальных услуг;

? санаторно-курортное обслуживание работников и их детей.

В соответствии с Законом от 16 июля 1999 г. № 165-ФЗ «Об основах обязательного социального страхования» обязательное социальное страхование определено как часть государственной системы социальной защиты населения, спецификой которой является осуществляемое в соответствии с федеральным законом страхование работающих граждан от возможного изменения материального и (или) социального положения, в том числе по независящим от них обстоятельствам. В этом же документе определены основные принципы осуществления обязательного социального страхования:

? устойчивость финансовой системы обязательного социального страхования на основе эквивалентности страхового обеспечения средствам обязательного социального страхования;

? всеобщий обязательный характер социального страхования, доступность реализации социальных гарантий для застрахованных лиц;

? государственная гарантия соблюдения прав застрахованных лиц на защиту от социальных страховых рисков и исполнение обязательств по обязательному социальному страхованию независимо от финансового положения страховщика;

? государственное регулирование системы обязательного социального страхования;

? паритетность участия представителей субъектов обязательного социального страхования в органах управления системой обязательного социального страхования;

? обязательность уплаты страхователями страховых взносов и (или) налогов;

? ответственность за целевое использование средств обязательного социального страхования;

? обеспечение надзора и общественного контроля;

? автономность финансовой системы обязательного социального страхования.

Правовые основы деятельности фонда установлены Положением о Фонде социального страхования РФ, утвержденным постановлением Правительства РФ от 12 февраля 2002 г. № 101 (в редакции постановления Правительства РФ от 19 июля 2002 г. № 541).

Фонд социального страхования управляет средствами государственного социального страхования Российской Федерации.

Фонд является специализированным финансово-кредитным учреждением при Правительстве Российской Федерации. Денежные средства и иное имущество, находящееся в оперативном управлении фонда, а так же имущество, закрепленное за подведомственными фонду санаторно-курортными учреждениями, являются федеральной собственностью.

Денежные средства фонда не входят в состав бюджетов соответствующих уровней, других фондов и изъятию не подлежат.

Бюджет фонда и отчет о его исполнении утверждаются федеральным законом, а бюджеты региональных и центральных отраслевых отделений фонда и отчеты об их исполнении после рассмотрения правлением фонда утверждаются председателем фонда.

Задачи фонда:

? обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг, санаторно-курортное обслуживание работников и их детей;

? участие в разработке и реализации государственных программ охраны здоровья работников, мер по совершенствованию социального страхования;

? осуществление мер, обеспечивающих финансовую устойчивость фонда;

? разработка совместно с Министерством труда и социального развития РФ и Министерством финансов РФ предложений о размерах тарифа страховых взносов на государственное социальное страхование;

? организация работы по подготовке и повышению квалификации специалистов для системы государственного социального страхования, разъяснительной работы среди страхователей и населения по вопросам социального страхования;

? сотрудничество с аналогичными фондами (службами) других государств и международными организациями по вопросам социального страхования.

Средства фонда формируются за счет:

? страховых взносов работодателей (администрации предприятий, организаций, учреждений и иных хозяйствующих субъектов независимо от форм собственности);

? страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью и обязанных уплачивать взносы на социальное страхование в соответствии с законодательством;

? страховых взносов граждан, осуществляющих трудовую деятельность на иных условиях и имеющих право на обеспечение по государственному социальному страхованию, установленному для работников, при условии уплаты ими страховых взносов в фонд;

? доходов от инвестирования части временно свободных средств фонда в ликвидные государственные ценные бумаги и банковские вклады. Помещение этих средств фонда в банковские вклады производится в пределах средств, предусмотренных в бюджете фонда на соответствующий период;

? добровольных взносов граждан и юридических лиц;

? поступления иных финансовых средств, не запрещенных законодательством;

? ассигнований из федерального бюджета на покрытие расходов, связанных с предоставлением льгот (пособий и компенсаций) лицам, пострадавшим вследствие чернобыльской катастрофы или радиационных аварий на других атомных объектах гражданского или военного назначения и их последствий, а также в других установленных законом случаях;

? прочих поступлений (возмещаемых страхователем расходов, не принятых к зачету в счет страховых взносов, и на выплату пособий по временной нетрудоспособности вследствие трудового увечья или профессионального заболевания; недоимок по обязательным платежам, сумм штрафов и иных санкций, предусмотренных законодательством; уплаченных в установленном порядке сумм за путевки, приобретенные страхователем за счет средств фонда; средств, возмещаемых фонду в результате исполнения регрессных требований к страхователям, и др.).

Средства фонда направляются на:

? выплату пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, при усыновлении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг;

? оплату дополнительных выходных дней по уходу за ребенком? инвалидом или инвалидом с детства до достижения им возраста 18 лет;

? оплату путевок для работников и их детей в санаторно-курортные учреждения, расположенные на территории Российской Федерации, и в санаторно-курортные учреждения в государствах? участниках СНГ, аналогичных которым нет в Российской Федерации, а также на лечебное (диетическое) питание;

? частичное содержание находящихся на балансе страхователей санаториев профилакториев, имеющих лицензии на право занятия этим видом деятельности (оплата расходов на питание, лечение и медикаменты, заработную плату работников, культурно-массовое обслуживание);

? частичную оплату путевок в детские загородные оздоровительные лагеря, находящиеся на территории Российской Федерации, для детей работающих граждан;

? частичное содержание детско-юношеских спортивных школ (оплата расходов на оплату труда тренерско-преподавательского состава и аренду помещений, необходимых для учебно-тренировочного процесса);

? оплату проезда к месту лечения и обратно;

? создание резерва для обеспечения финансовой устойчивости фонда на всех уровнях. Порядок формирования резерва и предоставления из него средств (на возвратной основе или безвозмездно) определяется Инструкцией о порядке начисления, уплаты, расходования и учета средств государственного социального страхования, утвержденной фондом совместно с Министерством труда и социального развития РФ, Министерством финансов РФ, Государственной налоговой службой РФ и с участием Центрального банка России;

? обеспечение текущей деятельности, содержание аппарата управления фонда;

? финансирование деятельности подразделений органов исполнительной власти, обеспечивающих государственную защиту трудовых прав работников, охрану труда (включая подразделения надзора и контроля за охраной труда) в случаях, установленных законодательством;

? проведение научно-исследовательской работы по вопросам социального страхования и охраны труда;

? осуществление иных мероприятий в соответствии с задачами фонда, включая разъяснительную работу среди населения, поощрение внештатных работников фонда, активно участвующих в реализации мероприятий по социальному страхованию;

? участие в финансировании программ международного сотрудничества по вопросам социального страхования.

Средства фонда используются только на целевое финансирование мероприятий, указанных в Положении о фонде. Не допускается зачисление средств социального страхования на личные счета застрахованных.

Для обеспечения контроля за правильным начислением и своевременной выплатой пособий по социальному страхованию, проведением оздоровительных мероприятий на предприятиях, в организациях, учреждениях и иных хозяйствующих субъектах независимо от форм собственности трудовыми коллективами образовываются комиссии по социальному страхованию из представителей администрации и профсоюзов (трудового коллектива) или избираются уполномоченные по социальному страхованию.

Комиссии или уполномоченные по социальному страхованию решают вопросы о расходовании средств социального страхования, предусмотренных на санаторно-курортное лечение и отдых работников и членов их семей, о распределении застрахованным путевок для санаторно-курортного лечения, отдыха, лечебного (диетического) питания, приобретенных за счет средств фонда, рассматривают спорные вопросы обеспечения пособиями по социальному страхованию.

Уплата страховых взносов в фонд осуществляется в соответствии с тарифом, установленным федеральным законом.

Страховые взносы начисляются на все виды оплаты труда (в денежном и натуральном выражении по всем основаниям), за исключением видов заработной платы и других выплат, на которые по действующим нормативным актам страховые взносы не начисляются.

Работодатели и банки обязаны представлять работникам фонда необходимые документы и сведения, относящиеся к деятельности фонда, в соответствии с законодательством.

Плательщики (работодатели и граждане) и банки, их должностные лица несут ответственность за правильность начисления, своевременность уплаты и перечисления страховых взносов (платежей) в соответствии с законодательством. При нарушении плательщиками и банками порядка уплаты и перечисления страховых взносов в фонд к ним применяются финансовые санкции.

Контроль за полнотой и своевременностью начисления и уплаты страхователями страховых взносов и иных платежей осуществляется фондом совместно с Государственной налоговой службой Российской Федерации, а за правильным и рациональным расходованием этих средств на предприятиях? фондом с участием профессиональных союзов. Дополнительно взысканные налоговыми органами в результате контрольной работы суммы страховых взносов (платежей), штрафов, пеней и других финансовых санкций зачисляются в доходы фонда с учетом отчислений, производимых налоговым органом в соответствии с законодательством.

24. Расчеты по налогу на имущество организаций должны производиться в соответствии с гл. 30 «Налог на имущество организаций» НК РФ и законами субъектов РФ.

Налог на имущество организаций обязателен к уплате на территории конкретного субъекта РФ и вводится соответствующим законом субъекта РФ.

Устанавливая налог, законодательные органы субъектов РФ обязаны определять налоговую ставку в пределах, установленных гл. 30 «Налог на имущество организаций» НК РФ, порядок и сроки уплаты налога.

25. Расчеты по транспортному налогу производятся в соответствии с гл. 28 «Транспортный налог» НК РФ и законами субъектов РФ.

Транспортный налог (далее — налог) обязателен к уплате на территории конкретного субъекта РФ и вводится соответствующим законом субъекта РФ.

Устанавливая налог, законодательные органы субъектов РФ обязаны определять ставки налога в пределах, установленных гл. 28 «Транспортный налог» НК РФ, порядок и сроки уплаты налога.