2015-04-12

2015-04-12 532

532Анализ зарплаты проводится в двух направлениях: 1) анализ фонда зарплаты как элемента затрат на производство; 2) анализ зарплаты в разрезе отдельных статей калькуляции, в первую очередь самостоятельной статьи — зарплата производственных рабочих.

После того как выявлены общие факторы, вызвавшие отклонения по фонду зарплаты отдельных категорий работников, определяется, в какой мере они повлияли на разные статьи себестоимости продукции.

Перед началом анализа использования фонда зарплаты важно проанализировать обоснованность его плановой величины. При планировании фонда заработной платы и контроле за его расходованием обязательно проверяется соблюдение запланированного соотношения между темпами роста среднего заработка (включая выплаты из фонда потребления) и производительности труда.

Влияние использования фонда заработной платы промышленно-производственного персонала на себестоимость продукции. На себестоимость продукции относятся все выплаты работникам промышленно-производственного персонала. Абсолютный перерасход фонда зарплаты промышленно-производственного персонала не влечет за собой увеличение себестоимости, если процент сверхпланового роста объема продукции выше, чем фонда зарплаты, так как при этом затраты на рубль продукции снижаются по сравнению с плановым уровнем.

Перевыполнение плана по объему продукции должно обязательно сопровождаться относительной экономией фонда зарплаты и сверхплановым снижением себестоимости потому, что при этом возрастают только выплаты сдельщикам и премии, а повременная заработная плата не меняется. Чем больше удельный вес повременной оплаты труда в общем фонде зарплаты, тем больше (при прочих равных условиях) и достигаемая экономия.

Чтобы определить полную величину относительной экономии или перерасхода фонда зарплаты и их влияние на себестоимость, необходимо исходить из соотношения темпов роста фонда зарплаты и продукции. Это соотношение равняется соотношению темпов роста производительности труда и средней зарплаты.

Определение влияния фактического соотношения темпов роста производительности труда и зарплаты на себестоимость выпущенной продукции. Одним из важнейших факторов снижения себестоимости является опережение темпов роста производительности труда над темпами роста средней заработной платы.

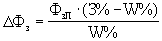

Расчет изменения фонда зарплаты под влиянием возрастания среднегодовой выработки и среднегодовой зарплаты одного работающего или рабочего проводится по формуле:

,

,

где ФзП – плановый фонд зарплаты, тыс. руб.

З% и W% – темп роста соответственно среднегодовой зарплаты одного работающего и среднегодовой производительности труда по сравнению с планом, %

Необходимо определить также, какая часть экономии отражена в себестоимости продукции. Для этого сумма экономии умножается на отношение производственной себестоимости фактического выпуска к сумме затрат на производство.

Анализ состава фонда заработной платы. Относительная экономия (или перерасход) характеризует использование фонда зарплаты в целом. Чтобы выявить резервы дополнительного снижения зарплаты на рубль товарной продукции, необходимо предварительно выявить резервы дальнейшего роста производительности труда и экономии средней зарплаты прежде всего за счет устранения непроизводительных выплат и неоправданного роста зарплаты отдельных категорий промышленно-производственного персонала.

С этой целью анализируется состав фонда зарплаты рабочих и из него выделяются непроизводительные выплаты:

- доплата сдельщикам в связи с изменением условий работы;

- доплата за работу в сверхурочное время;

- оплата вынужденных простоев.

Влияние изменения количества работников на фонд зарплаты определяют путем умножения отклонения от плана количества работников на плановую среднюю зарплату (Зп), а влияние отклонения от плана среднегодовой зарплаты – умножением этого отклонения на фактическое количество работников (Nф) по отдельным категориям персонала (метод абсолютных разниц):

;

;

.

.

Анализ заработной платы производственных рабочих Подробный анализ этой части фонда проводится по важнейшим изделиям в тех отраслях промышленности, где зарплата производственных рабочих играет значительную роль в формировании себестоимости продукции и где поэтому в специальном разделе калькуляции предусматривается расшифровка статьи «Заработная плата основная и дополнительная».

Сначала сравниваются плановые и фактические показатели заработной платы в товарной продукции и в себестоимости единицы продукции. Далее необходимо проанализировать отклонение расхода фонда заработной платы рабочих в результате изменения трудоемкости изделий. Снижение трудоемкости обеспечивает экономию по заработной плате и рост производительности труда.

Еще одной важной причиной отклонений фактической заработной платы производственных рабочих от плановой являются отклонения от установленной технологии, фиксируемые специальными учетными документами — доплатными листками, которые группируются по местам обнаружения, причинам и виновникам.