2015-04-12

2015-04-12 3387

3387Вкратце, теория Марковица твердит, что прирост к доходности сопровождается бóльшим приростом к риску. Следовательно, надо четко подбирать инструменты, чтоб ваш инвестиционный портфель приносил справедливую, а не заниженную прибыль.

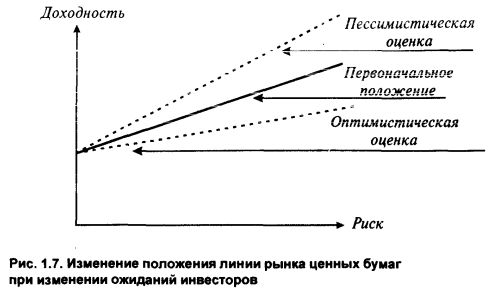

Более развернутая иллюстрация соотношения риска и доходности выглядит так:

По Марковицу, инвестиции должны находиться как раз на стыке области с заниженной доходностью и невозможной области с заниженным риском. Этот стык Марковиц назвал «Граница эффективности» (англ. efficient frontier).

Вывод

Риск и доходность — взаимозависимы и прямо пропорциональны. Чем больше прибыль, тем больше риск, и наоборот; если риск велик, доходность тоже должна быть велика и т.д. Соотношение риска и доходности должно быть оптимальным, и целью должно быть увеличение доходности при уменьшении риска. Связь доходности с риском является самым основным правилом для изучения всем, кто занимается инвестиционной деятельностью.

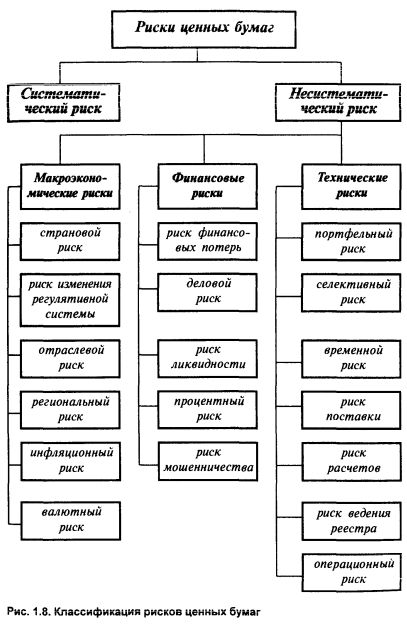

Все риски, которые имеются на фондовом рынке, можно классифицировать и представить в виде следующей схемы (рис. 1.8.). Среди многообразия рисков выделим две большие группы: во-первых, систематический (недиверсифицируемый) риск, во-вторых, несистематический (диверсифицируемый) риск.

Систематический риск — это риск падения рынка ценных бумаг в целом. Этот риск не связан с владением ценной бумагой конкретного эмитента и присущ всем видам ценных бумаг. В случае падения рынка ценных бумаг инвесторы теряют свои капиталы вне зависимости от вида ценной бумаги или выходят с рынка, неся существенные финансовые потери. Оценивая систематический риск, инвестор должен сопоставить ситуацию на фондовом рынке с альтернативными вариантами инвестирования (вложения в драгоценности, валюту, прямые инвестиции и т.д.).

Несистематический риск — это риск владения конкретной ценной бумагой того или иного эмитента. Этот риск является диверсифицируемым, и его можно понизить за счет формирования оптимального портфеля ценных бумаг.

Классификация рисков позволяет выявить наиболее опасные области инвестирования. Российский рынок ценных бумаг характеризуется всеми видами рисков в связи с общей экономической нестабильностью, несовершенством законодательной базы, неудовлетворительным развитием инфраструктуры фондового рынка, наличием большого числа убыточных предприятий и т. п. В результате этого степень риска работы на фондовом рынке в России значительно выше, чем в развитых странах.

14. Статистические показатели оценки риска.

Известны два вида анализа рисков: качественный и количественный. Качественный анализ дает возможность определить факторы и потенциальные области риска, выявить его виды.

Количественный анализ предполагает количественную оценку рисков, позволяющую провести их сравнение.

Наиболее распространенными методами при количественном анализе риска являются:

• статистический метод;

• метод аналогий;

• метод оценки финансовой устойчивости и платежеспособности;

• метод целесообразности затрат.

Статистический метод заключается в изучении статистики потерь и прибылей, которые были на данном или аналогичном предприятии торговли, с целью определения вероятности события и установления величины риска.

Вероятность означает возможность получения определенного результата. Например, вероятность успешного продвижения нового товара на рынке товаров и услуг в течение одного года может составить 3/5, а обратная вероятность - 2/5.

Величина, или степень, риска измеряется с помощью таких показателей, как среднее ожидаемое значение и колеблемость возможного результата.

Средняя величина представляет собой обобщенную количественную характеристику, и по ее значению достаточно трудно принять решение в пользу какого-либо варианта вложения капитала. С этой целью измеряется Колеблемость, или размах, полученного результата. Колеблемость - это степень отклонения ожидаемого значения результата от его средней величины. Для определения колеблемости вычисляют такие статистические величины, как дисперсия и среднее квадратическое отклонение.

Дисперсия (σ2) представляет собой среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых и рассчитывается по формуле

где х - ожидаемое значение для каждого случая наблюдения;

— среднее ожидаемое значение;

— среднее ожидаемое значение;

f - частота случаев или число наблюдений.

Дисперсия и среднее квадратическое отклонение являются мерами абсолютной колеблемости. Они измеряются в тех же единицах, что и варьирующий признак. Для анализа степени отклонения часто используется коэффициент вариации.

Коэффициент вариации (V)выражается как отношение среднего квадратического отклонения к среднему ожидаемому значению. Он показывает степень отклонения полученных значений и вычисляется по формуле

где σ - среднее квадратическое отклонение;

- среднее ожидаемое значение.

Коэффициент вариации позволяет сравнивать колеблемость признаков, имеющих разные единицы измерения. Причем чем выше коэффициент вариации, тем сильнее колеблемость признака.

Аналитические методы применяются в том случае, когда имеющаяся информация ограниченна и требуется провести количественный анализ риска. К аналитическим методам относятся стандартные функции распределения вероятностей, например нормальное распределение, или распределение Гаусса, показательное (экспоненциальное) распределение вероятностей, которое широко используется в расчетах надежности, а также распределение Пуассона, которое часто применяется в теории массового обслуживания.

Вероятностная оценка риска достаточно разработана математически, однако опираться только на математические расчеты в коммерческой деятельности не всегда достаточно, поскольку точность расчетов во многом зависит от исходной информации.

Поэтому целесообразно использовать метод экспертных оценок, который основан на обобщении мнений специалистов-экспертов о величине вероятности риска. Интуитивные характеристики, подкрепленные знаниями и опытом эксперта, дают достаточно точные оценки. Экспертные методы позволяют быстро и без больших временных и трудовых затрат получить информацию, необходимую для принятия управленческого решения.

При анализе рисков, связанных с новым проектом, обычно используют метод аналогий. В данном случае проект рассматривается как «живой» организм, проходящий в своем развитии следующие этапы:

•разработка;

•выведение на рынок;

•рост;

•зрелость;

•упадок.

Таким образом, изучая жизненный цикл проекта, можно получить информацию о каждом этапе проекта, выделить причины нежелательных последствий, оценить степень риска. Однако на практике достаточно трудно пользоваться данным методом, поскольку бывает невозможно собрать необходимый объем нужной информации.

Метод оценки финансовой устойчивости и платежеспособности предприятия торговли предусматривает исчисление ряда коэффициентов, к которым относятся: коэффициенты текущей ликвидности; обеспеченности собственными средствами; восстановления (утраты) платежеспособности и т.д.

Различные методы финансового анализа позволяют выявить* «узкие» места в финансовой деятельности предприятия торговли, охарактеризовать его ликвидность, финансовую устойчивость, рентабельность, отдачу активов и рыночную активность. Данные методы позволяют оценить вероятность наступления неплатежеспособности или банкротства предприятия.

Метод целесообразности затрат позволяет определить критический объем продаж, т.е. нижний предельный размер объема товарооборота, при котором прибыль равна нулю. Хозяйственная деятельность предприятия торговли, объем товарооборота которого меньше критического, приносит только убытки.

Критический объем товарооборота необходимо оценивать при освоении рынка новой продукции и сокращении товарных запасов в связи с падением спроса, сокращением поставок потребляемых товаров, заменой продукции на новую и др.

С целью проведения соответствующих расчетов все затраты (издержки обращения) на реализацию продукции подразделяют на переменные и постоянные. К переменным издержкам обращения относятся товары, торговый инвентарь, заработная плата, расходы на транспорт и т.п. Постоянные издержки обращения включают амортизационные отчисления, управленческие расходы, арендную плату, проценты за кредит и т.п.

Критический объем товарооборота (Qkp) можно представить следующей формулой:

риск метод статистический дисперсия

где Ис - постоянные издержки обращения; Ип - переменные издержки обращения; pi - цена единицы товара.

Чем больше разность между фактическим объемом товарооборота и критическим, тем выше финансовая устойчивость торгового предприятия.

Любое изменение объема продаж оказывает значительное влияние на прибыль. Такая зависимость называется эффектом производственного, или операционного, левереджа. Производственный левередж характеризует степень влияния постоянных издержек обращения на прибыль или убытки при изменении объема товарооборота.

Производственный левередж (Лпр) может быть представлен в виде следующей формулы:

где В - выручка от реализации товаров и услуг;

П - балансовая прибыль от реализации товаров и услуг, т.е. прибыль до выплаты налога на прибыль, процентов по кредитам и дивидендам.

Из данного соотношения следует, что чем больше удельный вес постоянных издержек обращения в общей сумме издержек при некотором объеме товарооборота, тем выше производственный левередж, а следовательно, и предпринимательский риск. Работать с высоким производственным левереджем могут только те предприятия, которые в состоянии обеспечить большие объемы товарооборота и имеют устойчивый спрос на рынке товаров и услуг.

15. Оценка показателя Value at Risk.

Модуль OFSA RM определяет модели двух типов - модели на основе сценария и стохастические модели. Стохастические модели (Монте-Карло - моделирование) позволяют, кроме значений Value-at-Risk, генерировать значения Earnings-at-Risk (прибыль с учетом риска) и MarketValue (рыночная стоимость). Настоящая статья посвящена Value-at-Risk, т.е. обобщающей характеристике рыночного риска, которая в первую очередь требуется высшему менеджменту банка и пользуется огромной популярностью в современном риск-менеджменте. Например, BankofInternationalSettlements применяет Value-at-Risk в качестве основы при установлении нормативов величины собственного капитала относительно риска активов.

В риск-менеджменте методы Монте-Карло особенно полезны при оценке банковских продуктов с неопределёнными кэш-флоу. Примеры таких банковских продуктов включают:

- Callabledebt (досрочно погашаемые долговые инструменты)

- Prepayablemortgages (ипотека с возможностью досрочной оплаты)

- Cappedloans (ссуды, которые устанавливают предел роста регулируемой процентной ставки, но не определяют никакого предела для понижения ставки).

В настоящее время для термина "Value-at-Risk" общеупотребительного русского аналога нет, в периодике наиболее часто встречаются: "стоимость, подверженная риску", "концепция инвестиций с учетом риска", "рисковая стоимость", в данной статье будет использоваться английская аббревиатура VaR или иногда последний вариант русского термина.

Методика рисковой стоимости предполагает свести все риски, связанные с неопределенностью колебаний рыночной конъюнктуры (цены, курсы, проценты, ликвидность и т.д.), к единому показателю оценки риска. В этом смысле VaR является суммарной мерой риска, способной производить сравнение риска как по портфелю (например, портфель из ипотеки и депозитов или набор разных типов ипотек, пример расчета которого приводится ниже), так и по отдельным финансовым инструментам (см. ниже, "MortgageFixed 15 YR"). Считается, что в течение данного периода времени состав портфеля не изменяется.

Такой оценкой может быть предел потерь в стоимости портфеля (финансового инструмента) за определенный период, выраженный в денежных единицах.

По сути, VaR, как показатель меры риска в базовой валюте, выражает оценку максимальных потерь в стоимости, ожидаемых в течение заданного периода времени с заданной вероятностью, по данному портфелю (финансовому инструменту) под воздействием рыночных факторов риска, т.е. концептуально VaR определяется тремя факторами:

- Временным горизонтом (заданный период времени)

- Ассоциацией с вероятностью

- Фактической величиной в денежном выражении.

Таким образом, VaR позволяет интегрировать стоимостные, вероятностные и временные характеристики риска, что выгодно отличает его от традиционных мер риска (например, стандартного отклонения доходности, коэффициента вариации и т.д.).

С помощью методологии VaR становится возможным вычислить оценки риска различных сегментов рынка и отождествить наиболее рисковые позиции, в модуле OFSA RM это достигается гибкостью формирования портфеля, например, с помощью "фильтров", см. ниже раздел "Портфель".

16. Портфельный риск и β-фактор.

Портфельный риск банков и прочих кредитных учреждений заключается в возникновении различного рода вероятности потерь по отдельным типам ценных бумаг. Под портфелем понимают совокупность финансовых активов.

Портфель ценных бумаг — это совокупность всех видов ценных бумаг, находящихся в распоряжении институциональной единицы. Иными словами, портфельный риск выражается возможностью возникновения потерь, связанных с инвестициями в ценных бумагах, а также операциями по привлечению ресурсов и формированию оптимального портфеля ценных бумаг.

Портфельный риск — понятие агрегированное, которое, в свою очередь, включает в себя многие виды конкретных рисков: финансовый риск, риск ликвидности, инвестиционный и капитальный риск, системный и несистемный риски, риск инфляции/ дефляции, ценовой риск и т.д.

Основной целью формирования оптимального, с точки зрения теории рисков, портфеля является достижение его прибыльности, т.е. превышение доходов от инвестиций в ценные бумаги над расходами по привлечению ресурсов, необходимых для осуществления этих вложений. Однако с точки зрения маркетинга вполне возможны ситуации, когда, например, инвестор, создавая сеть дочерних предприятий и расширяя таким образом сферу своего влияния на других рынках, формирует неприбыльный и неликвидный портфель, надеясь через некоторое время окупить произведенные затраты. Все эти вопросы разработаны и подробно рассматриваются в теории портфеля ценных бумаг, основные постулаты которой гласят:

• чем больше активы подвержены риску, тем выше потенциальный доход. Иными словами, различные виды активов обладают разной степенью риска и чем выше риск убытков, тем выше и потенциальный доход;

• принимая приемлемый уровень соотношения риск/доходность, каждый держатель пакета ценных бумаг определяет и требуемый для себя уровень его ликвидности. Ликвидность — это степень легкости, с которой любую ценную бумагу (также как и любой актив) можно перевести в форму наличных денег. Чем ликвиднее актив (портфель ценных бумаг), тем ниже уровень риска;

• уровень портфельного риска зависит от времени. Чем ближе дата погашения конкретной ценной бумаги, тем больше влияния на риск, который она носит в себе, изменения в рыночной конъюнктуре, а также влияния прочих факторов, формирующих риск.

Финансовые риски связаны со структурой капитала и способностью финансовой институциональной единицы покрывать свои издержки, отвечать по своим обязательствам и могут быть определены следующим образом: чем больше заемных средств имеют финансовые учреждения, акционерные общества, предприятия, в том числе и совместные банки, тем выше риск для их акционеров, учредителей. В то же время заемные средства являются важным и выгодным источником финансирования, так как чаще всего обходятся дешевле, чем выпуск и продажа дополнительных тиражей ценных бумаг. Согласно принятым нормам для заемщиков соотношение между собственными и заемными средствами — коэффициент задолженности (К3) — колеблется в рамках 0,2 — 0,3. Этот риск тесно связан с риском рычага (левереджа — leverage), который зависит от соотношения вложенного капитала в ценные бумаги с фиксированным уровнем дохода, с нефиксированным уровнем дохода, а также объема всего основного и оборотного капитала банка. Уровень этого риска измеряется с помощью следующей формулы:

ROE = ROA * EM,

где ROE — уровень эффективности использования акционерного капитала;

RОА — отдача активов, т. е. уровень эффективности использования всех средств банка;

ЕМ — коэффициент собственности финансового учреждения.

Риск ликвидности — это способность финансовых активов оперативно обращаться в наличность. В результате определения уровня риска ликвидности финансовые учреждения могут столкнуться и с отзывным риском, т.е. с риском, связанным с отзывом эмитентом некоторых ценных бумаг (например отзывных облигаций) в связи с превышением фиксированного уровня процентных выплат по ним над текущим рыночным процентом. Крупнейшие и известнейшие производители и финансовые учреждения, чьи акции обращаются на центральных биржах, имеют наименьший риск этого рода. Малые же фирмы, относящиеся к финансовому сектору, — новообразованные, венчурные -более опасны в этом отношении. В данном случае особое внимание необходимо уделить выбору посредников. Основные виды финансовых посредников, специфика их прав и обязанностей оказывают большое влияние на деловую активность этих субъектов. Их правильный выбор влияет на уровень всех видов рисков. При анализе риска ликвидности конкретной группы ценных бумаг определяют ее инвестиционное качество.

Понятие инвестиционного качества ценной бумаги включает в себя оценку того, насколько ценная бумага ликвидна, низкорискова при стабильной курсовой стоимости, при способности приносить проценты, превышающие или находящиеся на уровне среднерыночного процента.

Основные показатели, характеризующие инвестиционное качество ценных бумаг, а следовательно, и уровень риска для конкретного портфеля, следующие:

а) полный доход, получаемый от портфеля ценных бумаг, который равен сумме текущего дохода и величины прироста капитала. Полный доход — это очень важная характеристика, но она раскрывает только абсолютные значения, которые на самом деле не характеризуют эффективность инвестиций в ценные бумаги;

б) доходность за период, получаемая отношением полного дохода за тот же период к первоначальной стоимости актива.

Доходность портфеля ценных бумаг является важнейшей характеристикой, с помощью которой определяется уровень портфельного риска. Для его определения используют такие показатели, как реализованная доходность портфеля и его ожидаемая доходность.

Необходимо отметить, что ожидаемая доходность портфеля ценных бумаг является линейной формой его составляющих, тогда как уровень самого портфельного риска является квадратической формой его компонентов.

Общепринято, что по мере оптимизации рисков, которые несет на себе конкретная ценная бумага, растет ее ликвидность, а доходность падает.

Безусловно, это правило проявляется лишь при усреднении значительного массива случаев, но оно дает возможность создать шкалу изменений инвестиционных качеств по видам ценных бумаг, позволяющую финансовому учреждению-инвестору упорядочить соотношения между ценными бумагами портфеля (создавать оптимальную структуру) и проводить анализ по определенной схеме.

1. Определение уровня риска в зависимости от эмитентов ценной бумаги (обычно облигации), которыми могут быть:

а) государство, занимающее значительную и все возрастающую долю в выпуске ценных (казначейских) бумаг и охватывающее новые сегменты на рынке;

б) государственные учреждения. В разных странах значение облигаций, эмитированных этими институциональными единицами, различно. Например, в США эти ценные бумаги занимают около 25% рынка, в Японии — 15%, а во многих странах они почти не присутствуют на рынке;

в) финансовые учреждения;

г) корпорации.

2. Вид выпускаемых ценных бумаг, которыми могут быть: а) облигации с обеспеченным залогом;

a) б) облигации, не обеспеченные залогом;

b) в) привилегированные акции;

c) г) простые акции;

d) д) опционы.

3. Уровень доходности и источники ее формирования за счет:

а) купона;

б) дисконта;

в) комбинации купона и дисконта.

Эта шкала выстроена в соответствии с ранжировкой по степени удовлетворения претензий по ценным бумагам и степени гарантированности процентных выплат по ним. При выплате дивидендов проценты по облигациям должны выдаваться независимо от того, получило ли финансовое учреждение прибыль или нет, проценты по привилегированным акциям выплачиваются только в случае прибыльности и, наконец, выплаты по простым акциям гарантируются только при наличии нераспределенной прибыли.

Соответственно, платой за возрастание риска, понижение гарантированности выплат процентов и конечных возмещений денежных ресурсов, вложенных в конкретную ценную бумагу, является повышение уровня выплачиваемого процента при переходе от обеспеченных залогом облигаций к необеспеченным и далее — к привилегированным и простым акциям.

Системный риск связан с изменением цен на акции, их доходностью, текущими и ожидаемыми процентами по облигациям, ожидаемыми размерами дивидендов и дополнительной прибыли, вызванными общерыночными колебаниями. Он объединяет риск изменения процентных ставок, риск изменения общерыночных цен (ценовой риск) и риск инфляции. Системный риск поддается довольно точному прогнозу, так как теснота связи (корреляции) между биржевым курсом акции и общим состоянием рынка (или доходностью) регулярно и довольно достоверно регистрируется различными биржевыми индексами. Коэффициент корреляции должен находиться в пределах от — 1 до + 1. В любом из крайних случаев наблюдается полная корреляция. Если коэффициент корреляции равен + 1, то говорят, что, например, доходность между двумя видами ценных бумаг в портфеле полностью положительно коррелирована, а если он равен — 1, то считается, что доходность полностью отрицательно коррелирована. Естественно, что доходность любого актива, вида ценной бумаги полностью положительно коррелирована. В случае, когда коэффициент корреляции принимает значение между двумя крайними значениями или он равен нулю, то доходность некоррелирована. Мерой системного риска является коэффициент β (бета), присущий колебаниям рыночной конъюнктуры как на макроэкономическом уровне, так и в разрезе отдельных отраслей и секторов, а также регионов. Он выражается следующим отношением:

βi = σim / σ2 m

где βi, — коэффициент β i-й акции;

σim — ковариация между доходностью i-й акции и доходностью диверсифицированного портфеля;

σ2 m—дисперсия доходности диверсифицированного портфеля.

Иными словами, этот коэффициент является показателем неустойчивости данного портфеля ценных бумаг и конкретных акций по отношению к рынку в целом (рыночному окну, рыночной нише). С точки зрения статистики этот коэффициент характеризует перекрестную эластичность доходности анализируемого актива (вида ценной бумаги). Он показывает, в какой степени в зависимости от уровня стандартного отклонения изменится результативный признак с преобразованием соответствующего факторного признака на величину своего стандартного отклонения при фиксированном значении других факторов.

Коэффициент β = 1 означает, что акции имеют примерно ту же степень неустойчивости, что и рынок в целом.

В таком случае институциональные единицы финансового сектора сталкиваются с такими видами риска, как:

1) региональный риск — риск, который характерен для монопродуктовых районов, регионов и областей;

2) отраслевой риск, который связан со спецификой отдельных отраслей. С точки зрения анализа уровня этого риска отрасли можно классифицировать следующим образом:

а) отрасли, подверженные циклическим, в том числе сезонным колебаниям;

б) отрасли, работающие стабильно, независимо от жизненного цикла конечного продукта и природных условий;

в) в зависимости от необходимости и конкурентоспособности конечного продукта отрасли могут быть умирающими, стабильно работающими, агрессивными, молодыми, перспективными;

3) риск предприятия (клиента/акционера/контрагента финансового учреждения), уровень которого зависит от политики, проводимой его руководством. В соответствии с теорией маркетинга предприятия могут быть лидерами («звездами»), «собаками», «котами», «дойными коровами» или «страной дураков».

Чем выше коэффициент р, тем выше ожидаемая прибыль, но и выше уровень ожидаемого риска. Казначейские векселя в странах с развитой рыночной экономикой имеют коэффициент β, равный нулю, так как они безрисковые. Но это не относится к государственным ценным бумагам РФ. Ценные бумаги с коэффициентом, равным 1,20, могут расти или падать в цене на 20% быстрее, чем рынок в целом, в то время как значение коэффициента 0,90 указывает на отставание на 10% от динамики рынка. Таким образом, активы с высоким значением β гарантируют высокую прибыль на рынке «быков» (рынок, на котором проявляется тенденция к возможному повышению цен в результате высокого спроса) и убытки выше среднего на рынке «медведей» (рынок, где наблюдается тенденция ускорения падения цен).

Несистемный риск не зависит от состояния рынка (рыночного сегмента) и является спецификой конкретного предприятия или финансового учреждения. Он может быть отраслевым и финансовым. Основными факторами, оказывающими влияние на уровень несистемного портфельного риска, являются наличие альтернативных сфер вложения финансовых ресурсов, конъюнктура товарных и фондовых рынков и др. Иными словами, несистемный риск является остаточным риском; если его величина не может быть коррелирована с колебаниями рынка, то он почти не присутствует в высокодиверсифицированном портфеле. Чем больше объем структуры портфеля, тем оптимальнее уровень несистемного риска. Мерой размера несистемного риска является коэффициент α (альфа), который показывает ожидаемую прибыль на активы финансового учреждения. Считается, что при высокодифференцированном портфеле конкретные деловые ситуации взаимно погашают положительные и отрицательные значения своих α -коэффициентов. Таким образом, уровень суммарного риска стремится к нулю. Однако на практике руководители и аналитики финансовых учреждений стараются поддерживать уровень коэффициента выше нуля.

Иными словами, коэффициент а показывает, какая часть инвестиционного дохода связана с уровнем специфического (неры- ночного) риска; коэффициент — это математическая оценка дохода, ожидаемого исходя из внутренней стоимости инвестиций, который зависит, например, от темпов роста дохода в расчете на одну акцию. Этот доход отличается от дохода, получаемого вследствие неустойчивости курса той же акции, которая оценивается с помощью коэффициента а.

Например, а = 1,25 означает, что за год цена акции может возрасти на 25% при условии, что уровень дохода и коэффициента а будут равны нулю.

Капиталовложения, цена которых ниже уровня их а, являются недооцененными и рассматриваются как вложения с хорошей перспективой роста.

Разделение портфельного риска на системный и несистемный заключается еще и в том, что, когда количество ценных бумаг в портфеле диверсифицируется или увеличивается, они ведут себя совершенно по-разному. Если ценные бумаги в портфеле имеют одинаковый вес, т.е. имеют одинаковое значение для финансовой институциональной единицы, то с расширением портфеля несистемный риск становится все меньше, т.е. асимптотически приближается к нулю.

Системный риск ведет себя по-другому. С увеличением количества активов (ценных бумаг) систематический риск сходится к среднему значению по всем ковариациям для всех ценных бумаг.

Риск инфляции. Динамика риска инфляции прежде всего меняет стратегию институциональных единиц финансового сектора и их клиентов/контрагентов. Риск инфляции оказывает неоднозначное воздействие как на отдельные финансовые учреждения, так и на деятельность денежных властей страны. Для финансовых организаций изменение уровня инфляции в любую сторону может привести к изменению уровня риска инфляции, что отразится на их деятельности, поскольку в любом случае величина активов и пассивов банков может снизиться. Резкая динамика риска инфляции ведет за собой рост процентного риска, риска ликвидности, а следовательно, повышение риска репутации. Именно высокая инфляция в последние годы привела к долларизации экономики России. Поэтому необходимо создать систему для оперативного отслеживания и управления этим риском. За первое полугодие 2000 г. инфляция составила 9,4%, что укладывается в показатель, заложенный в проект бюджета 2000 г. Прогнозируемый на следующий год уровень инфляции в 12% становится реальным при условии сохранения существующих макроэкономических тенденций: рост ВВП, профицит бюджета активное сальдо торгового баланса и текущего счета платежного баланса, снижение уровня безработицы.

Инвестиционный риск - это риск, который возникает в процессе осуществления инвестиций в различные субъекты экономки страны. При анализе уровня инвестиционного риска различают международную инвестиционную позицию и инвестиции в институциональные единицы-резиденты Международная инвестиционная позиция — это показатель характеризующий величину внешних активов и обязательств страны на начало и конец отчетного периода и все изменения -которые произошли в течение этого отчетного периода в результате осуществления различных видов операций, переоценки (стоимостные изменения) или прочих изменений. Этот показатель характеризует степень риска и устойчивость внешнего сектора экономики, а также уровень странового (суверенного), валютного и портфельного риска.

Уровень внутреннего инвестиционного риска зависит от уровня рисков прямых инвестиций, портфельных инвестиций и пр. Оптимальный уровень инвестиционного риска обеспечивает' благоприятный инвестиционный климат страны

17. Модель оценки капитальных активов (CAPM-модель).

САРМ(Capital Asset Pricing Model)

| Распространенным подходом к оценке уровня премий за акционерный риск, применяемым на практике основными инвестбанками и аудиторами, является модель САРМ (Capital Asset Pricing Model), другое название – модель ценообразования на рынке капитальных финансовых активов, изредка в учебной литературе встречается аббревиатура МОДА, то есть «модель оценки долгосрочных активов». САРМ – центральная концепция современной финансовой экономики. Эта модель дает представление о том, какое должно быть соотношение между риском вложения в актив и доходностью этого вложения. Модель CAPM, чаще всего, применяется для объяснения динамики курсов ценных бумаг и функционирования механизма, посредством которого инвесторы могли бы оценивать влияние инвестиций в предполагаемые ценные бумаги на риск и доходность их портфеля. Концепция этой модели была разработана в 1950-х гг. в США Гарри Марковицем. Суть САРМ модели заключается в следующем: предполагая существование высоколиквидного эффективного рынка финансовых активов, можно прийти к выводу о том, что величина требуемой отдачи на средства, вложенные в какой-либо актив, определяется не столько специфическим риском, присущим конкретному активу, сколько общим уровнем риска, характерным для фондового рынка. Математически формула определения ожидаемой ставки доходности на долгосрочный актив имеет следующий вид: Ri = Rf + β(Rm-Rf) где, Rf - доходность безрисковых активов, под которой, как правило, понимают доходность государственных ценных бумаг; Rm - ожидаемая средняя норма прибыли рыночного портфеля; (Rm-Rf) - премия за риск вложения в акции (в ряде учебных пособий премия за рыночный риск принимается равной 5%); β - коэффициент, характеризующий чувствительность оцениваемой ценной бумаги к изменениям рыночной доходности (рассчитывается по статистическим данным и выражает вариабельность доходности ценной бумаги по отношению к среднерыночной доходности). Как видно из модели, ожидаемая доходность (Ri) акций компании является функцией трех взаимосвязанных и взаимообусловленных параметров: среднерыночной доходности; без рисковых вложений и присущего рассматриваемой компании β-коэффициента. Среднерыночная доходность (Rm) представляет собой доходность рыночного портфеля. В качестве данного показателя берут, например, среднюю доходность по акциям, включенным в рыночный портфель. Без рисковая доходность (Rf) представляет собой, ожидаемый среднегодовой темп прироста экономики в долгосрочной перспективе, но с поправкой на изменение краткосрочной ликвидности и инфляцию. Разницу между среднерыночной нормой доходности акций и безрисковой ставкой (Rм - Rf) называют премией за риск вложения в акции (equity risk premium). Бета-коэффициент (β) является основным фактором, отражающим эффект взаимных корреляций доходности бумаг анализируемой компании с доходностью ценных бумаг, обращающихся на данном рынке. |