2015-04-17

2015-04-17 4112

4112Потребленные в процессе производства продукции (работ и услуг) материально-сырьевые, топливно-энергетические, трудовые, финансовые и иные экономические ресурсы, выраженные в стоимостной форме, принято называть производственными затратами. В их состав включаются только те расходы, которые непосредственно связаны с производством и реализацией продукции.

Показателями, характеризующими размер или величину производственных затрат, выступают:

• себестоимость конкретного вида продукции;

• смета затрат на производство;

• затраты на 1 руб. товарной (реализованной) продукции.

Себестоимость продукции — это выраженная в стоимостной форме величина затрат всей совокупности экономических ресурсов на производство и реализацию конкретного вида продукции.

Таким образом, себестоимость продукции представляет собой показатель, количественно характеризующий сумму затрат предприятия-производителя (т.е. сколько стоит себе — отсюда и термин «себестоимость») на производство и сбыт того или иного вида продукции. Величина себестоимости формируется по калькуляционным статьям затрат, имеющим целевое назначение использования.

Смета затрат на производство — это составляемый в целом по предприятию обобщающий сводный документ, отражающий общую сумму затрат на производство и реализацию всего объема и всех видов продукции. Смета затрат на производство формируется по статьям, включающим в себя одноэлементные, однородные расходы вне зависимости от места и цели их использования. Расходы, формирующие смету затрат на производство и реализацию продукции, группируются по следующим экономическим элементам:

• отчисления на социальные нужды;

• амортизация ОПФ;

• прочие затраты.

В элементе «материальные затраты» отражается стоимость:

• приобретаемых со стороны сырья и материалов, которые входят в состав всей номенклатуры изготовляемой продукции или обеспечивают нормальное течение технологического процесса изготовления продукции;

• покупных комплектующих изделий и полуфабрикатов, подвергающихся на данном предприятии дальнейшему монтажу и переработке;

• покупной энергии всех видов.

Из затрат на материальные ресурсы исключается стоимость возвратных отходов. Возвратные отходы оцениваются по полной цене исходного материального ресурса, если они реализуются на сторону для использования в качестве полноценного ресурса, и по пониженной цене, если они используются для собственного основного производства.

Элемент «затраты на оплату труда» включает в себя весь фонд оплаты труда промышленно-производственного персонала предприятия в целом, включая премии за производственные успехи. Здесь же отражаются все выплаты компенсационного характера.

В элемент «отчисления на социальные нужды» включаются обязательные отчисления, называемые единым социальным налогом, по установленным законодательством нормативам. Сумма этих отчислений определяется исходя из фонда оплаты труда по предприятию в целом и размерами установленных нормативов.

Элемент «амортизация основных фондов» включает в себя всю сумму амортизационных отчислений по предприятию в целом, предназначенных на полное восстановление (реновацию) основных производственных фондов.

В состав элемента «прочие затраты» входят налоги и сборы, осуществляемые за счет затрат предприятия, отчисления в специальные внебюджетные фонды, платежи за загрязнение окружающей среды в пределах установленных нормативов, а также платежи по обязательному страхованию имущества.

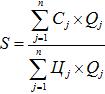

Затраты на один рубль товарной (реализованной) продукции характеризуют уровень текущих затрат на производство и реализацию 1 руб. товарной или реализованной продукции. Данный показатель является относительным и обеспечивает обобщенную количественную оценку экономической эффективности использования текущих производственных затрат предприятия в целом. Он применяется в аналитических целях в условиях многономенклатурного производства и рассчитывается по выражению:

, коп./ руб. (4.1)

, коп./ руб. (4.1)

где Сj – полная (коммерческая) себестоимость единицы j-го вида продукции, руб./н.е.; Цj – цена реализации единицы j-го вида продукции, руб./н.е.; Qj. – объем производства товарной (реализованной) продукции j-го вида в натуральных единицах измерения (н.е.).

Разность между единицей и уровнем затрат на 1 руб. реализованной продукции (1-S) характеризует размер прибыли, полученной в среднем по предприятию с каждого рубля объема реализации.

Обратная величина этого показателя (1/S) характеризует уровень о затратоотдачи, т.е. она показывает размер товарной или реализованной продукции, полученной на каждый рубль произведенных текущих затрат в целом по предприятию.

Все многообразие видов затрат на производство и реализацию продукции в силу ряда причин и в первую очередь в целях учета, анализа и формирования себестоимости продукции необходимо классифицировать по некоторым объективно присущим им признакам, наиболее важными из которых являются следующие:

а) по калькуляционным статьям;

б) по степени обобщения все производственные затраты подразделяются на:

• простые, включающие в себя только одноименные и состоящие из одного экономического элемента расходы (затраты по основному виду сырья, электроэнергии, заработной плате и т.д.);

• комплексные (сложные), включающие в себя несколько экономически разнородных элементов расходы одного и то го же целевого назначения (расходы на содержание и эксплуатацию оборудования, цеховые расходы и т.д.);

в) по роли в производственном процессе все затраты дифференцируются на:

• основные, главное назначение которых – осуществление технологического процесса производства продукции (затраты по сырью, материалам, полуфабрикатам, топливу, энергии, заработной плате основных производственных рабочих, расходы на содержание и эксплуатацию оборудования);

• накладные, предназначенные для организации, обслуживания и управления производством и реализацией продукции (цеховые, общезаводские, внепроизводственные (коммерческие) и др. расходы);

г) по методу отнесения на отдельные виды продукции все расходы подразделяются на:

• прямые, которые непосредственно связаны с производством конкретного вида продукции и могут быть отнесены на себе стоимость именно этого вида продукции в соответствии с установленными нормами (чаще всего — это затраты по основному виду сырья, полуфабрикатам, топливу, энергии и др.);

• косвенные, которые связаны с производством нескольких видов продукции и нуждаются в процессе их отнесения на себестоимость того или иного вида продукции в использовании специальных методов их распределения (цеховые, общезаводские расходы и расходы на содержание и эксплуатацию оборудования);

д) по характеру связи с объемом производства продукции все за траты дифференцируются на:

• переменные затраты, общая сумма которых на весь выпуск продукции изменяется пропорционально изменению объемов ее производства, оставаясь в расчете на единицу продукции постоянными (к ним относятся затраты по тем ресурсам, размер которых на единицу продукции устанавливается действующими нормами расхода: сырье, топливо и энергия на технологические цели, заработная гагата основных производственных рабочих при сдельной системе оплаты труда, расходы на реализацию продукции);

• постоянные затраты, общая сумма которых на весь выпуск продукции не изменяется в связи с изменением объемов ее производства (к ним относятся: амортизационные расходы, большая часть затрат по содержанию и эксплуатации оборудования, заработная плата управленческого персонала, оплата процентов за кредиты, цеховые и общезаводские расходы).