2015-04-01

2015-04-01 648

6481. Доход от реализации - общий доход от реализации продукции (работ, услуг)

,

,

где  – выручка от реализации продукции (p – цена единицы продукции, q – объем продукции).

– выручка от реализации продукции (p – цена единицы продукции, q – объем продукции).

2. Чистый доход от реализации – это разность между доходом от реализации продукции и невозмещаемыми налогами (НДС, акцизы, экспортные пошлины и др.)(НН)

Дч = Д – НН.

3. Прибыль от реализации продукции (работ, услуг) – разность между чистым доходом от реализации продукции (работ, услуг) и затрат на производство и реализацию (включая коммерческие расходы) продукции (работ, услуг)

,

,

где  – затраты на производство и реализацию продукции (z – себестоимость единицы продукции)

– затраты на производство и реализацию продукции (z – себестоимость единицы продукции)

4. Изменение прибыли от реализации продукции (работ, услуг) за счет следующих факторов:

а) цен и тарифов

,

,

где  - цена единицы продукции в базисном и текущем (отчетном) периодах;

- цена единицы продукции в базисном и текущем (отчетном) периодах;

– объем продукции в текущем периоде.

– объем продукции в текущем периоде.

б) себестоимости

,

,

где  - себестоимость единицы продукции в базисном и текущем (отчетном) периодах

- себестоимость единицы продукции в базисном и текущем (отчетном) периодах

в) физического объема

,

,

где  – индекс физического объема продукции;

– индекс физического объема продукции;  – прибыль от реализации продукции в базисном периоде.

– прибыль от реализации продукции в базисном периоде.

г) структуры (ассортимента) реализованной продукции (работ, услуг)

,

,

где П – прибыль по плану в пересчете на фактический объем реализации;

П0 – прибыль базисного периода.

5. Балансовая прибыль – прибыль, полученная от основной и прочей деятельности, не связанной с производством и реализацией продукции (работ, услуг), например, продажа излишков имущества, сдача в аренду и др. (Ппроч)

Пбал = Преал +Ппроч

6. Валовая прибыль – это разность между чистым доходом от реализации и затратами на производство продукции

,

,

где КР – сумма коммерческих расходов, связанных с реализацией продукции

7. Чистая прибыль – часть балансовой прибыли, которая остается в распоряжении предприятия после уплаты налога на прибыль (Нприб)

Пч=Пбал - Нприб

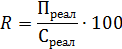

8. Рентабельность реализованной продукции показывает долю прибыли на 1 рубль реализованной продукции

где Среал – себестоимость реализованной продукции характеризует размер балансовой прибыли на единицу стоимости производственных средств (основных и оборотных)

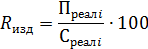

9. Рентабельность изделия — отношение прибыли от реализации изделия (Преалi) к полной себестоимости изделия (Среалi).

10. Рентабельность производства - это отношение балансовой прибыли к средней стоимости производственных фондов ( ) (основных

) (основных  и оборотных средств (

и оборотных средств ( )

)

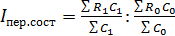

11. Общие индексы рентабельности продукции:

а) индекс рентабельности переменного состава – показывает изменение средней рентабельности в отчетном(текущем) периоде по сравнению с плановым (базисным)

,

,

где R0, R1 – рентабельность соответственно в базисном и текущем периоде;

C0, C1 – себестоимость реализованной продукции соответственно в базисном и текущем периоде

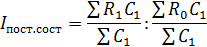

б) индекс рентабельности постоянного состава показывает изменение средней рентабельности за счет изменения рентабельности отдельных видов продукции

в) индекс рентабельности структурных сдвигов показывает изменение средней рентабельности за счет структурных сдвигов в реализованной продукции