2015-04-06

2015-04-06 2345

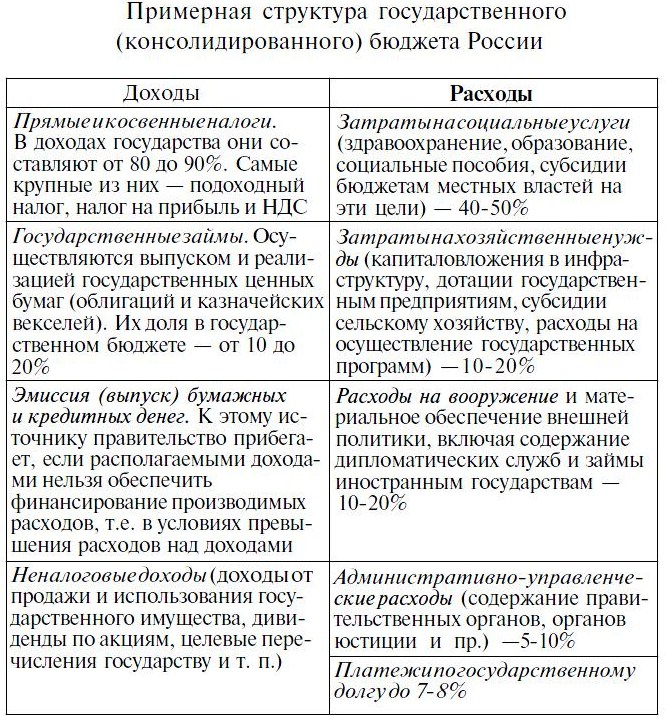

2345Государственный бюджет — это финансовая программа деятельности государства той или иной страны, отражающая все его денежные ресурсы (доходы) и их распределение (расходы).

Государственный бюджет — это годовой финансовый план государственных расходов и источников их финансового покрытия, имеющий силу закона.

В государственную бюджетную систему РФ (консолидированный бюджет) в качестве самостоятельных частей включаются:

1 ) федеральный бюджет и бюджеты государственных внебюджетных фондов (Пенсионного фонда, Фонда занятости, Фонда социального страхования, Фонд имущественного страхования);

2 ) бюджеты субъектов Федерации (краевые и областные бюджеты, городские бюджеты Москвы и Санкт-Петербурга; окружные бюджеты автономных округов, бюджет Еврейской автономной области и бюджет территориальных государственных фондов);

3 ) местные бюджеты (городские, районные, сельские).

В Бюджетном кодексе определены основные принципы

бюджетной системы России:

1) единство бюджетной системы;

2) полнота бюджетной системы;

3) самостоятельность бюджетов;

4) гласность бюджетов;

5) сбалансированность бюджетов;

6) разграничение доходов и расходов между уровнями бюджетной системы и др.

Разница между доходами и расходами государства составляет сальдо (состояние) государственного бюджета. Государственный бюджет может находиться в трех различных состояниях:

1) когда доходы бюджета превышают расходы (Т > G), сальдо бюджета

положительное, что соответствует излишку (или профициту) государственного бюджета

2) когда доходы равны расходам (G = Т), сальдо бюджета равно нулю, т.е. бюджет сбалансирован

3)когда доходы бюджета меньше, чем расходы (Т < G), сальдо бюджета отрицательное, т.е. имеет место дефицит государственного бюджета.