2015-04-06

2015-04-06 850

850| Соотношение дохода и издержек | Результат |

| TR > ТС (TR – ТС) max TC > ТR (TC – ТR) min TR = ТС (-P) = FС (-P) > FС | Прибыль (Р) Максимальная прибыль (Р max) Убытки (-Р) Минимальные убытки (-Р min) Нулевая прибыль (Р = 0) Точка безразличия (фирме безразлично, производить или нет) Прекращение производства |

Итак, результат деятельности фирмы зависит от цены продукции и объема производства, определяющего доход и издержки производства как конкурентной, так и неконкурентной фирм.

Для нахождения оптимального объема производства часто используется метод сопоставления дохода, приносимого дополнительной единицей продукции, с приростом издержек производства, вызванным ее выпуском, т.е. фирме для определения оптимального объема производства следует сравнить предельный доход (MR) с предельными издержками (МС). Фирма, производящая в объемах, при которых MR = МС, получает максимально возможную при данных ценах прибыль. При этом надо помнить, что интересует фирму прибыль на всю массу выпуска (а не только на предельную единицу). Таким образом, оптимальный объем производства – это объем, при котором предельные издержки производства (МС) и предельный доход (MR) равны.

Пока предельный доход превышает предельные издержки, фирме следует расширять производство, так как увеличив объем производства на единицу, фирма увеличит свою прибыль. Но как только предельные издержки превысят предельный доход, фирме следует снизить производство, иначе ее прибыль будет сокращаться.

Равенство MR и МС является условием максимизации прибыли для любой фирмы независимо от рыночной структуры, в которой она функционирует (совершенная или несовершенная конкуренция).

Это равенство в условиях совершенной конкуренции, когда MR = р, преобразуется в равенство:

МС = MR = р.

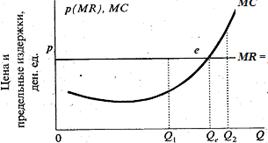

Совершенно конкурентная фирма достигает оптимального объема производства, максимизирующего прибыль, при условии, что цена равняется предельным издержкам (рис. 7.9).

Количество продукции, ед.

Рис. 7.9. Правило максимизации прибыли

Фирма получает максимальную прибыль при  (MR = МС); при Q 1 общая масса прибыли будет меньше, чем при Q e; при Q 2 фирма понесет убытки, так как ее издержки окажутся больше ее доходов

(MR = МС); при Q 1 общая масса прибыли будет меньше, чем при Q e; при Q 2 фирма понесет убытки, так как ее издержки окажутся больше ее доходов

Любые отклонения от Q e приводят к потерям фирмы либо в виде прямых убытков при большем объеме производства, либо в виде сокращения массы прибыли при уменьшении выпуска продукции.

Равенство предельных издержек и предельного дохода – это своего рода сигнал, который информирует производителя о том, достигнут ли оптимум производства или можно ожидать дальнейшего роста прибыли.

Взаимозависимость между выручкой от реализации и производственными (постоянными и переменными) расходами, отражающая убыточное, безубыточное и прибыльное состояние предприятия, может быть выражена графически. При этом возможны два варианта:

1) взаимосвязь между показателями носит прямо пропорциональный характер (рисунок);

2) взаимосвязь между показателями носит нелинейный характер (рис. 23).

Первый график показывает, что зависимость между показателями выручки от реализации, расходами и прибылью является неограниченной и дальнейшее наращивание объема производства и реализации будет экономически выгодным. Это теоретическое предположение. На деле повышение объемов производства и реализации какой-либо продукции приносит экономическую выгоду до определенного предела, который устанавливает сам рынок. Этот предел выражается в насыщении рынка данным товаром с последующим снижением спроса.

Второй график как раз показывает, что зависимость между показателями выручки от реализации, расходами и прибылью не является неограниченной, т.е. при достижении некоторого объема производства дальнейшее его повышение оказывается экономически невыгодным.

И в первом и во втором случае экономическая выгода от производства и реализации продукции выражается в получении дохода, достаточного для возмещения всех затрат с избытком, т.е. обеспечивающего прибыль. Однако область получения прибыли находится за точкой безубыточности, которая, как уже было сказано выше, также может называться порогом рентабельности. Таким образом, определение точки безубыточности (порога рентабельности) позволяет предприятию определить объем производства и реализации, превышение которого обеспечивает предприятию прибыль и, соответственно, рентабельность.