2015-04-08

2015-04-08 481

481| №п/п | По отчету | По бизнес-плану | |||||||

| Покупатель-заказчик | Род груза | Объем перевозок, тыс. тонн | Расстояние перевозки, км | Грузооборот, тыс. ткм | Доходы от перевозок, тыс. руб. | Объем перевозок, тыс. тонн | Грузооборот, тыс. ткм | Доходы от перевозок, тыс. руб. | |

| 1.1 | ОАО №1 | Песок собственной добычи | |||||||

| 1.2 | ОАО №2 | ||||||||

| 1.3 | Предприятие "А" | ||||||||

| 1.4 | Предприятие "Б" | ||||||||

| 1.5 | Итого по песку собственной добычи | ||||||||

| 2.1 | Предприятие "В" | Щебень; отсев | |||||||

| 2.2 | Предприятие "Г" | Щебень; отсев | |||||||

| 2.3 | Предприятие "Д" | Щебень; отсев | |||||||

| 2.4 | Предприятие "Е" | Щебень; отсев | |||||||

| 2.5 | Итого по щебню, отсеву | ||||||||

| 2.6 | Всего по перевозкам |

Таблица 4

Распределение расходов по видам работ и услуг за 2006г. (по отчету), тыс. руб.

| № п/п | Элементы и статьи затрат | Доставка песка собственной добычи | Перевозки других грузов | Погрузка, разгрузка других грузов | КОФ | Другие производства и устройства | Итого прямых расходов | Расходы по управлению | Всего затрат по обычным видам деятельности | |||

| Землесосы на добыче | Флот на перевозках | Гидроперегру-жатели на выгрузке | Полная доставка | |||||||||

| 1.1 | Фонд оплаты труда | |||||||||||

| 1.2 | Отчисления на социальные нужды | |||||||||||

| 1.3 | Материальные затраты: | |||||||||||

| - топливо и э/э | ||||||||||||

| - материалы | - | |||||||||||

| 1.4 | Амортизация | |||||||||||

| 1.5 | Прочие: | |||||||||||

| - рацион бесплатного питания | - | |||||||||||

| - зимний отстой | - | |||||||||||

| - ремонт | ||||||||||||

| - налоги | - | - | - | - | - | |||||||

| - остальные | - | - | - | - | - | - | - | |||||

| 1.6 | Итого прямых расходов | |||||||||||

| 1.7 | С учетом распределения |

Таблица 5

Распределение расходов по видам работ и услуг за 2006г. (по бизнес-плану), тыс. руб.

| № п/п | Элементы и статьи затрат | Доставка песка собственной добычи | Перевозки других грузов | Погрузка, разгрузка других грузов | КОФ | Другие производ-ства и устройства | Итого прямых расходов | Расходы по управлению | Всего затрат по обычным видам деятельности | |||

| Земле-сосы на добыче | Флот на перевоз-ках | Гидропере-гружатели на выгрузке | Полная доставка | |||||||||

| 1.1 | Фонд оплаты труда | |||||||||||

| 1.2 | Отчисления на социальные нужды | |||||||||||

| 1.3 | Материальные затраты: | |||||||||||

| - топливо и э/э | ||||||||||||

| - материалы | ||||||||||||

| 1.4 | Амортизация | |||||||||||

| 1.5 | Прочие: | |||||||||||

| - рацион бесплатного питания | - | - | - | |||||||||

| - зимний отстой | - | - | - | |||||||||

| - ремонт | - | |||||||||||

| - налоги | - | - | - | - | - | - | ||||||

| - остальные | - | - | - | - | - | - | - | - | - | |||

| 1.6 | Итого прямых расходов | |||||||||||

| 1.7 | С учетом распределения |

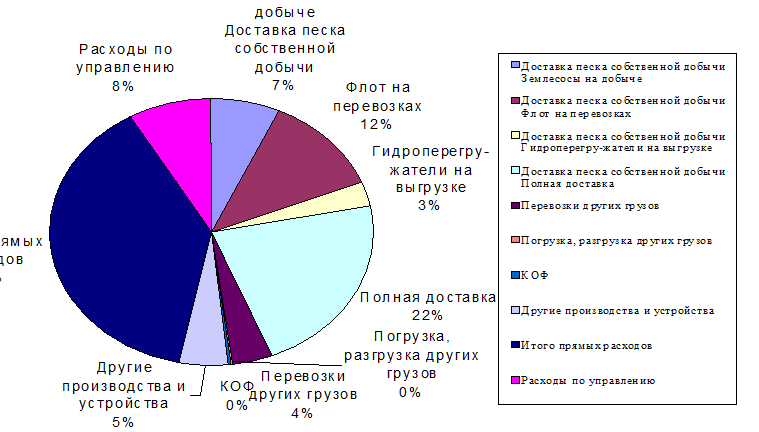

Рис.4 Структура расходов по бизнес – плану

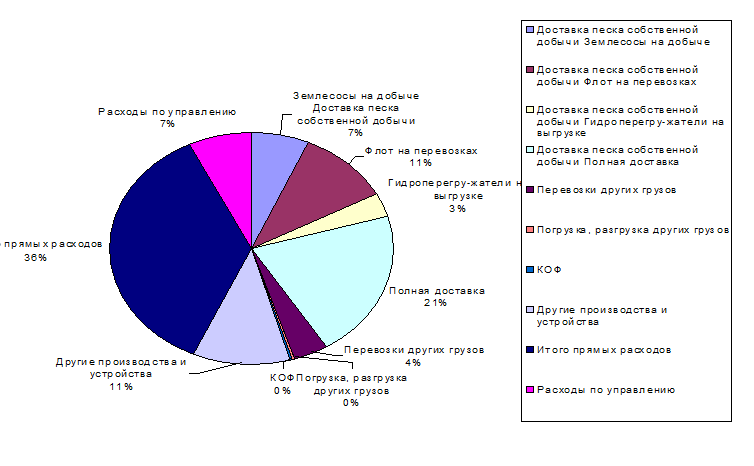

Рис.5 Структура расходов по отчету.

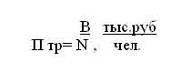

Производительность труда по предприятию определяется:

где В - выручка, тыс. руб.

N - среднесписочная численность работников, чел.

Среднесписочная численность равна 511 чел., в том числе на перевозках занято 253 чел., на ПРР 69 чел.

При расчете плановых показателей среднесписочная численность персонала составляет 540 чел., в том числе на перевозках занято 252 чел., на ПРР 68 чел.

П тр отчет= 386,425 тыс. руб. /чел.

П тр план= 322,896 тыс. руб. /чел.

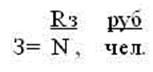

Средняя заработная плата определяется:

З отчет = 112708,41 руб. /чел.

З план = 97933,33 руб. /чел.

ТП. тр = Птр. отч / П тр. пл * 100%

ТП. тр = 119,67 %

ТЗ = Зотч / Зпл * 100%

ТЗ = 115,09 %

К = ТП. тр /ТЗ > 1?

К = 119,975 /115 = 1,0348 > 1

Эффективность труда определяется величиной снижения себестоимости вследствие опережающего роста производительности труда по сравнению с ростом заработной платы (с учетом ЕСН). Снижение или рост себестоимости обеспечивает соответствующий рост прибыли или убыток:

Т’З - Т’П. тр

±ΔS= Т’П. тр *Из, %

где ±ΔS - снижение или рост себестоимости работ, %

Т’З - коэффициент роста средней зарплаты:

Т’З= ТЗ/ 100

Т’Птр. - коэффициент роста производительности труда:

Т’Птр =ТПтр/ 100

Из - доля заработной платы (с учетом ЕСН) в составе расходов, %

Из= 26,39 %

Т’З =1,1509

Т’Птр = 1, 1967

±ΔS= - 1,1089 %

Полученная расчетом экономия в процентах пересчитывается на абсолютную величину затрат:

±ΔR= - 2419,916 тыс. руб.

Эффективность труда (если получена экономия, т.е. со знаком минус) определяется:

Этр = - 0,04202 руб. /руб. или 4, 202 %

Таблица 6