2015-05-06

2015-05-06 2426

2426Много альтернатив теории ожидаемой выгоды было создано со времени работы Саймона, но наиболее общепринятой является (126:) «теория перспективы», выдвинутая Дэниелом Канеманом и Амосом Тверски в 1979 году, отличающаяся от теории ожидаемой выгоды по ряду важных пунктов.

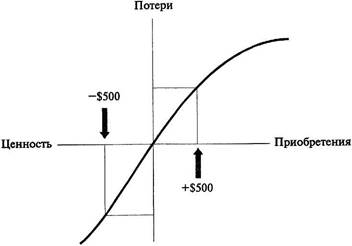

Во-первых, понятие «выгоды» заменено понятием «ценности». Тогда как теория чистой прибыли оперирует лишь понятием чистой выгоды, ценность определяется понятием приобретений и потерь (отличными от упоминавшихся). Более того, функция ценности для потерь отличается от ее функции ценности для приобретений. Как вы можете видеть на рис. 9.1, функция ценности для потерь — кривая (под горизонтальной осью), идущая вниз и достаточно резко. Наоборот, отношение ценности к приобретениям — кривая (над горизонтальной осью), идущая вверх и достаточно пологая. Эта разница приводит к некоторым примечательным результатам.

То, что кривая отношения ценности к потерям более крутая, чем кривая отношения ценности к приобретениям, означает, что потери «кажутся большими», чем приобретения. Например, потеря 500 долларов будет волновать вас сильнее, чем приобретение 500 долларов (см. рис. 9.1). Джордж Куатрон и Амос Тверски в 1988 году отметили, что эта асимметрия или «преобладание

РИСУНОК 9.1. Воображаемая функция ценности в теории перспективы (Канеман и Тверски, 1979).

потерь» согласовывается с тем, что на выборах не должны побеждать бессовестные политиканы (т.е. люди острее воспринимают возможные потери, связанные с неблагоприятными переменами в руководстве, чем приобретения, связанные с благоприятными переменами). Куатрон и Тверски (1988, с. 726) отмечали, что преобладание потерь может осложнять торговлю и переговоры, так как «каждая сторона может представлять сделку как потери, кажущиеся ей больше, чем прибыли, которые можно извлечь, договорившись с противником... В переговорах по ракетным вооружениям, например, каждая из держав могла решить, что больше теряет в безопасности при уничтожении своих ракет, чем получает гарантий этой самой безопасности, когда и другая сторона сокращает свои вооружения».

Другими результатами преобладания потерь является так называемый «эффект собственности», который определяет величину стоимости товара, когда он становится чьей-либо собственностью (Талер, 1980). Например, когда людей просят назвать цену, за которую они согласились бы продать что-то, чем они владеют (скажем, шоколадный батончик, ручку или кружку кофе), они называют большую цену, чем сами согласились бы заплатить за эту же вещь (Канеман, Нетч и Талер, 1990; Нетч и Си-нден, 1984). Согласно Ричарду Талеру и его коллегам, основой этого эффекта является то, что потери (того, о чем спрашивается) ощущаются сильнее, чем приобретение того же самого предмета. Эта асимметрия фактически используется компаниями, предлагающими товары на основе испытательного срока. Пробное обладание предметом часто повышает стоимость товара, и покупателю становится труднее с ним расстаться.

В отличие от теории ожидаемой выгоды, теория перспективы основана на том, что предпочтение зависит от способа постановки проблемы. Если предпочтительный вариант представлен так, что в итоге кажется приобретением, тогда результирующая функция ценности будет расти и принимающий решение постарается не рисковать. С другой стороны, если предпочтительный вариант сформулирован так, что в итоге кажется потерей, тогда функция ценности падает и люди идут на риск. Чтобы проиллюстрировать сказанное, воспользуемся следующим примером. Представьте следующую пару проблем (взятых из эксперимента Канемана и Тверски, 1979): (128:)

Проблема 1. В добавление к чему-либо, чем вы обладаете, вам дают 1000 долларов. Теперь выберите между альтернативой А и альтернативой Б:

Альтернатива А: 50% вероятности того, что вы получите 1000 долларов. Альтернатива Б: Вы точно получите 500 долларов.

Из 70 респондентов, которым Канеман и Тверски предложили этот вопрос, 84% выбрали точную прибыль. Как показывает верхняя часть рис. 9.1, в ответе был смысл, поскольку отношение ценности сильнее возрастает от 0 долларов до 500, чем от 500 долларов до 1000 долларов. Поскольку вы не так цените вторые 500 долларов, как первые, то не будете из-за них рисковать.

Теперь посмотрим вторую проблему, предложенную 68 респондентам:

Проблема 2. В придачу к чему-то, что вы имеете, вы получите 2000 долларов. Выберите альтернативу В или альтернативу Г.

Альтернатива В: 50% вероятности, что вы потеряете 1000 долларов. Альтернатива Г: Вы точно потеряете 500 долларов.

В этом случае около 70% опрошенных выбрали альтернативу, связанную с риском. Как видно из нижней части рис. 9.1, риск имеет смысл, когда речь идет о потерях, поскольку большее значение имеет потеря первых 500 долларов (таким образом, потеря 500 долларов наверняка хуже, чем 50%-ный риск потерять 1000 долларов). Итак, несмотря на то, что обе проблемы численно равны, они приводят к разным последствиям. Вследствие S-образности функции ценности, люди склонны уклоняться от риска, когда речь идет о приобретениях и предпочитают рисковать, когда речь идет о потерях. И поскольку ценность всегда зависит от того, в каком свете представлен предпочтительный пункт, теория перспективы — в отличие от теории ожидаемой выгоды — признает, что предпочтения определяются формулировкой (см. гл. 6).

Теория перспективы также отличается от теории ожидаемой выгоды своим отношением к вероятности того или иного результата. Классическая теория выгоды говорит, что принимающие решения воспринимают 50% шансов на выигрыш действительно как 50% шансов на выигрыш. Напротив, теория перспективы рассматривает предпочтения как отношение «весомости решения» и заключает, что эта весомость не зависит от вероятности. Особо теория перспективы постулирует, что весомость решения имеет тенденцию завышать маленькую вероятность и занижать большую. Как вы можете увидеть на рис. 9.2, типичное отношение весомости к диагонали вероятности таково: она выше для низкой вероятности и ниже для высокой.

Канеман и Тверски проиллюстрировали стремление людей завышать низкую вероятность следующей парой проблем:

Проблема 1. Выберите между альтернативой А и альтернативой Б.

Альтернатива А: 1 шанс из 1000 выиграть 5000 долларов. Альтернатива Б: Получить 5 долларов.

РИСУНОК 9.2. Воображаемая кривая веса решений по теории перспективы (Канеман и Тверски, 1979).

Из 72 респондентов, которым предложили этот вопрос, трое из четверых выбрали риск. Тысячи людей совершают подобный выбор ежедневно, покупая лотерейные билеты. Но сравните со второй проблемой.

Проблема 2. Выберите между альтернативой В и альтернативой Г.

4 Альтернатива В: 1 шанс из 1000 потерять 5000 долларов. t Альтернатива Г: Просто потерять 5 долларов.

Из 72 респондентов, которым предложили такую версию проблемы, более 80% выбрали альтернативу Г. Канеман и Тверски объяснили это предпочтение тенденцией завышать шансы большой потери — тенденцией, учитываемой в страховой индустрии.