2015-04-23

2015-04-23 3647

3647Вопросы лекции

1. Макроэкономическая политика в открытой экономике: цели и инструменты.

2. Макроэкономическое равновесие при фиксированном валютном курсе.

3. Макроэкономическое равновесие при плавающем валютном курсе.

4. Использование модели IS- LM - BP для анализа последствий внешних шоков в открытой экономике.

Ключевые понятия:

0,1. Макроэкономическая политика в открытой экономике: цели и инструменты

9.1.1. Система национальных счетов и международный обмен. Понятие внутреннего и внешнего равновесия в открытой экономике

Макроэкономический анализ предполагает использование множества экономических показателей, которые рассчитываются статистическими службами и учитываются в системе национальных счетов.

Система национальных счетов (СНС) - это система взаимосвязанных макроэкономических показателей, классификаций и группировок, характеризующих производство, распределение, перераспределение и воспроизводство, формирование национального богатства для экономик, ориентированных на рыночные отношения. Счета объединяются и таблицы при помощи балансового метода учета экономических операций, осуществленных субъектами хозяйствования или государственными институтами, а также отражают внешнеэкономические связи и финансовые взаимоотношения с зарубежными странами, Счета национального дохода для открытой и закрытой экономик показывают, что общий объем расходов на произведенные товары и услуги равен совокупному доходу в экономике.

В центре системы находятся данные о наиболее важных показателях: валовом национальном продукте и валовом внутреннем продукте. Валовой национальный ПроОуНШ (ИНП) - доход, полученный гражданами данной страны. В эту величину включается доход, полученный гражданами страны за рубежом, и не включаются доходы факторов производства, находящихся в данной стране, и принадлежащих иностранцам. Валовой внутренний продукт (ВВП) - доход, полученный внутри страны. В этот показатель включается доход, полученный иностранцами внутри страны, и не включается доход, полученный гражданами данной страны за рубежом. Эти два показателя дохода различаются в силу того, что факторы производства не всегда принадлежат гражданам страны, и которой они используются.

Итак, одним из основных макроэкономических показателей является ВВП. Апали! его динамики позволяет оценить общую эффективность функционирования экономики и определить относительную состоятельность мер экономической политики, проводимой правительством. Данный показатель представляет собой стоимость конечной продукции которая используется на конечное потребление, накопление и экспорт. Стоимость промежуточных товаров и услуг, задействованных в процессе производства (к ним относятся материалы и сырье, топливо, рекламные, транспортные и другие услуги), не включиетс* в ВВП, так как в противном случае показатель содержал бы повторный счет. При расчете ВПК из стоимости не вычитается амортизация основных фондов.

ста ИПЦиопплыюго богатства страны, которое ПрвдбТВВЛиет собой совокупную стоимоо^ имущества (активов), принадлежащих резидентны, К резидентам отпоент вес хозяйству^ щие субъекты (предприятия, домашние хозяйства) нешвнеимо от их национальном iif падлежиоети и гражданства, имеющие центр экономического интереса на экономимое! территории данной страны.

В закрытой экономике все произведенные товары продаются внутри страны, и расходы делятся на три составные части: потребление, инвестиции и государствен! расходы. В открытой экономике одна часть произведенной продукции продается внут страны, а другая экспортируется, следовательно, расходы на произведенную внутри crj мы продукцию в открытой экономике можно разделить на четыре компонента:

Y-C^Id+Gd + EX, (9.1

где У валовой внутрений продукт; Cd - потребление отечественных товаров и усл| /( инвестиционные расходы на отечественные товары и услуги; Gd- государствен^ закупки отечественных товаров и услуг; ЕХ - экспорт товаров и услуг, произведет внутри страны.

Сумма (Cd + Id + Gd) представляет собой величину внутренних расходов на отечеств пые товары и услуги; ЕХ выражает величину расходов иностранцев на товары и уел) произведенные внутри страны. Величина внутренних расходов на все товары и уел представляет собой сумму внутренних расходов на отечественные товары и успу и внутренних расходов на товары и услуги, произведенные за рубежом.

11оэтому:

• общий объем потребления

где ('

с=с,+ с,

f объем потребления товаров и услуг, произведенных за рубежом; • общий объем инвестиций

I = L + L

|де объем инвестиционных расходов на отечественные товары и услуги; I -инвестиционных расходов на товары и услуги, произведенные за рубежом;

• величина государственных закупок

где О^ - объем государственных закупок отечественных товаров и услуг; Gf- объем i дарственных закупок товаров и услуг, произведенных за рубежом. Подставим полученные выражения в равенство (9.1):

Y = (C-Cf) + (I-If) + (G-Gf) + EX.

I Iocjic преобразования получим:

Y = C + I + G + EX-(Cf+If+Gf).

Сумма внутренних расходов на товары и услуги, произведенные за рубежом (С, ■+■ 1Д (!/), ')то величина расходов на импорт (IM). Таким образом, основное тождество пащр пильных счетов можно записать так:

Y = C + I + G + EX-IM. Разность между экспортом и импортом (Ncx) представляет собой чистый экспорт, lip подсчете ВВП необходимо учесть все расходы, связанные с покупками конечных говаро| и услуг, произведенных в данной стране, в том числе и расходов иностранцев (т.е. сгоимос

■жстгортп), и при тгомшлгаютлть тс товары и уьнут, ккггиршс штп ггршпввдспш та pjw-жом (i.e. стоимость импорте):

Y-C + J + G + N^. (92)

Это уравнение показывает, что величина расходов т продукцию, произведенную внутри страны, является суммой потребления, инвестиций, государственных закупок и чистого экспорта.

В данном случае рассматривалось движение товаров и услуг. Но в любой экономике рынки товаров и услуг тесно связаны с финансовыми рынками. Для рассмотрения взаимосвязи между рынками запишем основное тождество национальных счетов с учетом инвестиций и сбережений. Вычтем С и G из обоих частей уравнения (9.2):

Y-(C + G) = C + I + G + Na-(C + G);

Y-C-G = I + Nex.

Согласно определению, сбережения - не что иное, как доход за вычетом потребления, Следовательно, выражение (У- C-G) представляет собой национальные сбережения (S):

S = I + Na.

Перенесем все члены уравнения в левую часть:

(I-S) + Na = 0.

Данная форма записи основного тождества национальных счетов показывает связь между международными потоками средств, предназначенных для накопления капитала (/ ■ S), и международными потоками товаров и услуг (Na). В системе национальных счете (/ - S) называют счетом движения капитала платежного баланса. Счет движения капитала представляет собой избыток внутренних инвестиций над внутренними сбережениями. Инвестиции могут превышать сбережения страны, так как инвесторы могут финансировать инвестиционные проекты за счет средств, заимствованных на мировых финансовых рынках. Таким образом, счет движения капитала равен объему внутренней) накопления капитала, финансируемого за счет зарубежных займов.

Чистый экспорт (JV) — это счет текущих операций платежного баланса. Текущий платежный баланс включает экспорт и импорт товаров и услуг, доход от иностранных инвестиций и текущие трансферты [67, с. 286]. В нем отражаются операции, завершающиеся в течение периода, за который составляется баланс, причем их действие не сказывается па платежном балансе в последующие периоды. Исходя из основного тождества, счет движения капитала и текущий счет платежного баланса уравновешены. Это означает, ЧТО сумма сальдо счета движения капитала и сальдо текущего счета равна нулю.

Если величина (I - S) является положительной, a Nex - отрицательной, имеет мвСТО положительное сальдо счета движения капитала и дефицит текущего счета платежного баланса. Это означает, что страна берет займы на мировых финансовых рынках и импортирует больше товаров, нежели экспортирует. Если величина (I - S) отрицательна, a Nti положительна, имеет место дефицит счета движения капитала и положительное сальдо счета текущих операций. Это означает, что на мировых финансовых рынках страна выступает в роли кредитора и больше экспортирует, чем импортирует.

Проблемы макроэкономического равновесия занимают центральное место в экономической теории со времен Великой экономической депрессии 1929-1933 гг. Дж.М. Ксйис в качестве приоритетной цели экономической политики выдвигал достижение «полной занятости» с помощью регулирования совокупного спроса. Монетаристы основной целью экономической политики считали обеспечение экономического роста при отсутствии

_____ „.„—пин пели мотгстатзпое правило. Ст

ройники теории рациональных ожиданий основным препятствием па пути достижен потенциального уровня выпуска при минимальном уровне инфляции считали отсутств доверия к правительству.

В различных моделях открытой экономики различаются трактовки внутренне и внешнего равновесия, но смысл остается неизменным. В широком смысле внутрен~~ равновесие - это равновесие национального дохода, а внешнее - равновесие платежно баланса.

Внутренне равновесие предполагает баланс спроса и предложения при полной нятости и отсутствии инфляции (или ее стабильном низком уровне). В краткосрочн периоде эта проблема решается регулированием совокупного спроса через фискалыг и денежно-кредитную политику.

Понимание внутреннего равновесия в рамках классической школы означает нахож ние на определенном «природном» уровне дохода (У), что показывает наличие ресурс капитала и рабочей силы. В кейнсианской теории «природный» уровень дохода понима" как неинфляционный уровень безработицы.

Внешнее равновесие - поддержание нулевого сальдо платежного баланса при опре ленном режиме валютного курса. Поддержание внешнего равновесия может отраж две основные задачи: достижение определенного состояния счета текущих опера и поддержание заданного уровня валютных резервов. Для их решения могут использова*. следующие меры макроэкономического регулирования - денежно-кредитная и бюджет налоговая политика. Усложняется задача внешнего равновесия мобильностью капит" т.е. интенсивностью межстранового перелива капитала в ответ на колебания процента ставки.

Поддержание внутреннего и внешнего равновесия до сих пор остается серьезной п" блемой для макроэкономического регулирования. Ее решение требует учета взаимосв между основными макроэкономическими переменными, характеризующими внутрен состояние экономики, которые опосредуются процессами, происходящими во внешн мире. В то же время экономические переменные, являющиеся показателями состояв внешнего сектора, находятся под влиянием внутренних переменных. Все это делает бол сложным проведение макроэкономической политики, которая требует учета возраста" щего числа факторов.

Фактически поддержание внешнего и внутреннего равновесия касается функцио рования трех рынков: товарного, денежного и валютного.

9.1.2. Инструменты экономической политики, используемые для восстановления равновесия в экономике

Функционирование рынка не всегда приводит к удовлетворительному равновеси В этом случае государственное вмешательство становится необходимым для регулирова* экономики и правительство разрабатывает экономическую политику, направленную достижение макроэкономического равновесия.

Экономическая политика - это совокупность различных мер, предпринимаем правительством с целью достижения конкретных целей экономического развития, ко рая представляет собой сложный общественный механизм. Она нацелена на достиженй следующих целей:

• экономический рост, определяемый по темпам роста ВВП;

• полная занятость, определяемая уровнем безработицы;

• стабильность цен, определяемая уровнем инфляции;

• баланс внешних расчетов, определяемый состоянием счетов платежного баланса.

типа экономической политики:

1) циклическая политика, которая используется для компенсации временного снижег экономической активности;

2) структурная политика, которая используется для изменения экономической И i циальной структуры.

В основе структурной политики заложены долгосрочные цели. Она содержит Мв| затрагивающие занятость, налоговую политику, промышленность и сельское хозяйот систему здравоохранения, экологическую политику, систему социальной защиты масс, ния и т.д., которые дают результаты только в долгосрочной перспективе.

Эффект от проведения экономической политики выше в том случае, когда решег принимаются с ориентацией на сложившиеся конкретные условия (производствен! технический потенциал, состояние социальной структуры, институциональный поря; общегосударственного и местного управления и др.).

Для осуществления экономической политики государством используются следуюи макроэкономические инструменты:

• бюджетно-налоговая (фискальная) политика;

• денежно-кредитная (монетарная) политика.

Фискальная политика - это меры по изменению государственных расходов, нало обложения и состояния государственного бюджета, направленные на обеспечение поли занятости, равновесия платежного баланса и экономического роста.

Инструментами фискальной политики выступают расходы и доходы государствен!к бюджета: государственные закупки, налоги, трансферты. В связи с этим можно выдел» два вида проведения фискальной политики: стимулирующую и сдерживающую.

Стимулирующая бюджетно-налоговая политика (экспансионистская фискалы политика) направлена на преодоление циклического спада экономики в краткосрочн периоде. Она предполагает увеличение государственных расходов, снижение налогов г комбинирование этих мер. В долгосрочной перспективе такая политика приводит к poi экономического потенциала страны.

Сдерживающая бюджетно-налоговая политика (рестрикционная фискальная попик ка) в краткосрочном периоде направлена на снижение инфляционного спроса и замедлв! спада производства. Для этого используются такие меры, как снижение государстМНН расходов, увеличение налогов, а также их комбинирование.

Монетарная политика - это меры органов управления по воздействию на ДВНМЦ предложение, ставку процента, а через них - на инвестиции и реальный ВВП. Он* fli разумевает использование прямых и косвенных инструментов регулирования.

К прямым инструментам относятся административные меры в виде директив U' ■трального банка. Лимиты кредитования и прямое регулирование ставки процента Да наиболее быстрый экономический эффект. Но в основном в рыночной экономике мо тарная политика осуществляется с помощью косвенных инструментов: изменения пор обязательного резервирования, учетной ставки, а также операций на открытом рынке

Нормы обязательных резервов устанавливаются в виде процентов от объема депозит Центральный банк, манипулируя установленной законом резервной нормой, влияет способность коммерческих банков к кредитованию. Повышение резервной нормы у личивает объем обязательных резервов, которые должны держать банки. Это вызыш сокращение объема банковского кредитования из-за потери избыточных резервов i уменьшение депозитов и тем самым денежного предложения. Снижение же резерв! нормы переводит обязательные резервы в избыточные и увеличивает способность баш создавать новые деньги путем кредитования.

.^nnvivn ir|?vyiuvinBJTeifflC cc

кпммстотееким Панкам, а процентная ставка, по аоторой выдастся этот кредит, пиэываетв, учетной ставкой. Изменение учетной ставки влияет на объемы резервов коммерчески банков, снижая или увеличивая их способность к кредитованию. Так, повышение учетнд ставки ведет к снижению резервов, уменьшая тем самым способность банка создавав дены и путем кредитования.

) 1ия стран с развитым фондовым рынком операции на огкрытом рынке - наиболее важн средство контроля центральным банком денежного предложения, однако его применен! затруднено в странах с формирующимся фондовым рынком. Этот инструмент предполап куплю-продажу цешральным банком государственных ценных бумаг. Покупка ценных бу осуществляется путем передачи портфелей ценных бумаг коммерческих банков центрально банку, который оплачивает эти ценные бумаги путем увеличения резервов коммерческ банков на сумму покупки. Продажа ценных бумаг осуществляется путем передачи центра пым банком ценных бумаг коммерческим банкам, что уменьшает их резервы.

Монетарная политика, также как и фискальная, бывает двух типов: экспансионисте! и рсстрикционная.

Экспансионистскую монетарную политику называют политикой «дешевых» деи В ее задачи входит удешевление кредита и облегчение доступа к нему для увеличен совокупного спроса и занятости. Для этого используется снижение резервной норь снижение учетной ставки и покупка ценных бумаг.

Рсстрикционная монетарная политика - политика «дорогих денег» - ставит цел! сокращение денежного предложения для снижения расходов и сдерживания инфляь Для поддержания такой политики необходимо повысить нормы резервирования и учета станку, а также использовать продажу государственных ценных бумаг. i

большинство экономистов считают денежно-кредитную политику важной частью С1 билиэационной экономической политики, некоторые же научные школы уделяют болыэ внимания фискальной политике.

И кейнсианской модели фискальная политика рассматривается как наиболее эффв швпос средство макроэкономической стабилизации, так как государственные расход окатывают непосредственное воздействие на величину совокупного спроса и мульт иликативное воздействие на потребительские расходы. Одновременно налоги достато но эффективно воздействуют на потребление и инвестиции. В классической моде! фискальной политике отводится второстепенная роль по сравнению с монетарной, Tj как фискальные меры вызывают эффект вытеснения и способствуют повышению ypoi инфляции, что значительно снижает их стимулирующий эффект. В кейнсианской моде монетарная политика рассматривается как вторичная по отношению к фискальной, Tj как у кредитно-денежной политики очень сложный передаточный механизм: изменей денежной массы приводит к изменению ВВП через изменение инвестиционных расходе которые реагируют на динамику процентной ставки. В классической модели предполагав си, что изменение денежного предложения непосредственно воздействует на совокупнь спрос и, следовательно, на номинальный ВВП. _

В условиях сложившейся рыночной экономики принято в первую очередь рассматри на гь возможность денежно-кредитных мер, а затем - фискальных. Это связано с тем, «rt| использование монетарной политики в большей степени отражает типичное соотношения, рыночного и государственного начал в экономике. 'Я

В различных моделях рассматриваются различные подходы к макроэкономическом! равновесию в соответствии с целями и инструментами. Голландский экономист Я. Тинбер^ ген вывел правило, что для достижения N целей экономической политики необходимо ие» пользовать N независимых инструментов. Таким образом, если есть двойной набор целей макроэкономического равновесия (например, доход и платежный баланс), то необходимо исиош.эовать два независимых инструмента экономической политики.

аея

\2Н

v.i.j. влияние изменения номинального валютного курса

на текущий платежный и внешнеторговый баланс. Джей-кривая.

Условие Маршалла - Лернера

Валютные курсы оказывают существенное влияние на, внешнюю торговлю различны стран, воздействуя на уровень цен, заработную плату, процентные ставки, занятость, ИИ несгиционные решения и в целом на конкурентоспособность экономики страны. Сиро и предложение на иностранную валюту постоянно изменяются под влиянием множеств факторов, которые в совокупности отражают изменение относительного места стршп н мировом хозяйстве. Соответственно изменяется и валютный курс национальной волн ii.i. Для понимания влияния валютного курса на платежный и внешнеторговый Gujifllict рассмотрим изменения, происходящие в экономике страны при изменении стоимосм национальной валюты.

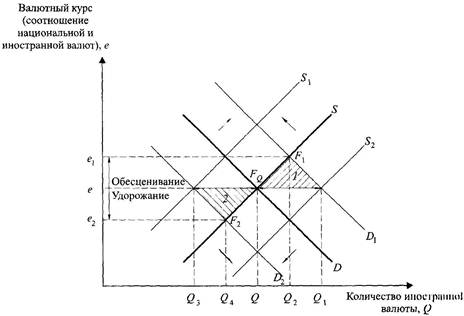

Если страна придерживается системы плавающего валютного курса, то обменный кур устанавливается в результате свободных колебаний спроса и предложения как равновесии цепа валюты на валютном рынке. Спрос (D) и предложение (S) в данном случае зависят«: объема внешнеторговых операций. Рассмотрим два случая обесценивания и удорожани национальной валюты* (рис. 9.1).

Рис. 9.1. Установление валютного курса при плавающем режиме валютного курса:

1 - дефицит; 2 - излишек

Изначально обменный курс е находится в равновесном состоянии в точке F. Пеле, етвие увеличения объемов импорта, возрастет спрос на иностранную валюту, т.е. крин/ /) сдвинется на уровень £>р возникший дефицит спроса на иностранную валюту сдвин* равновесный уровень валютного курса в что означает рост ее курса. Аналогичны

' Девальвация (ревальвация) и обесценивание (удорожание) имеют один экономический смысл, но исиолыуки по отношению к двум различным режимам курсов. В режиме плавающих курсов для обозначения изменения сши» сги валюты используют термины «обесценимшие» и «удорожание». В режиме фиксированных курсом ни принт' определены как девальвация и решшышция).

ищсиия рПЧМСрОИ ЯМПОр

приводит к перемещению кривой спроса на уроинь Ј)j, ютикает излишек предложен иностранной валюты и равновесие спроса и предложения устанавливается на более н! ком уровне F2, что означает падение валютного курса иностранной валюты. Аиалогичш эффекты возникают при изменениях объема экспорта.

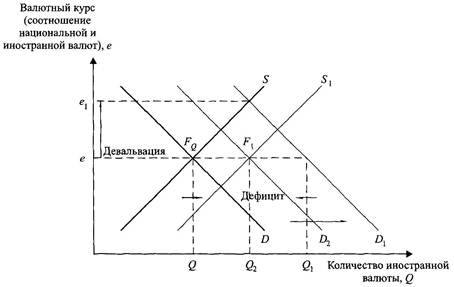

При системе фиксированных курсов обменный курс устанавливается центральна банком, который берет на себя обязательства покупать и продавать любое количест иностранной валюты по установленному курсу (рис. 9.2). В случае роста спроса на ий1 странную валюту центральный банк начинает продавать иностранную валюту из своя резервов, чтобы удержать курс на уровне FQ. При увеличении объемов импорта спрос ] иностранную валюту возрастает, в результате чего кривая спроса сдвигается на урове Dj, а предложение остается на прежнем уровне S. Для удержания курса на уровне центральный банк продает иностранную валюту, ее предложение увеличивается и крИ1 предложения сдвигается на уровень Sy Одновременно с продажей иностранной вал| ты происходит сокращение объема национальной валюты, находящейся в обращен* Уменьшение денежной массы приводит к сокращению расходов, в том числе и на импо|| поскольку в распоряжении резидентов остается все меньше национальной валюты,1 бы покупать иностранную валюту. В результате кривая спроса D{ постепенно сдвигает, к уровню Dr Процесс адаптации происходит до тех пор, пока кривые спроса и предложен не пересекутся в точке F{, в которой валютный курс останется на прежнем уровне FQ.

Рис. 9.2. Регулирование валютного курса центральным банком

Обычно экономисты обращают внимание на влияние валютного курса на состояии платежного баланса. Значительное влияние валютный курс оказывает на текущий баланс отражающий движение реальных ценностей. В него входят два основных раздела: балан текущих расчетов и баланс движения финансового капитала. В балансе текущих расчето*1 отражается торговля товарами и услугами, чистый доход на инвестиции и трансфертны!1 платежи (денежные переводы населения и государства). Обесценивание национальной валюты предоставляет возможность экспортерам этой страны снизить цепы на свой продукцию в иностранной валюте, получая при ее обмене ту же сумму в национальных

денежных единицах. Это повышает конкурентоспособность товаров и создает югь мости для увеличения экспорта. Импорт в данной ситуации замедляется, так как странные экспортеры для получения той же суммы в своей валюте вынуждены повы цены, что снижает спрос на товар. Одновременно происходит увеличение импортных (если спрос на импорт неэластичен по ценам). При укреплении национальной вал наблюдается обратная ситуация - сокращение экспорта вследствие роста цен на эко и снижение спроса на него, а также увеличение объемов импорта.

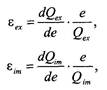

Чистое влияние обменного курса на торговый баланс будет зависеть от эластичи цеп. При неизменных уровнях цен на внутреннем рынке страны и за границей чис жепорт зависит от двух переменных - реального национального дохода и помипаль обменного курса.

По мере роста реального дохода домашние хозяйства увеличивают спрос не то на отечественные, но и на иностранные товары, поэтому чистый экспорт уменьша! воздействие номинального обменного курса на объем чистого экспорта зависит от с ношения коэффициентов эластичности объемов экспорта и импорта:

|де eer - коэффициент эластичности экспорта; Qa - объем экспорта; е - номинал! валютный курс; е.т - коэффициент эластичности импорта; Q.m - объем импорта.

Если экспортируемые товары эластичны по цене, то их количество будет увеличив! быстрее, чем снижаться цены, а общий доход от экспорта будет увеличиваться. Аналс цым образом, если импортируемые товары эластичны, общая сумма расходов на ИМ будет уменьшаться. Тогда при заданном реальном доходе чистый экспорт, иэмерв!» национальной валюте, определяется по формуле

N (е) = О (е) - еО,

ех^ J ^ex4 / *^im7

|де Qex(e) - объем экспорта в национальной валюте; Q - объем импорта. Приращение чистого экспорта AN^ в этом случае определяется по формуле

dQ - dO-

^Na= — -е— -6L- |

de de

Исходя из формул коэффициентов эластичности экспорта и импорта и того, что текущих операций оценивается в равновесии, при котором выполняется условие Qlm ■ имеем:

где I e,J - абсолютное изменение эластичности импорта.

Очевидно, что гех > О, г.т < 0. Из уравнений (9.3) и (9.4) получаем, что для АЛ/, необходимо соблюдение следующего условия:

Другими словами, повышение обменного курса приводит к росту чистого экспорта благ (АЛ/ > 0), если сумма эластичности цен экспорта и импорта в абсолютном значении больше единицы, т.е. девальвация национальной денежной единицы должна улучшить текущий, баланс. Если же сумма значений эластичностей будет меньше единицы, это приведет: к «неправильной» реакции счета текущих операций, т.е. за обесцениванием будет следовать низшее значение чистого экспорта и больший дефицит счета текущих операций.

Выражение (9.5) называют условием Маршалла - Лернера. Общий смысл данного подхода к анализу торгового баланса состоит в том, что при определенных значениях эластичности экспорта и импорта девальвация или обесценивание валюты положительно влияет на платежный баланс. Использование этого подхода на практике имеет свои ограни* чения. Это связано с тем, что в модели не учтены другие факторы влияния на платежны баланс - кредитно-денежная политика, ожидания и поведение экономических субъектов, политика заработной платы и другие факторы. Но эмпирические исследования показали, что в большинстве случаев в среднесрочном периоде условие Маршалла - Лернера вы, полняется [65, с. 41].

Однако в краткосрочном периоде многие товары могут оказаться неэластичными, т как для осуществления количественных сдвигов в результате изменения цен необходи временной лаг (до 1 года). Это связано с отсутствием немедленной реакции количественн го спроса и предложения валюты на изменение валютного курса. Объясняется это несколь' кими временными лагами. Для признания рынком изменения курса требуется время:

• на принятие решения об изменении количеств импорта и экспорта при новом ва лютном курсе;

• заключение контрактов и осуществление поставок товаров по новым ценам;

• изменение параметров производства, приспособление его к новым ценам. Щ В результате практически для всех стран краткосрочная эластичность экспорта и им,'

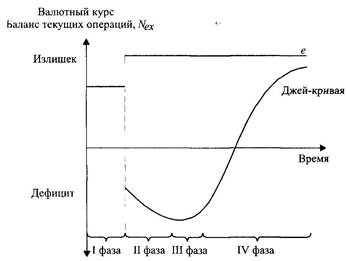

порта значительно ниже долгосрочной. Поэтому девальвация даже в условиях стабильно: валютного рынка и выполнения условия Маршалла - Лернера может на начальном этап вызвать ухудшение торгового баланса. В таком случае говорят про эффект джей-криво Такое название этот экономический эффект получил из-за своей графической форм которая напоминает букву «J» английского алфавита.

Джей-кривая (J-curve) - кривая, отражающая временное ухудшение торгового балан в результате снижения реального курса национальной валюты, которое ведет к его поел дующему улучшению [65, с. 54]. В экономике различают несколько этапов приспособл ния платежного баланса к обесцениванию национальной валюты (рис. 9.3).

В фазе I курс стабилен и не изменяется. В фазе II проводится девальвация национал ной валюты. Но в момент изменения валютного курса в мировой экономике уже был составлены экспортно-импортные договора на фиксированных условиях, и изменен курса никак на них не повлияет. В этой фазе могут наблюдаться изменения в плате ном балансе, так как меняется цена национальной валюты, выраженная в иностранно валюте.

В фазе III новые договора заключаются с учетом изменения валютного курса. Эком мика приспосабливается к новым ценам, торговый баланс, так же как и текущий балансу постепенно выравниваются до уровня, предшествующего девальвации.

В долгосрочной перспективе (в фазе IV) с увеличением эластичности спроса ожидают» ся количественные изменения в объемах экспорта и импорт. Спрос на импорт сокращает* ся вследствие увеличения импортных цен, что стимулирует улучшение текущего баланса; При этом увеличивается спрос па экспорт; так как при неизменных цепах в национально)! валюте цепа в иностранной валюте снижается и также обусловливает улучшение счетщг

Рис. 9.3. Джей-кривая

Итак, девальвация может использоваться как инструмент экономической iioj в условиях стабильного валютного рынка. При удачной девальвации будет паблк временное ухудшение платежного баланса, однако в дальнейшем произойдет cm улуч Верна и обратная ситуация: ревальвация национальной валюты в краткосрочном и может привести к улучшению, а в долгосрочной перспективе - к ухудшению саль; тежного баланса.

9.2. Макроэкономическое равновесие при фиксированном валютном курсе

9.2.1. Внутреннее и внешнее равновесие в открытой экономике: диаграмма Свона, модель Манделла

Как отмечалось в 9.1.1, в экономике, имеющей открытый характер, при pilf макроэкономической политики необходимо решить две основные задачи, 0дк1и1и предполагает достижение внутреннего равновесия, а вторая - внешнего.

Согласно правилу Я. Тинбергена, обеспечение внутреннего и внешнего баланса ет два независимых инструмента экономической политики. Для достижение рмн существует две разновидности экономической политики: политика изменений ри и политика переключения расходов. Политика изменения расходов ПОЛИТИКИ yi пия спросом, направленная на изменение дохода и занятости; она осуществляете и фискальной или монетарной политики. Политика переключения расходов но управления спросом, она осуществляется через управление валютным курсом и из структуру расходов на иностранные и отечественные товары. Она влияет не toi сальдо счета текущих операций, но и на общий спрос.

Политика изменения расходов предполагает изменение государственных ра< налогов и предложения денег в стране, что впоследствии влияет на процентные 11олитика переключения расходов для влияния на сальдо текущего баланса исполь вальвацию и ревальвацию. Девальвация повышает внутренние цены па импорт и с

При использовании данной) инструмента для улучшения сальдо текущего баланса пео ходимо учитывать условие Маршалла Лернера [68, с. 206 -2071.

С помощью диаграммы 'Г. Свопа можно определить сочетания политики изменен расходов (бюджетно-налоговая и денежно-кредитная) и политики переключения расход (изменения валютного курса), которые требуются, чтобы достичь внутреннего и внешне равновесия одновременно. У модели Т. Свона существует несколько допущений:

• в экономике производятся и потребляются два товара - внутренней и внешней т шили;

• товар внутренней торговли не является товаром международной торговли;

• рассматривается малая открытая экономика, не влияющая на мировой уровень ц товаров;

• товары являются идеальными заменителями в совокупном спросе и обычными з мопителями в производстве.

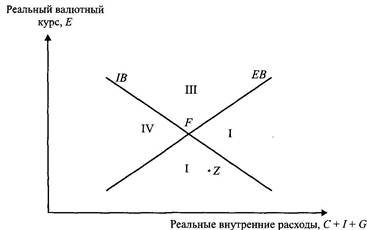

С помощью диаграммы Т. Свона (рис. 9.4) можно проанализировать процесс д стижения внутреннего и внешнего равновесия при осуществлении политики изменен расходов и переключения расходов. Вертикальная ось измеряет реальный обменн куре иностранной валюты Е, горизонтальная - реальные внутренние расходы С+/+ где С потребление, /- инвестиции, G - государственные расходы. Кривая ЕВ прв етавляст собой график внешнего равновесия, т.е. различные сочетания валютных курс и реильных внутренних расходов для достижения внешнего равновесия. Положительн циклоп кривой ЕВ объясняется тем, что более высокий уровень Е (девальвация) улучш торговый баланс при выполнении условия Маршалла - Лернера.

Рис. 9.4. Диаграмма Т. Свона

Кривая IB представляет собой различные сочетания валютных курсов и внутренних расходов, которые ведут к внутреннему равновесию. Кривая IB имеет отрицательный на» клоп, так как более низкий уровень Е (ревальвация) ухудшает торговый баланс, сокращает внутренние расходы. Поэтому для сохранения внутреннего равновесия необходимо увели» чоние реальных внутренних расходов. Одновременное внутреннее и внешнее равновесие достигается в точке F-точке пересечения кривых IB и ЕВ. Все точки, находящиеся выше кривой ЕВ, соответствуют положительному сальдо счета текущих операций платежного баланса, ниже отрицательному сальдо. Все точки, находящиеся выше кривой IB, означают внутреннюю инфляцию, ниже наличие безработицы.

т

Для анализа состояния экономики страны, используем диаграмму, которая иллюстри^ рует четыре возможные ситуации:

• область I отражает ситуацию отрицательного сальдо текущего счета и безработицу:

• область II - отрицательное сальдо текущего счета и инфляцию;

• область III - положительное сальдо текущего счета и инфляцию;

• область IV - положительное сальдо текущего счета и безработицу.

Конечной целью является одновременное достижение внутреннего и внешнего равно иесия в точке F. Для этого необходимо использовать изменения государственных расходо! и воздействовать на уровень валютного курса.

Рассмотрим пример, если экономика находится не в точке равновесия, а в точке * (в области I), где наблюдается дефицит текущего счета и безработица. Если использован только девальвацию, удастся достичь только равновесия внешнего баланса при наличш безработицы. Поэтому для достижения равновесия в точке Z кроме девальвации необхо димо использовать повышение государственных расходов.

Итак, диаграмма Т. Свона показывает, как одновременно достичь внутреннего и внеш него равновесия, если одним из инструментов макроэкономического регулирования явля ется валютный курс (т.е. валютный курс не является фиксированным).

При фиксированном валютном курсе фактическое использование политики перс ключения доходов невозможно, в результате у страны для достижения внутренног и внешнего равновесия остается только политика изменения расходов. Решение эт01 проблемы предложил в своих работах Р. Манделл. Он обнаружил, что определенное СО четание фискальной и монетарной политик позволяет поддерживать макроэкономичвСЮЭ равновесие. Графическое представление модели Р. Манделла (рис. 9.5) предполагает, ЧТ на осях координат непосредственно заданы два основных инструмента экономически политики: уровень государственных расходов G и ставка процента г. Движение впрвв по горизонтальной оси G означает экспансионистскую фискальную политику, влево рестриктивную. Движение вверх по вертикальной оси г отображает экспансионисте^! монетарную политику, вниз - рестриктивную.

Кривая BP представляет собой набор сочетаний инструментов монетарной и фк скальной политик, которые обеспечивают внешний баланс, т.е. ситуации, когда сальд

Рис. 9.5. Диаграмма Р. Манделла

платежного баланса ранно нулю (#/М)). Любая ТОММЛИИ и выше кривой BP отражав состояние положиiелыюго сальдо платежного баланса (BP~'i)), п любая точка праве и ниже отрицательное сальдо платежного баланса (ВР<0). Экспансионистская фискальна политика сдвигает кривую ИР, а это приводит к отрицательному сальдо счета текущ* операций. Для того, чтобы экономика оставалась на линии BP, необходимо повысить щ цептиую ставку для привлечения иностранного капитала, который бы перекрыл дефищ счета по текущим операциям.

Угол наклона кривой BP зависит от степени мобильности капитала: чем более не вижеп капитал, тем меньший объем притока капитала требуется для финансирован!! дефицита счета текущих операций, т.е. кривая BP будет более пологой, и наоборот.

Кривая [В представляет такое сочетание бюджетной и денежной политик, котор приводит к внутреннему балансу. Все точки справа и ниже этой кривой находятся в зо| избыточного спроса, слева и выше - в зоне избыточного предложения (безработица),1 объясняется сокращением государственных расходов G и повышением процентной ставц г, 11абор сочетаний государственных расходов G и процентной ставки г, поддерживаю!: внутреннее равновесие, дает кривую 1В с положительным наклоном.

Для поддержания внутреннего баланса при экспансионистской фискальной полити более высокий уровень бюджетных расходов должен быть скомпенсирован более жест» монетарной политикой, что сдвигает кривую IB вправо. На практике оказывается, кривая BP не может быть круче кривой IB. Это связано с изменением процентной став! так как она оказывает прямое воздействие на внутренний баланс (ее рост приводит к < кршценшо инвестиций), а также прямое и косвенное воздействие на внешний баланс.' самым денежная политика, манипулирующая процентной ставкой, более эффективна „ достижения внешнего равновесия, а бюджетная - внутреннего. Как известно из свойс кривой ИР в рамках модели IS-LM-BP, большая реакция на изменения процента отрая стен при ее приближении к горизонтальной оси.

Таким образом, монетарная политика в условиях фиксированного валютного кура в большей степени связана с проблемами внешнего равновесия. В данном случае центра пому банку необходимо поддерживать определенный уровень обменного курса. Колебали денежной массы часто бывают вызваны необходимостью поддержания внешнего равн| весия независимо от того, соответствуют ли эти колебания потребностям внутренне политики. И с этим связана проблема, так как изменения, происходящие в денежно массе, отражаются в возникновении дефицита или излишка платежного баланса, восстановления внешнего баланса и поддержания обменного курса центральный ба должен сократить или увеличить резервы для покупки или продажи активов, тем сам! изымая из обращения часть денег или пополняя объем их предложения. Для нивелиров пня влияния платежного баланса на предложение денег в экономике центральный ба может использовать стерилизацию монетарных эффектов.

Стерилизация монетарных эффектов - это поддержание устойчивого предложени денежной массы при фиксированном курсе. Для осуществления стерилизации испол! туются несколько инструментов: операции на открытом рынке, управление нормами р< зервнровапия, а также депозитами государственного сектора. Как правило стерилизации применяют для подержания краткосрочных дисбалансов, однако ее возможности on, ппчепы. Ксли дефицит платежного баланса сохраняется длительное время, то сниженив ' нпшотных резервов может привести к их полному истощению. Страна вынуждена будет отказаться от фиксированного курса или позволить денежной массе сокращаться, чтобы нейтрализовать тенденцию обменного курса к понижению и остановить отток денег 31 рубеж. 11ри устойчивом положительном сальдо платежного баланса объем резервов может стать настолько большим, что внутренний кредит примет нулевое значение.

Таким образом, даже стерилизация не защищает денежную массу от влияния платежного баланса, что резко ограничивает возможности воздействия денежной политики tin внутренний баланс, оставляя его регулирование фискальной политике.

Эффективность бюджетно-налоговой политики при фиксированном обменном курсе прямо связана с мобильностью капитала. Рост государственных расходов приводит к по вышению ставки процента, что стимулирует приток капитала из-за рубежа. Таким образом при фиксированном курсе фискальная политика, в отличие от денежной, может уеиешж воздействовать на уровень дохода и, соответственно, на внутреннее равновесие, npH4cv степень воздействия расширяется с увеличением мобильности капитала.

Теперь рассмотрим взаимодействие политик с помощью диаграммы Р. Манделл! (см. рис. 9.5).

В диаграмме Р. Манделла, также как в диаграмме Т. Свона, можно выделить чет ыр«сектора, которые имеют различное экономическое содержание:

• сектор I - дефицит платежного баланса и инфляция;

• сектор II - дефицит платежного баланса и безработица;

• сектор III - положительное сальдо платежного баланса и безработица;

• сектор IV - положительное сальдо платежного баланса и инфляция.

Выберем точку Z, расположенную в секторе I, где наблюдается дефицит платежной баланса и высокая инфляция. Для достижения общего равновесия в точке F необходим» снизить государственные расходы для преодоления инфляции и увеличить ставку про цента для выравнивания платежного баланса. На графике это соответствует движении влево вверх от точки Z.

В секторах I и III изменения фискальной и монетарной политики зависят от ОТНОСИ тельной величины макроэкономического дисбаланса. В секторах II и IV можно определит! направления обоих инструментов (как G, так и г). В секторе II безработица и дефицит или гежного баланса всегда требуют фискальной экспансии и жесткой монетарной политики Рост ставки процента компенсирует дефицит платежного баланса через приток капитали при этом препятствуя установлению полной занятости. Аналогичные рассуждения сира ведливы и для сектора IV.

Выводы из диаграммы Р. Манделла гласят, что центральному банку поручено обе спечить внешнее равновесие, причем ставка процента снижается при положительно!1 сальдо платежного баланса и повышается при его дефиците. Министерство финансов отвечающее за фискальную политику, обеспечивает внутреннее равновесие, использу увеличение государственных расходов в условиях безработицы и их снижение в перио, инфляционного давления.

С этой диаграммой связывают «правило распределения ролей». Рассмотрим две ситуаци с различным делегированием полномочий центральному банку и министерству фииансо! В обоих случаях исходным является состояние экономики, описываемое точкой А (дефици платежного баланса и инфляция), при режиме фиксированного обменного курса.

В первом случае центральному банку делегированы полномочия контроля за bhchihhi равновесием, а министерству финансов - за внутренним (рис. 9.6).

Для выхода из состояния точки А центральный банк повышает процентную ставку для достижения внешнего равновесия в точке В. Это приводит к снижению уровня ипфл» ции, но не устраняет ее полностью. Для воздействия на инфляцию необходимо сократи i государственные расходы G, что входит в компетенцию министерства финансов. Экот мика перемещается в новую точку равновесия С, где снова возникает внешний дисбалпи в виде положительного сальдо платежного баланса. Для этого центральный банк спижис процентную ставку г, и экономика перемещается в точку D. Таким образом, постепенны действия центрального банка и министерства финансов приведут экономику к начальном равЕговесию в точке F.

Рис. 9.6. Распределение ролей: центральный банк отвечает за внешнее равновесие, министерство финансов - за внутреннее

Во втором случае центральный банк отвечает за контроль внутреннего равновс а министерство финансов - внешнего (рис. 9.7). Как и в первой ситуации, исходной ляется точка А. Центральный банк для преодоления дисбаланса поднимает процент ставку г, и экономика перемещается в состояние, характеризующееся точкой В, где э комика достигла внутреннего равновесия. При этом наблюдается положительное сал' платежного баланса, для нейтрализации которого министерству финансов необход увеличить государственные расходы. В результате экономика страны перейдет в но точку С, где достигнут внешний баланс. Таким образом точки, характеризующие стояние экономики, отдаляются от точки равновесия F, т.е. при данном делегирова полномочий экономика не сможет достичь равновесного состояния.

Рис. 9.7. Распределение ролей: центральный банк отвечает за внутреннее равновесие экономики, министерство финансов - за внешнее

Следовательно, каждый государственный орган управления, располагая определен» пыми инструментами регулирования экономики, должен отвечать за решение тех задач, с которыми он справляется лучше. Рассмотренная модель иллюстрирует, что при фиксированном валютном курсе монетарная политика связана с подержанием внешнего равновесия, а фискальная - с поддержанием внутреннего. В условиях же плавающего

валютного курса распределение ролей является противоположным: фискальную политик; используют для регулирования внешнего дисбаланса, а монетарную - для регулировани; внутреннего.

9.2.2. Достижение макроэкономического равновесия в модели Манделла - Флеминга

В большинстве стран действует фиксированный валютных курс, однако в таких госу дарствах, как США и Япония, валютные курсы плавающие. Воздействия монотврно! и фискальной политик на макроэкономические показатели существенно разнятся в зани симости от режима валютного курса. При этом даже в рамках системы с фиксированные валютным курсом существуют различия, связанные с движением капитала.

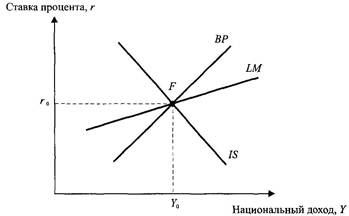

Модель Манделла - Флеминга - это преобразованная модель IS-LM*, применении к открытой экономике и включающая, помимо переменных, взаимодействующих в закрыто модели, валютный курс и валютный рынок. Данная модель была разработана в начал 1960-х гг. Р. Манделлом и М. Флемингом независимо друг от друга.

Рассмотрим модель Манделла - Флеминга для малой открытой экономики, что означав независимость дохода на мировом рынке Y* и мирового уровня цен Р* от экономически политики данной страны (рис. 9.8). Она представляет собой модель краткосрочно!' макроэкономического равновесия, что предполагает неизменность уровня цен в кратю срочном периоде.

Рис. 9.8. Модель Манделла - Флеминга

Модель Манделла - Флеминга состоит из следующих составляющих [43, с. 434-438 1. Кривая IS описывает взаимосвязь между национальным доходом (национальны продуктом) Ги процентной ставкой г при соблюдении равновесия на товарном рынке. От имеет отрицательный наклон, так как увеличение процентной ставки уменьшает инн< стиции и через мультипликативный эффект ведет к снижению уровня дохода. Уравнеш кривой IS описывает рынок товаров и может быть представлено следующим образом:

Y = C(Y,T) + I(r) + G + Nex(Y,E),

где С - совокупное потребление как функция дохода Yи налогов Т; I- инвестиции ki функция процентной ставки г; G - государственные расходы; Na- чистый экспорт ki функция дохода Ги реального обменного курса Е.

" Модель IS-LM-модель макроэкономического равновесия, позволяющая найти такие сочетания станки прицеп и уровня дохода, при которых одновременно достигается равновесие на товарном и денежном рынках.

,^тм,7т>лшл лиАид гтанстт сумме совокупного иСЧр*блвннл с, инвестиций /, госу стиоппых закупок (1 и чистого экспорта nfx. Объем потреблении находится в нря связи с чистым доходом (у 7), инвестиции в обратной связи с процентной ставко а чистый экспорт в обратной связи с обменным курсом к. В модели Манделла Флем в силу допущения о постоянстве уровня цен не проводится различие между реальнь!? и поминальным е обменными курсами. Изменения реального курса пропорциоиал изменениям в номинальном обменном курсе.

11ри увеличении государственных расходов G и снижении налогов Г кривая IS движ вправо (увеличение совокупного спроса), а при уменьшении государственных расх и росте налогов - влево (снижение совокупного спроса).

2. Кривая LM описывает взаимосвязь между национальным доходом У и процент ставкой г при равновесии на денежном рынке. Уравнение данной кривой, описываю денежный рынок, выгладит следующим образом:

где М - предложение денег, контролируемое центральным банком; Р - уровень ц /. - спрос на деньги как функция процентной ставки г и национального дохода 7.

Соотношение М/Р отражает реальное предложение денег, которое равно спросу1 них. Спрос на деньги находится в прямой связи с доходом 7и в обратной с процен-ставкой г.

Кривая LM имеет положительный наклон, поскольку процентная ставка и уров дохода оказывают противоположное воздействие на спрос на деньги. Увеличение циоиалыюго дохода повышает спрос на деньги, так как население осуществляет боль сделок. Нсли нет соответствующего увеличения предложения денег, ставка процента п пимечея, вернув спрос на деньги к прежнему уровню. Если спрос на деньги не зависит процентной ставки г, то криваяLMстановится вертикальной. При идеальной мобильно квинтала кривая LMпринимает горизонтальное положение, при этом возникает «лову ликвидности», обнаруженная Дж.М. Кейнсом. В данном случае для увеличения дох необходимо использовать фискальную политику, так как монетарная становится не фиктивной. Кривая LM движется влево при сокращении денежной массы и вправо ее увеличении.

Точка пересечения кривых /5 и LM определяет уровень национального дохода и ставки процента г при одновременном равновесии на товарном и денежном рынках.,

3. Для анализа макроэкономической политики в условиях открытой экономики в м" дель IS-LM добавляется кривая платежного баланса BP, которая описывает взаимосв между доходом 7 и ставкой процента г при внешнем равновесии, т.е. при сальдо плате' нот баланса, равном нулю. Поскольку платежный баланс включает в себя счет текущ операций Na и счет операций с капиталом и финансовыми инструментами CF, то о нулевое сальдо может быть обеспечено в следующем случае: t

Na=CF(r).

Таким образом, уравнение кривой BP указывает на внешнее равновесие, при котором сумма сальдо счета текущих операций и сальдо счета движения капитала CF должна быть равна нулю.

Угол наклона кривой BP положителен, поскольку рост дохода способствует увеличению импорта и ухудшает текущий счет, который должен быть компенсирован ростом процентной ставки для привлечения иностранного капитала. Наклон BP зависит от мобильности капитала. Если отсутствует мобильность капитала, bp принимает вертикальный вид,

но

при идеальной мобильности BP горизонтальна. На рис. 9.8 кривая платежной) баланса / отражена в условиях ограниченной мобильности капитала.

Поскольку рассматривается малая экономика, которая получая и предоставляя креди па мировом финансовом рынке, не может повлиять на мировую процентную ставку, внутренняя ставка процента г определяется мировой процентной ставкой г*:

г = г*.

Внутреннее равновесие в модели IS-LM-BP выражено в виде равновесия товарно и денежного рынка (IS и LM), а внешнее - BP. Таким образом, макроэкономическое рани весие достигается в точке F.

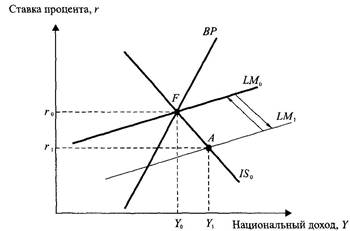

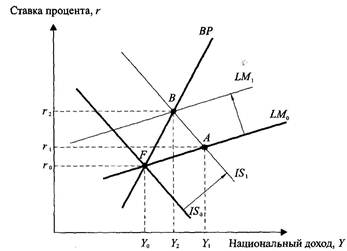

Рассмотрим проблему эффективности денежно-кредитной политики при фикси/' ванном валютном курсе. Влияние экспансионистской монетарной политики па расшит пие совокупного спроса в модели IS-LM-BP представлены на рис. 9.9.

Рис. 9.9. Воздействие экспансионистской монетарной политики при фиксированном валютном курсе

Предположим, экономика находится в состоянии макроэкономического равновес в точке F. Для стимулирования роста национального дохода центральный банк приними решение увеличить предложение денег, и кривая LM0 сдвигается вправо до уровня Изначально это приведет к увеличению доходов населения (7Q —* и снизит процентн} ставку (г0 —► г,). При неизменном положении на товарном рынке макроэкоиомическ равновесие временно переместится из точки F в точку А, где достигается внугреии равновесие. Но рост денежной массы спровоцирует рост дефицита платежного балап и увеличение спроса на иностранную валюту. Тогда центральный банк будет вынужден щ давать национальную валюту для поддержания фиксированного обменного курса. Это с кратит объем денежной массы и вернет кривую LM на исходный уровень (LMi —► LM{))

Монетарная политика при фиксированном валютном курсе и любой мобильное капитала не является эффективным инструментом макроэкономической коррсктирпи» В данном случае она не влияет на макроэкономические показатели, поэтому наибол эффективным будет проведение фискальной политики.

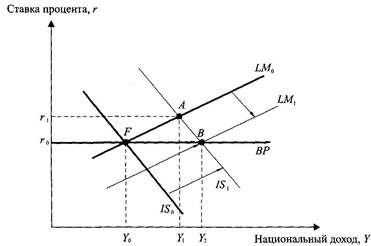

Рассмотрим эффективность воздействия на макроэкономическое ранповес бюджетно-налоговой политики при фиксированном валютном курсе и различной степ? международной мобильности капитала. Для этого проанализируем три случая с рачлт ной степенью мобильности капитала: идеальной, ограниченной и ее отсутствием.

___„™~,™nUmnMJ ггояодится в состоянии ршюмсмя в точке /*'. 11о государе

принимает социальную нрогримму, что приводит к умлкчекмю шсударствсиных расход Увеличение расходов расширяет совокупный спрос, который сказывается на рсальн секторе, и кривая /50 сдвигается вправо вниз до /51,.

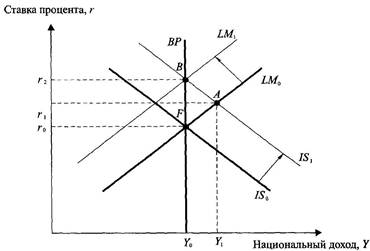

I. Случай идеальной, или полной, мобильности капитала (рис. 9.10). Поскольку питал полностью реагирует на процентную ставку и нет ограничений на его движеи при увеличении ставки г следующий его приток будет превышать потребность экономи для покрытия расходов на импорт, обусловленный ростом дохода (70 —* 7,). Внутреин равновесие перемещается в точку А. Для поддержания фиксированного обменного ку центральный банк будет выкупать излишек иностранной валюты, увеличивая денежн массу (LM0 —► LM{). Это приведет к сокращению процентной ставки до прежнего уровня г 11о в результате этого возрастет доход 72. Таким образом, экономика придет в новое равк весис в точке В при неизменной процентной ставке с большим уровнем дохода.

Рис. 9.10. Воздействие фискальной экспансии при фиксированном валютном курсе и полной мобильности капитала

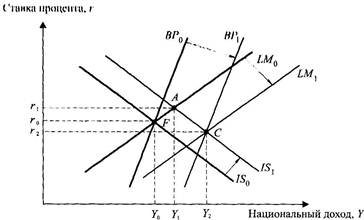

2. Случай ограниченной мобильности капитала (рис. 9.11). Совокупный спрос спровоци ровал рост процентной ставки (г0 —> г^) и уровня доходов (У0 —> 7,). Внутреннее равновес " переходит в точку А, где возникает дефицит счета текущих операций платежного баланс 11овышение процентной ставки обеспечивает приток капитала для нивелирования дефицита текущего счета, поэтому центральный банк выходит на валютный рынок для продажи валюты с целью поддержания валютного курса, что уменьшает денежную массу и привод дит к сдвигу кривой LM(LM0—> ЬМ^. Это приведет к росту процентной ставки (г} —* га) и сокращению дохода (7, —> 72). Такие действия позволят выровнять платежный балано, и экономика придет в состояние равновесия в точке В. В конечном итоге это приведет к росту дохода (70 —► 72), но в меньшей степени, чем в случае с полной мобильностью капитала.

3. Случай отсутствия мобильности капитала (рис. 9.12). При отсутствии мобильности капитал не реагирует на изменение ставки процента. С ростом совокупного спроса произойдет рост доходов населения (70 —> 7() и увеличится импорт. Возникнет дефицит платежное) балинса (точка А). Превышение спроса над предложением иностранной валюты вследствие действий центрального банка уменьшит денежную массу (LM{) —> LM^). Это приведет к росту процентной ставки (г —* г2), а доход сократится до прежнего уровня (У, —► У0).

Рис. 9.11. Воздействие фискальной экспансии при фиксированном валютном курсе и ограниченной мобильности капитала

Рис. 9.12. Воздействие фискальной экспансии при фиксированном валютном курсе и отсутствии мобильности капитала

Таким образом, можно сделать вывод, что при фиксированном валютном курсе ми большая эффективность фискальной политики достигается при полной мобильное капитала, т.е. при отсутствии ограничений для его движения.

9.2.3. Последствия внешнеторговой политики и девальвации/ревальвации валюты при фиксированном валютном курсе

Внешнеторговая политика - один из инструментов экономической политики, И зволяющий воздействовать на макроэкономическое равновесие путем изменения объа и структуры внешней торговли, используя тарифные или нетарифные инструменты.

«jI' —-г-

.ггтпп поагчшсНПЯ

Рис. 9.13. Влияние девальвации на внешнеторговый баланс в условиях полной мобильности капитала

Ограничение объема импорта в результате повышения таможенных пошлин приводит к росту чистого экспорта. Потребители приобретают меньше импортных товаров и больше отечественных, и величина совокупного спроса возрастает. Кривая ISU под влиянием данных факторов сдвигается в положение ISV уровень дохода увеличивается (У0 —* Y^), а процентная ставка возрастает (г0 —* г). Рост чистого экспорта также ведет к сдвигу кривой ВР0 вправо.

В результате увеличения таможенных пошлин и роста процентной ставки улучшаются оба счета платежного баланса, поэтому возникает значительное положительное сальдо платежного баланса, а спрос на национальную валюту растет. Так как в точке А наблюдаемся профицит платежного баланса, то для поддержания фиксированного валютного курса центральный банк скупает иностранную валюту, увеличивая тем самым денежную массу {1,Ма LMX) и стимулируя еще больший рост дохода. В результате процентная ставка снизится, что приведет к выравниванию платежного баланса и восстановлению внешнего равновесия в точке С.

Влияние внешнеторговой политики в случае полной мобильности капитала почти такое же, как и при ограниченной мобильности капитала. Различие состоит в глубине дисбаланса платежного баланса. В случае полной мобильности капитала сальдо платежного баланса будет больше, чем при ограниченной мобильности, следовательно, будет произведен больший объем интервенций и прирост денежной массы. Поэтому результатом протекционистской внешнеторговой политики при фиксированном валютном курсе и высокой мобильности капитала становится значительный прирост национального дохода (У0 —+Y2), поскольку эффект возрастания чистого экспорта дополняется эффектом увеличения денежной массы.

')ффект от девальвации национальной валюты схож с влиянием внешнеторговой по-литики на открытую экономику. Рассмотрим ее результаты в рамках модели IS-LM-BP. Реальный обменный курс обесценивается одновременно с номинальным обменным курсом, так как внутренние цены не реагируют на девальвацию валюты. Экспорт из страны становится более конкурентоспособным на мировом рынке, в то время как импорт относительно дорожает. В результате торговый баланс улучшается и совокупный спрос увеличивается для каждого уровня ставки процента. Таким образом, кривая IS сдвигается вправо (AV, --> /50), как показано на рис. 9.13.

Poet валютную курса сдвигает кривую BP вправо. Гак как в точке А наблюдается ир< цит платежного баланса, то для поддержания фиксированною валютою курен центрш банк скупает иностранную валюту, увеличивая тем самым денежную массу (LMg / Центральный банк будет приобретать иностранную валюту, что увеличит иредложени! циональной валюты. Вследствие этого кривая LMсдвинется вправо. Равновесие из точ перейдет в точку С, где пересекаются кривые IS, LM и BP. Следовательно, еовокуи спрос увеличится. В данном случае девальвация является мерой повышения совокуп спроса, а при ревальвации будет наблюдаться обратная ситуация.

9.3. Макроэкономическое равновесие при плавающем валютном курсе

9.3.1. Использование модели IS-LM-BP для анализа экономической полип при плавающем валютном курсе

Принцип использования кривых IS, LM, BP для анализа макроэкономического ри весия в условиях плавающего курса практически не отличается от анализа равнов< в условиях фиксированного режима, но с некоторым дополнением. В модели IS-LM в условиях плавающего валютного курса сам курс выступает фактором восстановлю равновесия в экономике, а предложение денежной массы остается неизменным. Центр ный банк не вмешивается в торги на валютном рынке и корректировка положителы или отрицательного платежного баланса происходит автоматически.

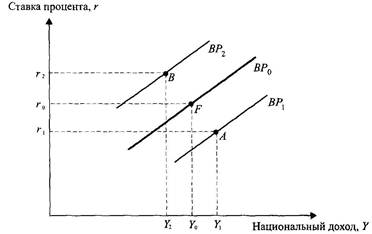

Рассмотрим две ситуации, когда в стране происходит отклонение во внешнем р№ весии (рис. 9.14). Первая ситуация характеризует потенциально возможный дефу платежного баланса, вторая - профицит. В первом случае точка А указывает па дефи платежного баланса. Как только экономика начинает испытывать давление дефиц изменение валютного курса приводит к обесцениванию валюты, улучшается сальдо i тежного баланса и равновесие переходит в новую точку А, которая соответствует m му уровню дохода У и процентной ставки г, следовательно, кривая ВР0 неремещт в положение ВР{. Во второй ситуации в точке В наблюдается профицит. Происходит; рожание национальной валюты, кривая ВР0 переходит в ВРр и новая точка раиповес! соответствует новому уровню дохода Y2 и процентной ставки гг

Рис. 9.14. Потоки капитала в модели IS-LM-BP

происходит его изменение и сдвиг кривой BP, в то время ик в условиях фиксированного валютного курса происходит изменение предложения денег и сдвиг кривой LM.

Так же, как и при фиксированном курсе, макроэкономическая корректировка имеет различный характер в зависимости от используемых инструментов экономической политики и степени мобильности капитала.

9.3.2. Денежно-кредитная и бюджетно-налоговая политика при плавающем валютном курсе и различной степени международной мобильности капитала

Изменения на денежном рынке оказывают непосредственное влияние на экономику, Монетарная политика при плавающем курсе реагирует на изменения в экономике наиболее эффективно, в отличие от ее действия в условиях фиксированного валютного курса..

Действие монетарной политики при плавающем курсе и ограниченной мобильности капитала представлено на рис. 9.15. Увеличение денежной массы с LM0 до LM{ снижает процентную ставку (rQ —>г,) и увеличивает доход (У0 —♦У,). В точке А, соответствующей внутреннему равновесию, возникает дефицит платежного баланса. При ограниченной» мобильности капитала его отток и пад