2015-04-23

2015-04-23 364

364Доход предприятия – денежные потоки, поступающие из различных источников.

Различают общий, средний и предельный доход.

1.Общий доход (общая выручка) TR – денежное поступление от реализации определенного количества продукции. TR = f (Q)

| Где P – цена товара; Q – объем товара. |

2.Средний доход (AR) – денежное поступление от реализации одной единицы товара (цена).

3.Предельный доход (MR) – доход от продажи дополнительной единицы продукции (изменение общего дохода в результате увеличения реализации товара на одну единицу).

Прибыль предприятия (Pr)– это средства, которые остаются на предприятии, за вычетом всех затрат.

Различают:

1.Экономическую прибыль:

Pr эконом.= TR – экономические издержки

2.Бухгалтерскую прибыль:

Pr бухгалт.= TR – бухгалтерские (явные) издержки

3.Нормальную прибыль - такой уровень прибыли, при котором предприниматель остается работать на рынке данного товара, принимают равной нулю.:

Pr норм.= 0

Способы определения прибыли:

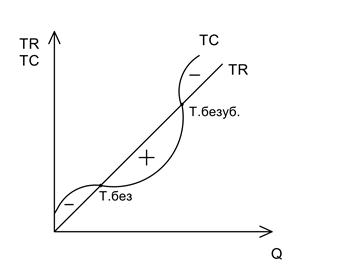

| 1.Сравнение TR и TC: Pr = TR – TC ü Pr «+»,еслиTR > TC ü Pr «-»,еслиTR < TC ü Pr «0»,еслиTR = TC Это точка безубыточности (нормальная прибыль) |

|

2. Сравнение МR, МC и АТС:

Правило максимизации прибыли МR = МC

| Pr «+»,еслиP>ATC Pr «-»,еслиP<ATC Pr «0»,еслиP=ATC Это точка безубыточности (нормальная прибыль) |

График издержек и получения прибыли предприятием.

|

Важной задачей для предприятия является определение такого Q объема выпуска продукции, при котором Pr мах.

При формировании прибыли возможны ситуации:

1. Если фирма устанавливает цену P1, P > ATC, это значит, что фирма получит и экономическую и бухгалтерскую прибыль.

2. Если фирма устанавливает цену P2, P = min ATC, у предприятия нет ни прибыли, ни убытков. Это – точка безубыточности.

3. Если фирма устанавливает цену P3, P < ATC и P > AVC, фирма терпит убытки, но продолжает работать в отрасли.

4. Если фирма устанавливает цену P4, P = min AVC – фирма прекращает свою деятельность и закрывается.