2015-04-23

2015-04-23 2684

2684Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с НК РФ возложена обязанность уплачивать соответствующие налоги и сборы. Действующим законодательством установлено, что в качестве налогоплательщиков и плательщиков сборов признаются:

· юридические лица;

· физические лица (граждане);

· физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица (индивидуальные предприниматели);

· физические лица, не подлежащие регистрации в качестве индивидуальных предпринимателей в соответствии с законодательством РФ и осуществляющие деятельность, направленную на систематическое получение дохода (частные нотариусы, адвокаты, частные охранники и др.)

Налоговые агенты — это лица, на которых возложены обязанности по исчислению, удержанию и перечислению в соответствующий бюджет (внебюджетный фонд) налогов и сборов.

Права и обязанности налогоплательщиков в соответствии со ст. 21 и 23 НК РФ

| Права | Обязанности | |

| Получать от налоговых органов и от других уполномоченных государственных органов письменные и устные разъяснения по вопросам применения законодательства о налогах и сборах | Уплачивать налоги и сборы, установленные действующим законодательством | |

| Своевременно встать на учет в налоговом органе | ||

| Вести в установленном порядке учет доходов (расходов) и объектов налогообложения | ||

| Получать в налоговых органах по месту учета информацию о действующих налогах и сборах и иных актах, о правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц | ||

| Представлять налоговые декларации, бухгалтерскую и налоговую отчетность | ||

| Представлять налоговым органам и их должностным лицам в предусмотренных НК РФ случаях документы, необходимые для исчисления и уплаты налогов | ||

| Представлять свои интересы в налоговых правоотношениях лично или через своего представителя | ||

| Требовать соблюдения налоговой тайны | Выполнять законные требования налоговых органов об устранении выявленных нарушений налогового законодательства, а также не препятствовать законным действиям работников налоговых органов | |

| Использовать налоговые льготы при наличии оснований | ||

| Получать зачет или возврат сумм излишне уплаченных или излишне взысканных налогов | ||

| Сообщать письменно в налоговый орган по месту учета: | ||

| Использовать различные налоговые льготы при наличии оснований | ||

| — об открытии и закрытии банковских счетов в десятидневный срок; | ||

| Требовать предоставления зачета или возврата сумм излишне уплаченных или излишне взысканных налогов | ||

| — обо всех случаях участия в российских и иностранных организациях (в месячный срок); | ||

| Получать разрешения на изменение срока уплаты налогов при наличии оснований | ||

| — об обособленных подразделениях организации в течение одного месяца со дня создания; | ||

| Присутствовать при выездной налоговой проверке, получать копии акта налоговой проверки, а также налоговые уведомления и требования об уплате налогов | ||

| — о прекращении деятельности, несостоятельности (банкротстве), ликвидации — в течение трех дней со дня принятия решения; | ||

| Не выполнять неправомерные требования налоговых органов | — об изменении места нахождения — | |

| в течение 10 дней; | ||

| Отстаивать свои интересы в налоговых правоотношениях лично либо через своего представителя | — о смене директора или главного бухгалтера | |

| Обеспечивать в течение четырех лет сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, и документов, подтверждающих полученные доходы (для организаций — так же и расходы) и уплаченные (удержанные)налоги | ||

| Требовать возмещения в полном объеме убытков, причиненных незаконными решениями налоговых органов или их должностных лиц. |

За неисполнение или ненадлежащее исполнение своих обязанностей налоговый агент несет ответственность в соответствии с законодательством РФ. Налоговый агент обязан вести учет выплаченных налогоплательщикам доходов, удержанных и перечисленных в бюджеты (внебюджетные фонды) налогов, в том числе персонально по каждому налогоплательщику, и представлять в налоговый орган по месту своего учета документы, необходимые для контроля правильности исчисления, удержания и перечисления налогов.

За неисполнение или ненадлежащее исполнение своих обязанностей налоговый агент несет ответственность в соответствии с законодательством РФ. Налоговый агент обязан вести учет выплаченных налогоплательщикам доходов, удержанных и перечисленных в бюджеты (внебюджетные фонды) налогов, в том числе персонально по каждому налогоплательщику, и представлять в налоговый орган по месту своего учета документы, необходимые для контроля правильности исчисления, удержания и перечисления налогов.

При невозможности исполнения своих обязанностей налоговый агент должен сообщить в налоговый орган по месту учета в течение 30 дней о невозможности удержать налог.

В качестве примера налогового агента можно привести организацию, выплачивающую доходы своему работнику. Организация обязана рассчитать и удержать из дохода работника налог на доходы физических лиц. Данный налог работодатель обязан перечислить в соответствующий бюджет в сроки, установленные НК РФ.

Налоговый представитель — каждый налогоплательщик имеет право представлять свои интересы в налоговых органах с помощью налогового представителя на основании доверенности. При этом физическое лицо должно заверить данную доверенность нотариально. Для юридического лица достаточно доверенности с печатью организации, оформленной в соответствии с гражданским законодательством РФ. В доверенности должны быть отражены полномочия налогового представителя, к которым могут быть отнесены право получения копий документов (актов, решений, требований) и другие права, возникающие в процессе делопроизводства.

Контрольные вопросы

1. Кто в соответствии с действующим налоговым законодательством признаются в РФ налогоплательщиками?

2. Каковы права налогоплательщиков?

3. Каковы обязанности налогоплательщиков?

4. Существует ли связь между правами налоговых органов и обязанностями налогоплательщиков и наоборот?

5. Кто такие налоговые агенты и каковы их обязанности?

6. Кто такие налоговые представители и каков порядок оформления доверенностей для налоговых представителей?

4.4 Налоговое обязательство и его исполнение

4.4 Налоговое обязательство и его исполнение

Обязанность по уплате налогов и сборов возникает у налогоплательщика с момента его государственной регистрации, а также с момента возникновения установленных налоговым законодательством обстоятельств, предусматривающих уплату налогов и сборов. Обязанность по уплате налога (сбора) прекращается:

· с уплатой налога (сбора);

· со смертью налогоплательщика;

· с ликвидацией организации-налогоплательщика;

· с возникновением обстоятельств, с которыми законодательство связывает прекращение обязанности по уплате налога (сбора).

Обязанность по уплате налога (сбора) должна быть исполнена в срок. Несвоевременная уплата налога (сбора) рассматривается как использование налогоплательщиком бюджетных средств и становится основанием для применения мер принудительного исполнения обязанности по уплате налога (сбора).

Налогоплательщик имеет право исполнить обязанность по уплате налога(сбора) досрочно.

Требование об уплате налога (сбора) — налогоплательщик обязан самостоятельно исполнять обязанности по уплате налогов (если иное не предусмотрено законодательством) в установленные сроки. Неисполнение или ненадлежащее исполнение обязанности по уплате налога служит основанием для направления налоговым органом налогоплательщику требования об уплате налога.

Требование об уплате налога — это письменное извещение налогоплательщику о неуплаченной сумме налога, а также об обязанности уплатить ее в срок. Требование об уплате налога должно содержать следующие сведения:

· • сумму задолженности по налогу;

· размер пени, начисленной на момент направления требования;

· срок уплаты налога, установленный НК РФ;

· срок исполнения требования;

· меры, которые могут быть предприняты по взысканию налога в случае невыполнения требования налогоплательщиком (п. 4 ст. 69 НК РФ).

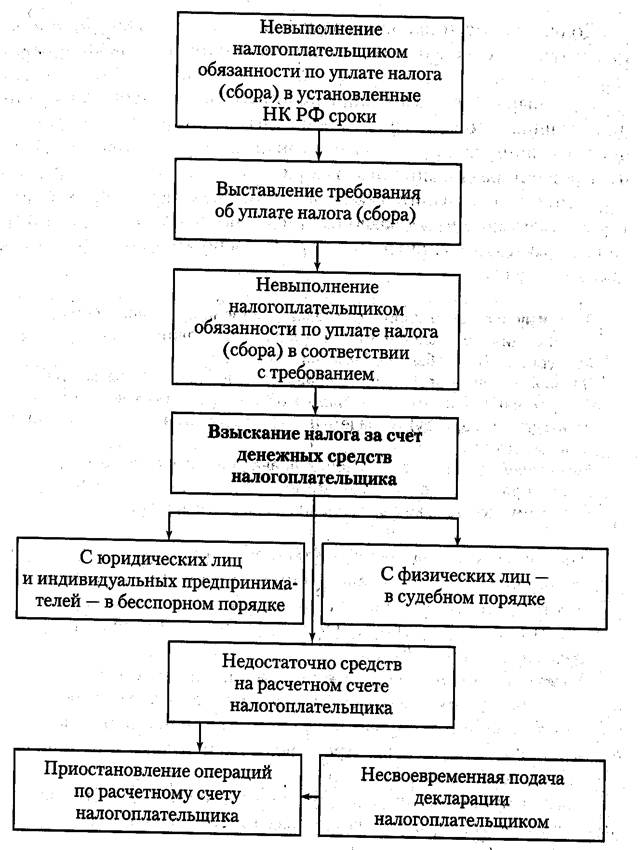

Требование об уплате налога (сбора) вручается представителю организации под расписку, а в случае уклонения от получения требования оно направляется по почте заказным письмом и считается полученным по истечении шести дней с даты направления заказного письма. Требование об уплате налога (сбора) должно быть направлено налогоплательщику не позднее трех месяцев после наступления срока уплаты налога. Требование об уплате налога (сбора) по результатам налоговой проверки должно быть направлено не позднее 10 дней после вынесения соответствующего решения.

Взыскание налога (сбора) в принудительном порядке. В случае неуплаты или неполной уплаты налога в установленный срок обязанность по его уплате осуществляется за счет:

· денежных средств, находящихся на счетах налогоплательщика в банке (ст. 46 НК РФ);

· имущества налогоплательщика (ст. 47 и 48 НК РФ).

Взыскание налога за счет денежных средств налогоплательщика. Взыскание налога с налогоплательщика-организации проводится по решению налогового органа, который направляет в банк, где открыты счета налогоплательщика, инкассовое поручение на списание и перечисление в соответствующие бюджеты необходимых денежных средств. Решение о взыскании налога за счет денежных средств должно быть вынесено налоговым органом не позднее 60 дней по истечении срока, указанного в требовании.

Пример 4.1. Если в требовании указано, что задолженность по налогам должна быть погашена до 10 августа 2009 г., то налоговый орган должен вынести решение о взыскании налога не позднее 10 октября 2009 г.

Вынесение решения о взыскании налога за счет денежных средств, принятое по истечении указанного срока, недействительно. Тогда взыскание задолженности с налогоплательщика возможно только в судебном порядке.

В инкассовом поручении должны быть указаны:

· расчетные счета налогоплательщика, с которых должно осуществляться списание;

· сумма, подлежащая списанию.

Взыскание налога возможно как с рублевых, так и с валютных счетов налогоплательщика. Если взыскание налога происходит с валютных счетов, то руководитель налогового органа направляет в банк дополнительное инкассовое поручение на продажу валюты.

При взыскании налога за счет денежных средств налоговый орган может принять решение о приостановлении операций по расчетному счету налогоплательщика (для накопления денежных средств). Приостановление операций по расчетному счету налогоплательщика-организации означает прекращение банком всех расходных операций по данному счету. Решение о приостановлении расходных операций направляется в банк с одновременным уведомлением налогоплательщика-организации. Решение налогового органа о приостановлении операций по счетам налогоплательщика-организации в банке подлежит безусловному исполнению банком.

Решение о приостановлении операций налогоплательщика-организации и налогоплательщика — индивидуального предпринимателя по их счетам в банке может быть принято в случае непредставления ими налоговой декларации в налоговый орган в течение двух недель по истечении установленного срока.

Банк не несет ответственности за убытки, понесенные налогоплательщиком в результате приостановления его операций в банке. Банк не вправе открывать другие расчетные счета налогоплательщику, если имеет решение налогового органа о приостановлении операций по расчетному счету.

Процедура взыскания налога за счет денежных средств налогоплательщика показана на схеме.

При недостаточности или отсутствии денежных средств на расчетном счете налогоплательщика или отсутствии информации

О его расчетных счетах налоговый орган вправе взыскать налог за счет иного имущества налогоплательщика.

Взыскание налога за счет имущества налогоплательщика — организации или индивидуального предпринимателя осуществляется в бесспорном порядке, а с налогоплательщика — физического лица, не являющегося индивидуальным предпринимателем, — в судебном порядке.

Налог взыскивается за счет имущества налогоплательщика — организации или индивидуального предпринимателя на основании решения, вынесенного руководителем налогового органа, которое должно быть направлено судебному приставу в течение трех дней с момента вынесения. Постановление должно быть подписано руководителем налогового органа и заверено гербовой печатью. Исполнительные действия выполняются судебным приставом в двухмесячный срок с момента поступления к нему такого постановления.

Взыскание налога за счет имущества должно проводиться последовательно в отношении:

· наличных денежных средств;

· имущества, не участвующего непосредственно в произвол' ственном процессе (ценные бумаги, непроизводственные помещения, легковой транспорт);

· готовой продукции (товаров), материальных ценностей, не Участвующих в производственном процессе;

· сырья и материалов, участвующих в производственном процессе, а также станков, оборудования и других основных средств.

Должностные лица налоговых органов не вправе приобретать имущество, реализуемое в счет погашения задолженности по уплате налога.

С 1 января 2000 г. взыскание налога за счет имущества налогоплательщика проводится службой судебных приставов. Обращение взыскания на имущество должника состоит из изъятия и принудительной реализации этого имущества.

Если есть основания полагать, что имущество, с помощью которого будет погашаться задолженность по налогам (сборам), может быть сокрыто, уничтожено или вывезено, то проводится арест этого имущества.

Арест имущества — ограничение права собственности налогоплательщика-организации в отношении этого имущества, проводится только с санкции прокурора и может быть полным или частичным.

Полный арест — ограничение права собственности на имущество, при котором налогоплательщик не вправе распоряжаться имуществом (продавать, сдавать в аренду), а владеть и пользоваться может, но с разрешения налогового органа.

Частичный арест — ограничение права собственности на имущество, при котором налогоплательщик может владеть, пользоваться и распоряжаться имуществом, но с разрешения налогового органа.

Аресту может подлежать только то имущество, которое необходимо для погашения задолженности по налогам, а также все имущество налогоплательщика-организации. Решение о наложении ареста на имущество выносит в форме постановления руководитель налогового органа.

Аресту подлежит только имущество, необходимое и достаточное для исполнения обязанности по уплате налога. Арест осуществляется только в том случае, когда принято решение о взыскании налога за счет имущества. Арест возможен только в отношении имущества юридического лица.

Арест имущества проводится с участием понятых. При аресте имущества может присутствовать сам налогоплательщик либо его представитель.

Проведение ареста имущества в ночное время не допускается.

Должностные лица, осуществляющие арест, должны предъявить:

· санкцию прокурора;

· документы, удостоверяющие их полномочия;

· постановление о наложении ареста.

При аресте имущества составляется соответствующий протокол, в котором указываются:

· имущество, подлежащее аресту;

· его описание;

· его количество;

· стоимость (по возможности).

Руководитель налогового органа определяет место, где должно храниться арестованное имущество.

Решение об аресте имущества отменяет руководитель налогового органа в случае выполнения налогоплательщиком своих обязательств по уплате налога.

Процедура взыскания налога за счет имущества налогоплательщика (организации и индивидуального предпринимателя) показана на схеме.

Контрольные вопросы

1. Что такое требование об уплате налога и какова процедура его выставления?

2. Какие основные реквизиты должно содержать требование об уплате налога (сбора)?

3. Что такое приостановление операций по расчетному счету налогоплательщика?

4. В каких случаях задолженность по уплате налога погашается за счет имущества налогоплательщика?

5. Какова очередность направления имущества на погашение задолженности по уплате налога (сбора)?

6. Что такое арест имущества, в каких случаях он используется и какова процедура его проведения?

7. Что такое полный и что — частичный арест имущества?