2015-04-23

2015-04-23 1020

1020Тема 15

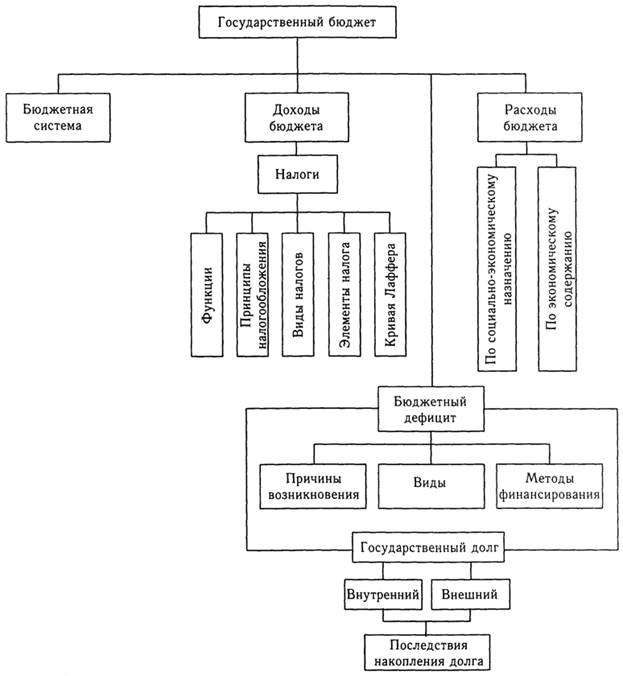

| Финансы (государственные) – система экономических отношений, охватывающая формирование, распределение и использование централизованных фондов денежных средств в целях выполнения государством его функций. Важнейшей составляющей государственных финансов является государственный бюджет. |

| Государственный бюджет |

| Государственный бюджет – это баланс (смета) доходов и расходов государства, централизованный фонд денежных ресурсов государства. Совокупность бюджетов всех органов власти, действующих на территории страны, образуют бюджетную систему. Так, бюджетная система России включает бюджеты трех уровней: - республиканский (федеральный) бюджет Российской Федерации; - бюджеты 89 субъектов Федерации (национально-государственных и административно-территориальных образований – республик, краев, областей, автономных областей и др.); - почти 30 000 местных бюджетов. В условиях рыночной экономики в основе взаимоотношений бюджетов разных уровней лежит принцип фискального федерализма, согласно которому каждый бюджет автономен, за ним закрепляются свои источники доходов и определяются расходы, финансируемые за счет средств соответствующих бюджетов. Нижестоящие бюджеты не входят своими доходами и расходами в доходы и расходы вышестоящих бюджетов. При этом принцип фискального федерализма не исключает возможности перераспределения денежных средств между бюджетами. Совокупность доходов и расходов федерального бюджета, бюджетов субъектов Федерации и местных бюджетов образует консолидированный бюджет страны. |

| Доходы бюджета |

| Доходы государственного бюджета включают: - налоговые поступления (80-90%) всех доходов; - неналоговые доходы (доходы от продажи и использования государственного имущества, дивиденды по акциям, целевые перечисления государству и т.п.); - государственные займы, осуществляемые с помощью выпуска и продажи государственных ценных бумаг. Источником доходов бюджета может быть эмиссия (выпуск) денег. |

| Расходы бюджета |

| Группировка расходов по социально-экономическому назначению: - на оборону; - на социально-экономические цели; - на финансирование народного хозяйства; - на внешнеэкономическую деятельность; - на управление; - на науку; - на судебную деятельность и т.п. Группировка расходов по экономическому содержанию: - государственные закупки – это спрос правительства на товары и услуги. Этот вид экономической деятельности правительства представлен закупками военного и гражданского назначения, который предназначается для собственных нужд государственных предприятий и учреждений или носит регулирующий характер (например, закупки сельхозпродукции в целях поддержания рыночной цены). Государственные закупки создают гарантированный рынок сбыта, характеризующийся отсутствием риска неплатежей, стабильностью цен, возможностью реализации продукции крупными партиями по заранее заключенным контрактам, получение налоговых и кредитных льгот и т.п.; - трансфертные платежи – выплаты, которые осуществляются государством без представления их получателями каких-либо товаров и услуг (пенсии, пособия по безработице, пособия многодетным семьям и т.п.). Трансфертные платежи не относятся к производительным расходам и их доля в государственных расходах зависит от социально-политической ориентации государства, границ государственного вмешательства в экономику, от проводимой социальной политики; - расходы по обслуживанию внутреннего и внешнего долга включают затраты на выпуск и размещение государственных ценных бумаг, выплату процентов по ним. Систематическое увеличение государственного долга имеет своим следствием рост этого вида расходов государства. |

| Налоги |

| Налог (T) – это часть денежных доходов физических и юридических лиц, отчуждаемых и присваиваемых государством. Принудительное, обязательное изъятие средств в пользу государства предполагает непременное законодательное установление налоговых обязательств. Принцип законодательного оформления налогов содержится в конституции многих стран. |

| Функции налогов: - фискальное – формирование денежных доходов (средств) государство, необходимых для выполнения его функций; - регулирующая – налоги воздействуют на любые экономические и социальные процессы в стране. В этом качестве налоги могут играть как поощрительную, стимулирующую, так и ограничительную, сдерживающую роль; - перераспределительная – изменяя доходы экономических субъектов, налоги отражаются на спросе и предложении, рыночном равновесии и ценах, что опосредованно влияет на объем производства, а следовательно, и на распределение ресурсов; - контрольная – обязательность налоговых платежей в соответствии с величиной доходов, необходимость декларирования доходов создает для государства возможность проверять законность и эффективность деятельности субъектов налогообложения. |

| Принципы налогообложения: - всеобщность – охват налогами всех экономических субъектов; - стабильность – устойчивость налогов и налоговых ставок во времени; - равнонапряженность – взимание соответствующих налогов по единым для всех налогоплательщиков ставкам; - обязательность – принудительное и неизбежное взимание налогов; - самостоятельность налогоплательщика в исчислении и уплате налога; - социальная справедливость – примерное равенство налогообложения, обеспечиваемое дифференциацией ставок налога и налоговыми льготами; - эффективность – налоги могут оказывать негативное воздействие на стимулы к труду и предпринимательство, экономический рост и инвестирование, приводить к нарушению рыночного равновесия и неоптимальному распределению ресурсов, поэтому система налогообложения должна строиться таким образом, чтобы не оказывать негативного влияния на экономику. |

| Классификация (виды) налогов |

| По методам взимания: прямые налоги – взимаются непосредственно с доходов или имущества хозяйствующих субъектов, они не могут быть легко переложены теми, кто по закону выплачивает налог государству, на другие лица (подоходный налог, налог на прибыль, налог на недвижимость и т.п.); косвенные налоги – устанавливаются в виде надбавок к цене товаров или тарифов на услуги. Они взимаются фактически с потребителя, хотя плательщикам налога государство выступает торговое или производственное предприятие (налог на добавленную стоимость, акцизы, таможенные пошлины, налог с продаж и др.). В зависимости от органа, взимающего налоги распоряжающегося ими: федеральные налоги – определяются законами РФ и взимаются на всей территории России по одинаковым правилам. Основные виды федеральных налогов: подоходный налог с физических лиц, налог на добавленную стоимость, акцизы, таможенные пошлины, налог на прибыль предприятий и др.; налоги субъектов Федерации (региональные) – вводятся органами власти соответствующих уровней (республик, краев, областей) на своей территории. Их основные виды: налог на имущество организаций, налог на недвижимость, дорожный налог, транспортный налог, налог с продаж и др.; местные налоги – устанавливаются и взимаются местными органами власти. Это земельный налог, налог на имущество физических лиц, налог на рекламу, налог на наследство и др. По назначению: общие налоги – налоги, которые обезличиваются и используются для финансирования общегосударственных затрат; специальные (целевые) налоги – налоги, имеющие строго определенное назначение (взимаются для финансирования заранее определенных программ). По характеру изменения налоговых ставок (см. рис. 15.1). пропорциональные – ставка налога постоянна, независимо от величины дохода; прогрессивные – налоговая ставка повышается при возрастании дохода; регрессивные – доля налоговых изъятий уменьшается при возрастании дохода. |

а) прогрессивные налоги – доля налога в доходе по мере роста дохода возрастает. Прирост налога T1T2 больше прироста дохода Y1Y2;

б) пропорциональные налоги – доля налогов в доходе по мере роста дохода остается постоянной. Прирост налога T3T4 равен приросту дохода Y1Y2;

в) регрессивные налоги – доля налогов в доходе по мере роста дохода падает. Прирост налога T5T6 меньше прироста дохода Y1Y2.

а) прогрессивные налоги – доля налога в доходе по мере роста дохода возрастает. Прирост налога T1T2 больше прироста дохода Y1Y2;

б) пропорциональные налоги – доля налогов в доходе по мере роста дохода остается постоянной. Прирост налога T3T4 равен приросту дохода Y1Y2;

в) регрессивные налоги – доля налогов в доходе по мере роста дохода падает. Прирост налога T5T6 меньше прироста дохода Y1Y2.

|

| Основные элементы налога | |

| Субъект налога | Физическое или юридическое лицо, на которое законом возложена обязанность платить налог. |

| Объект налога | То, что подлежит налогообложению. Объектом налога могут быть: текущие доходы, расходы, виды деятельности, собственность и др. |

| Налоговая ставка | Величина налога на единицу обложения. Ставка может быть твердая (устанавливается в абсолютной сумме на единицу обложения) или долевая (устанавливается в процентах к налогооблагаемой сумме). |

| Источник налога | Доход, из которого уплачивается налог (заработная плата, дивиденды, прибыль и т.п.). |

| Налоговые льготы | Полное или частичное освобождение от уплаты налогов; льготы могут предоставляться путем установления необлагаемого минимума, исключение из облагаемого дохода некоторых расходов или определенных видов доходов налогоплательщика, уменьшение налоговой ставки, предоставление налогового кредита (отсрочки уплаты налога) и т.п. |

| Налоговые санкции | Денежные начеты, взимаемые за такие нарушения в сфере налогообложения, как уклонение от уплаты налогов, просрочка налоговых платежей, включение в налоговую декларацию ложных сведений и т.п. |

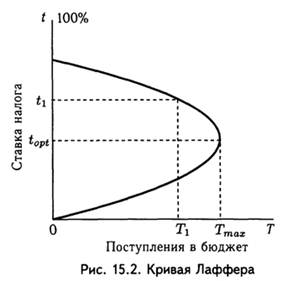

| Кривая Лаффера |

Зависимость между получаемыми государством налоговыми поступлениями (T) и ставками налогов (t) описывается кривой Лаффера (рис. 15.2).

Максимальные поступления налогов в государственный бюджет обеспечивает определенное (оптимальное) ставка соответствующего налога (topt). Повышение этого уровня до t1 ведет к утрате стимулов к труду, капиталовложениям, тормозит НТП, замедляет экономический рост, что, в конечном счете, уменьшает доходы и поступления в бюджет (T1 < Tmax).

Максимальные поступления налогов в государственный бюджет обеспечивает определенное (оптимальное) ставка соответствующего налога (topt). Повышение этого уровня до t1 ведет к утрате стимулов к труду, капиталовложениям, тормозит НТП, замедляет экономический рост, что, в конечном счете, уменьшает доходы и поступления в бюджет (T1 < Tmax).

|

| Бюджетный дефицит |

| Государственный бюджет, как и всякий баланс, предполагает выравнивание доходов и расходов, однако, как правило, при принятии бюджета планируемые поступления и расходы не совпадают. Превышения доходов над расходами образует бюджетный излишек – профицит. Превышения расходов над доходами образует бюджетный недостаток – дефицит. Бюджетом большинства стран мира свойственен бюджетный дефицит. |

Причина возникновения бюджетного дефицита:

- невозможность мобилизовать необходимые государству доходы в результате спада или падения темпов роста производства, низкой производительности труда, снижение эффективности производства;

- рост расходов государства без учета финансовых возможностей, недостаточная их эффективность, высокий уровень непроизводительных расходов (военные расходы, содержание административного аппарата, покрытие убытков предприятий и др.);

- инфляция, нарушение денежного обращения и системы расчетов, нерациональное налоговое, инвестиционная и кредитная политика;

- целенаправленно проводимая государством стимулирующая фискальная политика.

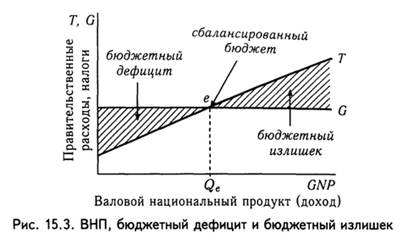

Зависимость состояния бюджета от величины ВНП представлена на рис. 15.3.

При данных правительственных расходах и действующей системе прогрессивного налогообложения бюджет сбалансирован при ВНП, соответствующем Qe. При любом значении ВНП, меньшим Qe, возникает бюджетный дефицит; при любом значении ВНП, большем Qe, образуется профицит.

При данных правительственных расходах и действующей системе прогрессивного налогообложения бюджет сбалансирован при ВНП, соответствующем Qe. При любом значении ВНП, меньшим Qe, возникает бюджетный дефицит; при любом значении ВНП, большем Qe, образуется профицит.

|

| Виды бюджетного дефицита |

Чтобы выделить воздействие на бюджетный остаток (сальдо) целенаправленных мероприятий правительства, используют «бюджет полной занятости» - состояние бюджета в условиях функционирования экономики при естественном уровне безработицы.

Дефицит бюджета полной занятости (структурный дефицит) характеризует разность между доходами и расходами государственного бюджета при данном уровне налогообложения и государственных затрат и естественном уровне безработицы.

Дефицит бюджета полной занятости элиминирует (исключает) влияние экономического цикла на величину бюджетного дефицита. Увеличение структурного дефицита свидетельствует о проведении правительством стимулирующей фискальной политики (увеличение расходов и сокращение налогов). Сокращение структурного дефицита, напротив, свидетельствует о проведении сдерживающей фискальной политики (увеличение налогов и сокращение расходов).

Циклический дефицит – это разность между фактическим бюджетным дефицитом и структурным дефицитом бюджета. Циклический дефицит вызывается спадом производства, превышением фактической безработицей её естественного уровня (рис. 15.4).

Если в условиях полной занятости ВНП = Qp, то при существующей системе налогообложения и данном уровне правительственных расходов структурный дефицит бюджета равен ab. При уровне производства Q1, той же системе налогообложения и таких же правительственных расходов фактический бюджетный дефицит будет равен ce, в том числе: cd – структурный дефицит, de – циклический дефицит, результат падения объемов производства (Q1 меньше Qp).

Если в условиях полной занятости ВНП = Qp, то при существующей системе налогообложения и данном уровне правительственных расходов структурный дефицит бюджета равен ab. При уровне производства Q1, той же системе налогообложения и таких же правительственных расходов фактический бюджетный дефицит будет равен ce, в том числе: cd – структурный дефицит, de – циклический дефицит, результат падения объемов производства (Q1 меньше Qp).

|

| Методы финансирования бюджетного дефицита |

| Государственные расходы, не имеющие под собой доходной базы, могут финансироваться за счет: - эмиссии денег; - займов в центральном банке; - займов в частном секторе. Первые два способа финансирования бюджетного дефицита носят инфляционный характер, т.е. ведут к росту цен, третий способ – безинфляционный, однако он порождает «эффект вытеснения»: увеличивая займы в частном секторе, правительство содействует повышению процентных ставок и последующему снижению частных инвестиций. Правительственные расходы, носящие, как правило, непроизводительный характер, «вытесняют» частные инвестиции в производство, что в последующем ведет к снижению темпов экономического роста. |

| Государственный долг | |

| Государственный долг – это сумма денежных средств, которую государство взяло взаймы, чтобы покрыть дефицит бюджета. Государственный долг представляет собой сумму бюджетных дефицитов прошлых лет за вычетом бюджетных излишков. Государственные займы существенно отличаются от частных. Последние используются, как правило, в производственных целях, поэтому выплата процентов по ним производится за счет прироста дохода. Государственный кредит, используемый для покрытия бюджетного дефицита, не связан в преобладающей части с производственной деятельностью. Государство погашает свою задолженность и выплачивает проценты по обязательствам за счет налогов. С учетом сферы размещения государственный долг подразделяют на внутренний и внешний. | |

| Внутренний долг | Внешний долг |

| Образуется обычно за счет займов, оформленных путем выпуска и продажи государственных ценных бумаг (ГЦБ) резидентом данной страны. Основными держателями ГЦБ (кредиторами государства) являются центральный и коммерческий банки, небанковские финансовые институты, фирмы, население. | Это задолженность государства иностранным компаниям, банкам, государственным учреждениям, а также международным экономическим организациям (МБРР – Международный банк развития и реконструкции, МВФ – Международный валютный фонд и др.). Внешний долг возникает при мобилизации государством финансовых ресурсов, находящихся заграницей. |

| Последствия накопления государственного долга | |

| Следствия накопления внутреннего долга: - перераспределение доходов населения; все граждане страны как налогоплательщики оплачивают проценты по государственному долгу, хотя эти проценты служат доходом лишь кредиторов государства; - долговое бремя перекладывается будущие поколения; если рост государственного долга не сопровождается экономическим ростом, необходимость его погашения приведет к сокращению объема потребления будущих налогоплательщиков; - выплаты процентов по государственному долгу оборачиваются новыми расходами государственного бюджета, увеличивающими бюджетный дефицит и вынуждающими государство прибегать к новым займам для выплаты процентов по старым долгам, и т.д.; - приводит к «эффекту вытеснения», т.е. увеличение предложения ГЦБ ведет к повышению процентных ставок, в результате чего снижаются частные инвестиции. | В результате накопления внешнего долга: - страна вынуждена сокращать импорт и увеличивать экспорт товаров, чтобы рассчитаться с внешним долгом, поскольку внешний долг – это долг в иностранной валюте; выручка от экспорта идет не на цели развития, а на погашение долга, что замедляет темпы роста, снижает уровень жизни населения; - если займы заграницей делаются для преходящих потребительских целей, то происходит (как и в случае с внутренним долгом) перекладывание долгового бремени на потомков, так как погашение этого долга вместе с процентами будет представлять собой вычет из того, что произведут будущие поколения; - условия предоставления и использования иностранных займов диктуют иностранные кредиторы. Эти условия могут не соответствовать интересам страны-должника. |