2015-04-30

2015-04-30 951

951Налогоплательщиками налога на добычу полезных ископаемых признаются организации и индивидуальные предприниматели, признаваемые пользователями недр в соответствии с законодательством РФ. Налогоплательщики подлежат постановке на учет в качестве налогоплательщика налога на добычу полезных ископаемых по месту нахождения участка недр, предоставленного налогоплательщику в пользование в соответствии с законодательством РФ.

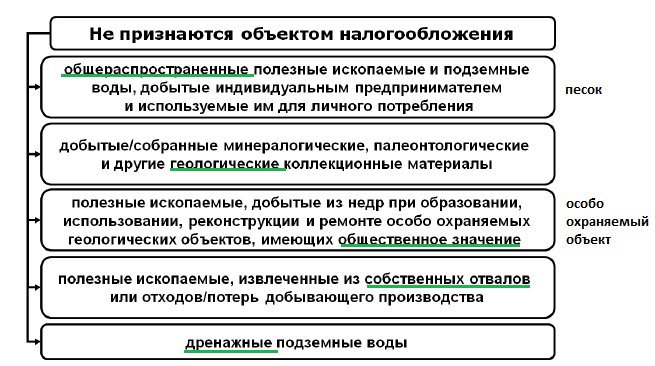

Объектом налога на добычу полезных ископаемых признаются:

- полезные ископаемые, добытые из недр на территории РФ на участке недр, предоставленном налогоплательщику в пользование в соответствии с законодательством РФ;

- полезные ископаемые, извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию в соответствии с законодательством РФ о недрах.

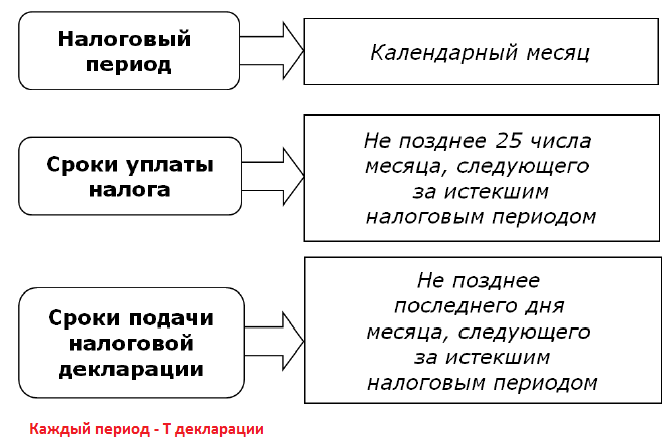

По месту нахождения участка недр, Т плательщик регистрируется в течении 30 дней с момента гос регистрации на пользование недрами – должна быть лицензия.

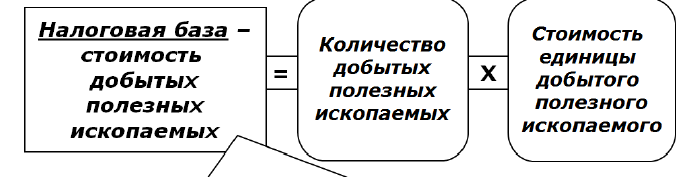

Налоговая ставка (адвалорная либо специфическая) определяется отдельно для каждого вида полезного ископаемого в соответствии со ст. 342 Налогового кодекса РФ. Налог уплачивается раздельно по каждому виду добытых полезных ископаемых. Налог подлежит уплате по месту нахождения каждого участка недр, предоставленного налогоплательщику в пользование в соответствии с законодательством РФ.

▲ К списку вопросов ► 42: Платежи за природные ресурсы