2015-05-14

2015-05-14 1102

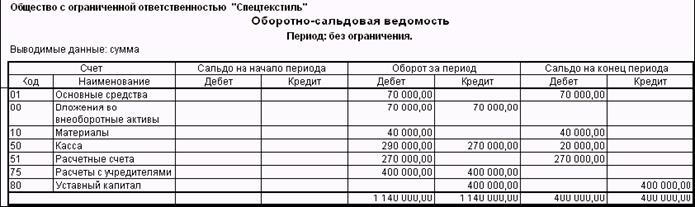

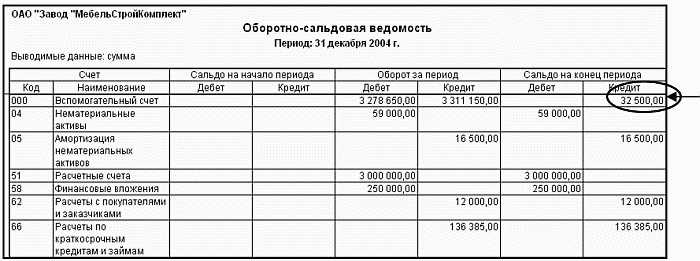

1102После того, как будут введены все входящие остатки, следует убедиться в правильности их ввода. Представим ситуацию, что остатки вводились на 01.07.2006 г. Это значит, что датой 30.06.2006 г. в базу были введены проводки типа Д01,10,50,41…-К000, то есть в кредит вспомогательного счета 000 за 30.06.2006 попал весь актив полугодового баланса. В то же время тем же 30.06.2006 г. в базу были введены так же проводки типа Д000 – К60,68,69,70,80…, то есть в дебет вспомогательного счета 000 за 30.06.2006 попал весь пассив полугодового баланса. Таким образом, чтобы убедиться в правильности ввода начальных остатков, надо сравнить дебетовые и кредитовые обороты на счете 000 за дату ввода остатков. Равенство этих оборотов говорит о том, что все введено правильно. Если же обороты счета 000 за дату ввода остатков не равны, и на счете 000 образовалось конечное сальдо – следует искать ошибку, допущенную при вводе.

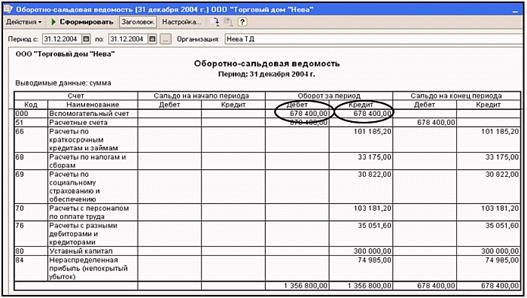

Пример: Рассмотрим ситуацию, изложенную на примере ТД «Нева» демонстрационной базы, входящей в комплект поставки.

Автоматизированный учет в ТД «Нева» решено начать с 1 января 2005 года. Следовательно, остатки должны вводиться 31 декабря 2004г. Что и было сделано: откройте Журнал операций, настройте в нем отбор по организации ТД «Нева» и выделите курсором операцию номер ТДН00001 от 31.12.2004. Нажмите кнопку «Проводки» – в нижней часть журнала будут отражены проводки по вводу входящих остатков с использованием счета 000 (34 проводки).

Чтобы удостовериться, что остатки введены правильно, вызовем на экран отчет «Оборотно-сальдовая ведомость» (из пункта меню «Отчеты»). Настроим период формирования ведомости – 31.12.2004 г. и выберем в строку «Организация» интересующий нас ТД «Нева». Нажмем кнопку «Сформировать» и получим следующий результат:

Как видно из самой верхней строки табличной части сформированного отчета, оборот по дебету счета 000 равен обороту по кредиту счета 000 (678 400 руб.). Сальдо конечное на вспомогательном счете 000 отсутствует. Это говорит о том, что ошибок при вводе остатков допущено не было, и с 1 января 2005 года можно вводить текущие операции, получать верную промежуточную и итоговую отчетную информацию по организации.

Задачи для самостоятельного выполнения, повышения практического опыта и наилучшего освоения лабораторного практикума:

Января был внесен последний вклад в уставный капитал Салиховым Р.Т. (денежный вклад в размере 40 000 руб.). Оформите поступление этих денег в кассу и отразите их сдачу на расчетный счет предприятия.

При вводе ПКО удобно воспользоваться копированием уже введенных ПКО по вкладам в уставный капитал от учредителей (ПКО №1 или №2), исправив в них только фамилию учредителя и сумму.

Сдачу этих денег на расчетный счет отражаем аналогично заданию 17. Можно также использовать копирование документа РКО №1.

После ввода этих документов сформируем отчет «Оборотно-сальдовая ведомость», чтобы убедиться, что все вклады учредителями внесены.