2015-05-18

2015-05-18 602

602ЗВІТ

з лабораторної роботи №2

за темою: «Побудова й аналіз простої лінійної економетричної моделі»

| Виконала: Перевірив: | студентка 2 курсу 1 групи Корнющенко А.С. Чернова Н.Л. |

Харків – 2015 рік

Лабораторна робота №2. Побудова й аналіз простої лінійної

економетричної моделі

Мета – закріплення теоретичного й практичного матеріалу,

придбання навичок побудови й аналізу простих економетричних моделей у модулі «Анализ данных» Microsift Excel.

Для побудови й аналізу простих лінійних економетричних моделей у Microsift Excel передбачений модуль «Анализ данных».

1. Запуск Microsift Excel і підготовка даних. У меню програм вибрати програму Microsift Excel, після її запуску потрібно ввести вихідні дані, аналогічно поданих на рис. 2.1.

Рис. 2.1. Вихідні дані

2. Розрахунки.

Щоб приступити до обчислювальних процедур, необхідно вибрати позицію меню Данные / Анализ данных (рис. 2.2). Після вибору інструменту «Регрессия» модуля перед вами з'явиться діалогова панель даного модуля, де необхідно задати змінні для аналізу (рис. 2.3).

Рис. 2.2. Вибір модуля

Рис. 2.3. Діалогова панель модуля

Оберіть діапазони заданих значень змінних X та Y (у разі, якщо разом з вихідними значеннями обрати їх назви, необхідно позначити опцію Метки). Якщо вирішено, що параметр а0 у моделі дорівнює нулю, необхідно позначити опцію Константа-ноль.

У наступному блоці діалогової панелі необхідно обрати місце, куди потрібно розмістити результати. Пропонуються три варіанти: 1) обраний досліджувачем діапазон (Выходной интервал); 2) новий робочий лист цього ж файлу (Новый рабочий лист); 3) новый файл Excel (Новая рабочая книга).

В останньому блоці діалогової панелі необхідно обрати необхідні для аналізу опції Остатки і График остатков.

Після підтвердження свого вибору натисканням кнопки ОК, результати побудованої моделі з’являться на новому листі цього ж файлу (рис. 2.4).

Рис. 2.4. Результати побудови моделі

3. Аналіз побудованої моделі, визначення її характеристик, перевірка її адекватності та статистичної значимості.

Побудуємо лінійну економетричну модель і визначимо всі її характеристики. Результати побудови лінійної економетричної моделі, що стосуються параметрів моделі подані у третій зверху таблиці (рис. 2.5).

Рис. 2.5. Результати побудови моделі, що стосуються її параметрів

У першому стовбці даної таблиці (рис. 2.5) представлені параметри моделі а0 (Y-пересечение) та а1 (Переменная X1). Таким чином, теоретична модель буде приймати наступний вигляд:

Y = -2,10157 + 0.100012*X

Наступні стовбці стосуються аналізу статистичної значущості параметрів моделі, а саме Стандартная ошибка – відповідно σа0 та σа1; t- статистика и p-значение – відповідні значення критерію Ст’юдента для кожного параметру та рівень вірогідності помилки прийняття гіпотези.

Проаналізуємо отримані результати аналізу адекватності моделі в цілому, що представлені в першій таблиці результатів (рис. 2.6):

Рис. 2.6. Результати побудови моделі, щодо аналізу адекватності моделі в цілому

Множественный R– коефіцієнт множинної кореляції (у випадку простої лінійної регресії дорівнює коефіцієнту парної кореляції між Х та Y);

R-квадрат– коефіцієнт детермінації моделі;

Нормированный R-квадрат – скорегований коефіцієнт детермінації на число спостережень і число параметрів моделі;

Стандартная ошибка – середнє квадратичне відхилення помилок моделі; ця статистика – міра розсіву досліджуваних значень відносно регресійної прямої (σe);

Наблюдения – кількість вихідних спостережень.

Результати дисперсійного аналізу для досліджуваної моделі наведені у другій таблиці результатів (рис. 2.7.)

Рис. 2.7. Дисперсійний аналіз

У даній таблиці наведено суму квадратів (SS) та дисперсію (MS) відхилень за регресією та за похибками, та критерій Фішера.

Розрахункове значення критерію Фішера значно перевищує його табличне значення Fтабл (0,05;1;10) = 4,9642, що свідчить про статистичну значущість моделі в цілому (табличне значення даного критерію можна отримати при використанні функції FРАСПОБР(0,05;1;10), де перше число –рівень вірогідності помилки, а два останніх – кількість ступенів вільності) Таким чином, значення зазначених коефіцієнтів свідчать про достатньо високий рівень якості та адекватності моделі, що дає можливість використовувати отриману модель для прогнозу.

4. Аналіз помилок.

Теоретичні значення залежної змінної й помилки моделі зображено в останній таблиці результатів (рис. 2.8).

Рис. 2.8. Аналіз помилок моделі

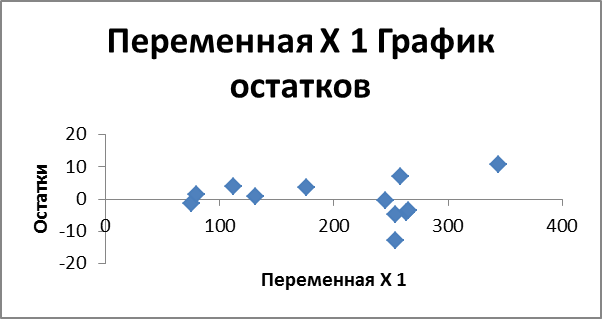

Графічне зображення розсіву помилок моделі зображено на рис. 2.9.

Рис. 2.9. Графік розсіву помилок моделі

Для візуальної перевірки розподілу частот помилок на нормальний закон, потрібно зазделегідь провести групування помилок, перевести їх варіаційний ряд до інтервального вигляду.

Проміжні розрахунки та отриманий інтервальний ряд помилок представлені на рис. 2.10, 2.11

Рис. 2.10. Групування помилок. Формули розрахунку

Рис. 2.11. Групування помилок. Результати розрахунку

5. Розрахунок прогнозу значень залежної змінної та довірчих інтервалів зміни.

Оскільки модель є адекватною, її параметри значимі, то за моделлю можна скласти прогноз. Щоб розрахувати прогнозні значення залежної змінної необхідно додати до вихідних даних додатковий рядок з прогнозним значенням X, а розрахувати точкове теоретичне (прогнозне) значення Y за моделлю з точковими значеннями параметрів, та інтервальне прогнозне значення (рис. 2.18).

Рис. 2.18. Розрахунок прогнозного значення Y з довірчими інтервалами

Таким чином, для Хпр = 1400 отримаємо:

-4090,30≤ Yпр ≤ 4471,22

6. Графік лінійної функції з довірчими інтервалами.

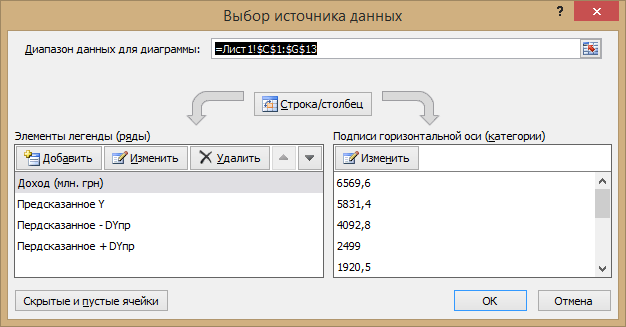

Отримання усіх необхідних результатів дає можливість перейти безпосередньо до побудови графіку. Після обрання необхідного типу графіку – График с маркерами, переходимо до визначення рядів даних, серед яких: фактичне значення Y, теоретичне (прогнозне) значення Y, теоретичне (прогнозне) значення Y-DYпр, теоретичне (прогнозне) значення Y+DYпр. У якості значень горизонтальної осі необхідно обрати значення змінної Х

(рис. 2.16).

Рис. 2.16. Обрання рядів даних для побудови графіку

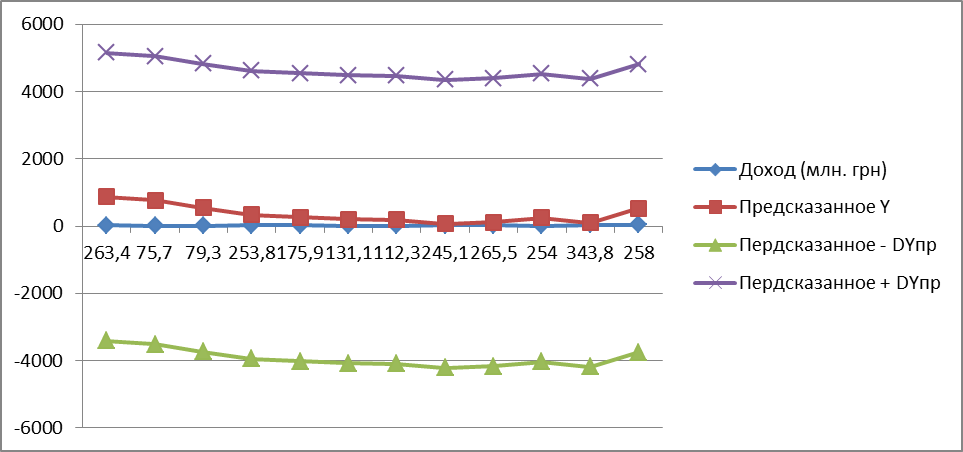

Після останнього форматування деяких рядів даних (а саме: зображення графіків теоретичних значень Y за інтервальними оцінками пунктирною лінією через Формат ряда данных/Тип линии, а також обрати для ряду фактичних значень Y Точечный тип графіку через Изменить тип диаграммы для ряда…) отримаємо графік лінійної функції з довірчими інтервалами (рис. 2.17).

Рис. 2.17. Графік лінійної функції з довірчими інтервалами

Як видно з рис. 2.17 майже усі фактичні значення Y лежать на лінії, що відповідає теоретичній моделі, що підтверджує її високу якість.