2015-05-18

2015-05-18 358

358РЫНОЧНЫЙ (СРАВНИТЕЛЬНЫЙ) ПОДХОД

К ОЦЕНКЕ БИЗНЕСА

УПРАВЛЕНИЕ ЗАТРАТАМИ

Зависимость затрат от изменений объемов производства и продаж:

· Постоянные затраты;

· Переменные затраты;

· Смешанные.

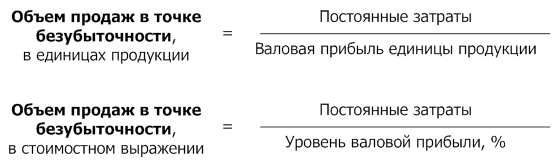

Анализ безубыточности - определение критических соотношений общей выручки от реализации и объема производства, при котором фирма будет способна покрыть все свои расходы без получения прибыли.

Разность между объемом реализации (V) и совокупностью переменных (VC) и постоянных (FC) затрат равна нулевой прибыли:

V – (VC + FC) = 0

или

валовая прибыль (BП) равна постоянным затратам (FC):

ВП = FC.

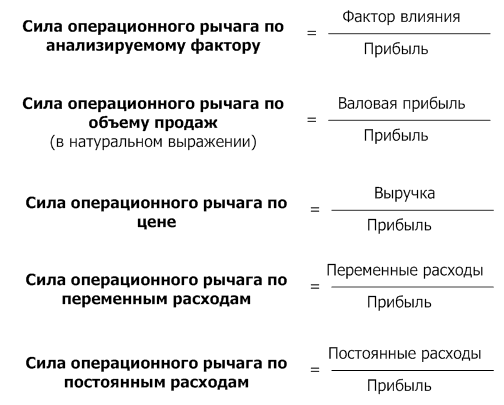

ОПЕРАЦИОННЫЙ РЫЧАГ – степень влияния изменения анализируемого фактора на прибыль.

ЗАПАС ФИНАНСОВОЙ ПРОЧНОСТИ показывает, насколько может сократиться объем реализации, прежде чем предприятие понесет убытки.