2015-05-18

2015-05-18 2550

2550В корреляционно-регрессионном анализе устранить воздействие какого-либо фактора можно, если зафиксировать воздействие этого фактора на результат и другие включенные в модель факторы. Этот прием используется в анализе временных рядов, когда тенденция фиксируется через включение фактора времени в модель в качестве независимой переменной.

Модель вида  , относится к группе моделей, включающих фактор времени. Очевидно, что число независимых переменных в такой модели может быть больше единицы. Кроме того, это могут быть не только текущие, но и лаговые значения независимой переменной, а также лаговые значения результативной переменной.

, относится к группе моделей, включающих фактор времени. Очевидно, что число независимых переменных в такой модели может быть больше единицы. Кроме того, это могут быть не только текущие, но и лаговые значения независимой переменной, а также лаговые значения результативной переменной.

Преимущество данной модели по сравнению с методами отклонений от трендов и последовательных разностей в том, что она позволяет учесть всю информацию, содержащуюся в исходных данных, т.к  и

и  есть уровни исходных временных рядов. Кроме того, модель строится по всей совокупности данных за рассматриваемый период в отличие от метода последовательных разностей, который приводит к потере числа наблюдений. Параметры a и b модели с включением фактора времени определяются обычным МНК.

есть уровни исходных временных рядов. Кроме того, модель строится по всей совокупности данных за рассматриваемый период в отличие от метода последовательных разностей, который приводит к потере числа наблюдений. Параметры a и b модели с включением фактора времени определяются обычным МНК.

- Виды моделей систем эконометрических уравнений

Если экономический процесс не поддаётся описанию посредством одной модели регрессии, то в подобных ситуациях прибегают к построению нескольких эконометрических уравнений, которые в совокупности образуют систему.

В состав системы эконометрических уравнений входят множество зависимых или эндогенных переменных и множество предопределённых переменных (лаговые и текущие независимые переменные, а также лаговые эндогенные переменные).

Системы эконометрических уравнений используются для объяснения текущих значений эндогенных переменных в зависимости от значений предопределённых переменных.

Системы эконометрических уравнений, которые используются в эконометрическом моделировании, подразделяются на три типа.

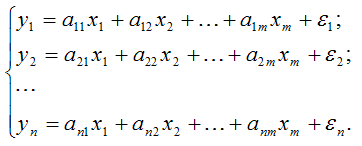

1. Система независимых эконометрических уравнений вида:

Данная система характеризуется тем, что каждая эндогенная переменная y является функцией от одних и тех же переменных x;

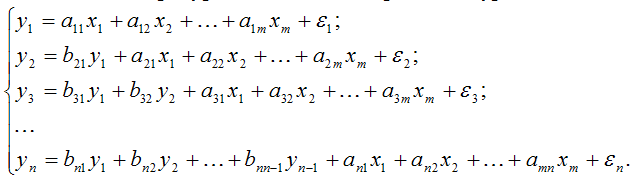

2. Система рекурсивных эконометрических уравнений вида:

Данная система характеризуется тем, что в каждом последующем уравнении эндогенная переменная выступает в качестве экзогенной переменной;

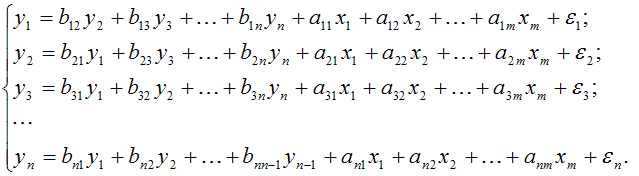

3. Система взаимозависимых эконометрических уравнений вида:

Данная система характеризуется тем, что эндогенные переменные в одних уравнениях входят в левую часть (т. е. являются результативными переменными), а в других уравнениях – в правую часть (т. е. являются факторными переменными).

В системе взаимозависимых уравнений значения результативных и факторных переменных формируются одновременно под влиянием внешних факторов. Поэтому данная система также называется системой одновременных или совместных уравнений.

В системах независимых и рекурсивных уравнений каждое уравнение может рассматриваться самостоятельно, поэтому оценки неизвестных коэффициентов этих уравнений можно рассчитать с помощью классического метода наименьших квадратов.

В системе одновременных уравнений каждое уравнение не может рассматриваться как самостоятельная часть системы, поэтому оценки неизвестных коэффициентов данных уравнений нельзя определить с помощью классического метода наименьших квадратов, т. к. нарушаются три основных условия применения этого метода:

а) между переменными системы уравнений существует одновременная зависимость, т. е. в первом уравнении системы y1 является функцией от y2, а во втором уравнении уже y2 является функцией от y1;

б) наличие проблема мультиколлинеарности, т. е. во втором уравнении системы y2 зависит от x1, а в других уравнениях обе переменные являются факторными;

в) случайные ошибки уравнения коррелируют с результативными переменными.

Следовательно, если неизвестные коэффициенты системы одновременных уравнений оценивать с помощью классического метода наименьших квадратов, то в результате мы получим смещённые и несостоятельные оценки.

Основной моделью системы одновременных уравнений является модель одновременного формирования спроса Qd и предложения Qs товара в зависимости от его цены P в момент времени t. Данная модель включает в себя три уравнения:

1) уравнение предложения:

2) уравнение спроса:

3) тождество спроса, справедливое при условии, что рынок находится в состоянии равновесия:

Qst = Qdt

где

Qst – предложение товара в момент времени t;

Qdt – спрос на товар в момент времени t;

Pt – цена товара в момент времени t;

Pt–1 – цена товара в предшествующий момент времени (t–1);

It – доход потребителей в момент времени t.

- Структурная и приведенная форма модели.

Экономическая модель как система одновременных уравнений может быть представлена в структурной или в приведенной форме. В структурной форме ее уравнения имеют исходный вид, отражая непосредственные связи между переменными. Приведенная форма получается после решения модели относительно эндогенных (внутренних) переменных, то есть выражения этих переменных только через экзогенные (задаваемые извне) переменные и параметры модели. Структурная форма модели содержит эндогенные переменные –  . Это зависимые переменные, число которых равно числу уравнений в системе, и (которые определяются внутри системы). Экзогенные переменные –

. Это зависимые переменные, число которых равно числу уравнений в системе, и (которые определяются внутри системы). Экзогенные переменные –  . Это независимые переменные, которые определяются вне системы и влияющие на эндогенные переменные, но независящие от них. Лаговые переменные – независимые переменные за предыдущие моменты времени. Лаговыми могут быть эндогенные переменные за предшествующий период времени, и тогда они являются экзогенными.

. Это независимые переменные, которые определяются вне системы и влияющие на эндогенные переменные, но независящие от них. Лаговые переменные – независимые переменные за предыдущие моменты времени. Лаговыми могут быть эндогенные переменные за предшествующий период времени, и тогда они являются экзогенными.

Предопределённые переменные – это экзогенные и лаговые. Структурные коэффициенты модели:  и

и  при переменных x и y. Все переменные в модели выражены в отклонениях от среднего уровня, то есть под x подразумеваются ( -

при переменных x и y. Все переменные в модели выражены в отклонениях от среднего уровня, то есть под x подразумеваются ( -  ), под – ( -

), под – ( -  ). Поэтому свободный член в каждом уравнении отсутствует.

). Поэтому свободный член в каждом уравнении отсутствует.

Использование МНК для оценивания структурных коэффициентов модели дает, как принято считать в теории, смещенные и несостоятельные оценки. Поэтому обычно для определения структурных коэффициентов модели структурная форма модели преобразуется в приведенную форму модели:

;

;

; (4)

; (4)

…

По своему виду приведённая форма модели идентична системе (1), поэтому параметры системы (4) оцениваются традиционным МНК. А затем оценить значение эндогенных переменных через экзогенные.

Коэффициенты приведённой формы модели (4) представляют собой нелинейные функции коэффициентов структурной формы модели. Пример простейшей структурной модели:

.

.

Приведенная форма получается так:

систему одновременных уравнений имеем

, .

, .

Отсюда  ,

,

,

,

Аналогично, получается второе уравнение приведённой формы:  ,

,

,

,