2015-05-10

2015-05-10 366

366Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с ресурсами.

Все показатели рентабельности можно классифицировать следующим образом: рентабельность продукции, рентабельность фондов, рентабельность капитала.

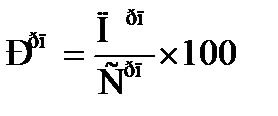

Рентабельность реализованной продукции определяется по формуле:

; (87)

; (87)

где  - прибыль от реализации продукции, работ, услуг, руб.;

- прибыль от реализации продукции, работ, услуг, руб.;

- себестоимость реализованной продукции, руб.

- себестоимость реализованной продукции, руб.

Показывает, сколько прибыли имеет предприятие с каждого рубля, затраченного на производство и реализацию продукции.

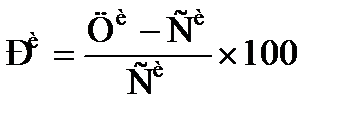

Рентабельность отдельных изделий рассчитывается по формуле:

; (88)

; (88)

где Ци - цена изделия, руб.

Си - полная себестоимость изделия, руб.

Факторами первого порядка, влияющими на данный показатель, являются: изменение цены изделия; изменение себестоимости изделия.

Расчет факторов производится приемом цепных подстановок.

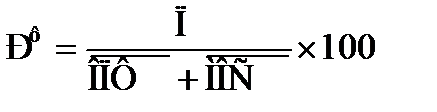

Рентабельность производственных фондов, руб.

; (89)

; (89)

где  - среднегодовая стоимость основных производственных

- среднегодовая стоимость основных производственных

фондов;

- средняя стоимость материальных оборотных средств,

- средняя стоимость материальных оборотных средств,

руб.

Расчет факторов также производится приемом цепных подстановок.

Литература: [1, c.386-423]; [2, c.142-165]