2015-05-20

2015-05-20 717

717Залогодатель – физическое или юридическое лицо, предоставившее недвижимое имущество в залог для обеспечения своего долга. К ним предъявляются следующие требования:

- надежность и платежеспособность;

- добровольное предоставление в залог недвижимого имущества;

- способность внести авансовые платежи.

2. Ипотечные кредиторы (залогодержатели) – юридические лица, выдающие кредиты под залог недвижимого имущества. К ним относятся банки, фонды и другие кредитные учреждения, с которыми залогодатели заключают договор о предоставлении ипотечного кредита. Ипотечные кредиторы осуществляют обслуживание выданных ипотечных кредитов в течение всего срока действия договора.

Ипотечный банк – учреждение, которое специализируется на выдаче долгосрочного кредита под залог недвижимости. Ссуды такими банками выдаются не только на жилищное, но и на производственное строительство.

Кредитование через ипотечные банки является классической схемой ипотечного кредита, на основе которой работают большинство ипотечных программ в мировой практике.

Преимущества ипотечного кредитования для банков:

- сравнительно низкий риск при выдаче кредитов, так как они обеспечиваются недвижимостью;

- долгосрочность кредитования освобождает банки от частных переговоров с клиентами;

- ипотечные кредиты обеспечивают банку вполне стабильную клиентуру;

- закладные могут активно обращаются на вторичном рынке, что позволяет банку диверсифицировать свой риск, продав закладную после выдачи кредита.

Недостатки ипотечного кредитования для банков:

- необходимость держать в штате узких специалистов-профессионалов - оценщиков недвижимости, которую представляют в залог, что увеличивает издержки банка;

- долгосрочное отвлечение денежных средств;

- большая длительность срока, на который предоставляется кредит, является большой угрозой предстоящей прибыли банка, так как очень трудно спрогнозировать на десятилетия вперед динамику рыночных процентных ставок.

В целом, кредитование жилья через ипотечные банки осуществляется по схеме, представленной на рис.

Рис. Схема кредитования через ипотечный банк

Ипотечный банк предоставляет залогодателю кредит на покупку жилья, при этом между ними заключаются кредитный договор, и как следствие его, договор залога. Затем залогодатель заключает с продавцом жилья договор купли-продажи недвижимости (если жилье продает риэлтерская фирма) или договор подряда на строительство (при строительстве вновь строящего жилья подрядной строительной организацией). Ипотечный банк, с другой стороны вправе продать закладную данного залогодателя на вторичном рынке ценный бумаг.

Экономическая сторона возникновения закладных, обеспеченных недвижимостью, связана с созданием условий предоставления значительному числу инвесторов возможности получения относительно дешевых и долгосрочных кредитов под залог ипотечных ценных бумаг и имеющихся у них имущественных прав на недвижимость. Особенностями таких ценных бумаг следует считать:

- превращение в ликвидную (денежную) форму имущественных прав на недвижимость залогодателя;

- использование ценных бумаг в качестве залога под ипотечную ссуду.

3. Продавцы жилья. Продавцами могут быть как физические, так и юридические лица, в том числе и подрядные строительные организации и риэлтерские фирмы.

4. Государственные органы, которые:

- осуществляют государственную регистрацию прав на недвижимость и сделок с нею;

- ведут единый государственный реестр прав собственности на недвижимость.

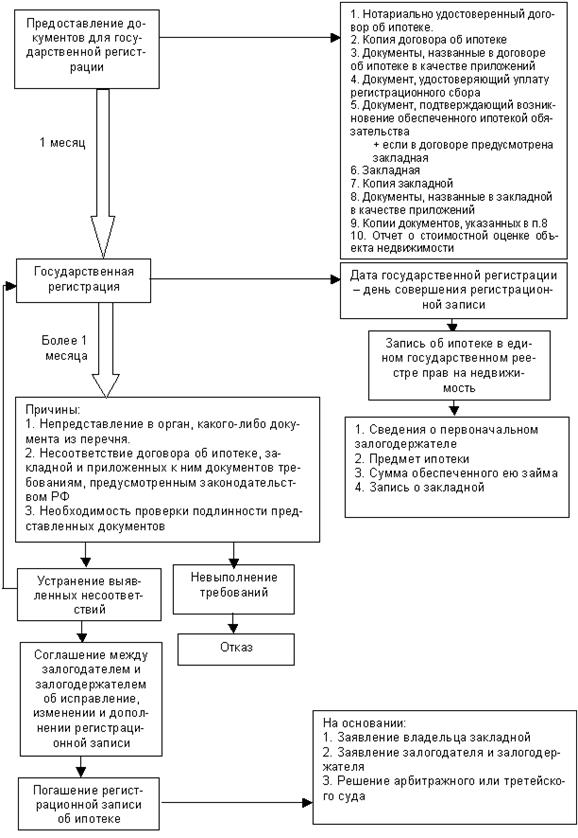

Регистрация договора об ипотеке должна осуществляться на основании заявления залогодателя. На рис. представлена схема, иллюстрирующая порядок государственной регистрации ипотеки.

Расходы по уплате сборов за государственную регистрацию ипотеки и внесению изменений и дополнений в регистрационную запись об ипотеки возлагаются на залогодателя, если соглашением между ним и залогодержателем не установлено иное.

Рис. Порядок государственной регистрации ипотеки

5. Страховые компании. Это могут быть как государственные (муниципальные) компании, так и лицензированные страховые компании, которые осуществляют страхование заложенной недвижимости, а также при необходимости жизни и трудоспособности залогодателя.

6. Оценщики. К ним относятся как независимые оценщики, так и оценочные агентства, которые производят профессиональную оценку, сданного под залог недвижимого имущества.

7. Ипотечные агентства. Данные учреждения обеспечивают поддержание ликвидности вторичного рынка жилищных кредитов и рынка ипотечных ценных бумаг. Основные задачи Агентства:

- привлечение новых источников частного капитала в сферу ипотечного жилищного кредитования;

- формирование ликвидного вторичного рынка ипотечных кредитов.

За счет собственного капитала и заемных средств Агентство выкупает у коммерческих банков дебиторскую задолженность по договорам ипотеки, поддерживая ликвидность банков и повышая привлекательность ипотечного кредитования.

8. Поручители - физические и юридические лица, поручившиеся за залогодателя и несущие имущественную ответственность по его обязательствам. В случае, если, ипотечное кредитование ведется через Фонд, поручитель заключает договор поручительства с этим Фондом. Участие поручителя в механизме ипотечного кредитования повышает вероятность возврата денежных средств и обеспечивает тем самым устойчивость и непрерывность процесса финансирования.