2015-05-10

2015-05-10 423

423Лабораторная работа №1

Тема: Технологии и системы обработки табличной информации в среде MS EXCEL. Функция ПРОСМОТР().

Цель работы: приобрести практические навыки экономических расчетов в электронных таблицах с использованием встроенных функций категорий «математические» и «статистические».

Содержание работы:

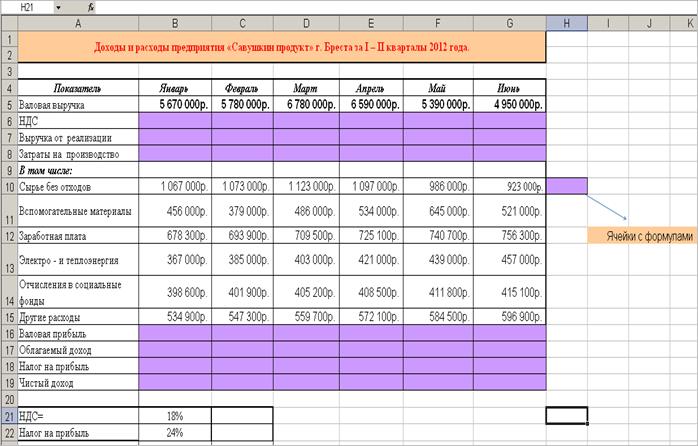

Часть 1:Создать таблицу следующего вида:

Исходные данные представлены в таблице:

Доходы и расходы предприятия «Савушкин продукт» г. Бреста за I – II кварталы 20ХХ года

| Доходы и расходы предприятия «Савушкин продукт» г. Бреста за I – II кварталы 20ХХ года. | |||||||

| Показатель | Январь | Февраль | Март | Апрель | Май | Июнь | |

| Валовая выручка | 5 670 000 | 5 780 000 | 6 780 000 | 6 590 000 | 5 390 000 | 4 850 000 | |

| НДС | |||||||

| Выручка от реализации | |||||||

| Затраты на производство | |||||||

| В том числе: | |||||||

| Сырье без отходов | 1 067 000 | 1 073 000 | 1 123 000 | 1 097 000 | 986 000 | 923 000 | |

| Вспомогательные материалы | 456 000 | 379 000 | 486 000 | 534 000 | 645 000 | 521 000 | |

| Заработная плата | 678 300 | 693 900 | 709 500 | 725 100 | 740 700 | 756 300 | |

| Электро - и теплоэнергия | 367 000 | 385 000 | 403 000 | 421 000 | 439 000 | 457 000 | |

| Отчисления в социальные фонды | 398 600 | 401 900 | 405 200 | 408 500 | 411 800 | 415 100 | |

| Другие расходы | 534 900 | 547 300 | 559 700 | 572 100 | 584 500 | 596 900 | |

| Валовая прибыль | |||||||

| Облагаемый доход | |||||||

| Налог на прибыль | |||||||

| Чистый доход | |||||||

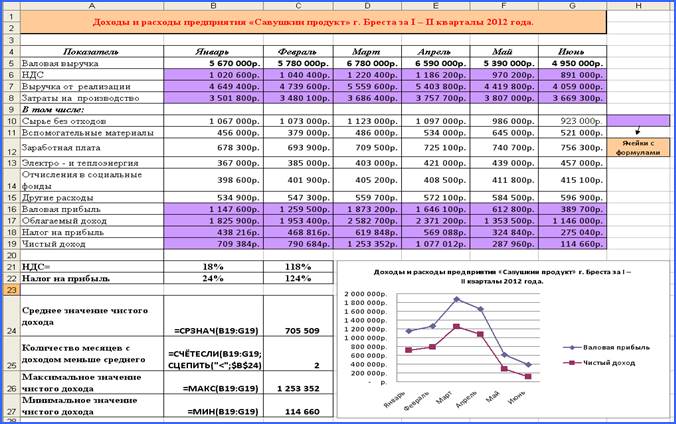

| НДС= | 18% | ||||||

| Налог на прибыль | 24% |

Статьи бюджета вычисляются по следующим формулам:

• Налог на добавленную стоимость (НДС) – произведение значения статьи Валовая выручка на коэффициент НДС (18%).

• Выручка от реализации – разность между статьей Валовая выручка и НДС.

• Валовая прибыль – разность между статьями Выручка от реализации и Затраты на производство.

• Облагаемый доход – сумма Валовой прибыли и Заработной платы.

• Налог на прибыль – 24% от значения статьи Облагаемый доход.

• Чистый доход – разность между статьями Валовая прибыль и Налог на прибыль.

• Затраты на производство – сумма статей Сырье без отходов, Вспомогательные материалы, Заработная плата, Электро- и теплоэнергия, Отчисления в социальные фонды и Другие расходы.

Часть 2: Провести простейший статистический анализ полученной таблицы.

Часть 3: Построить график для сравнения валовой выручки и чистого дохода предприятия.

Часть 4: Рассчитать Чистый доход в валюте.

Инструкция к выполнению лабораторной работы.

Часть 1:

1. Откроем MS Excel; Сохраним рабочую книгу на диск R:\ и присвоим ей имя - Лабораторная работа № 1;

2. Рабочий лист назовем «Исходные данные»;

3. Создадим таблицу с исходными данными. Для определенности таблицу можно разместить в ячейках A4:G15, B21, B22. Можно выбирать любые диапазоны ячеек. Полученная таблица будет выглядеть таким образом:

Для того, чтобы формулы, по которым будут производиться расчеты статей бюджета, были понятнее, присвоим имена ячейкам со значениями постоянных величин – коэффициента НДС (ячейка В21) и налога на прибыль (ячейка В22). Для этого:

Ø активизируем сначала ячейку В21 и в поле имен введем имя НДС;

Ø активизируем ячейку В22 и в поле имен введем имя НалогНП;

4. Рассчитаем статью Затраты на производство. Для этого просуммируем значения в строках 10, 11, 12, 13, 14 и 15, то есть в ячейку B8 введем формулу: =СУММ(В10:В15). Можно воспользоваться кнопкой Автосуммирование, пиктограмма которой находится на панели инструментов, пункта меню Главная.

5. Далее остается скопировать эту формулу в ячейки C8:G8. Поскольку были использованы относительные ссылки на ячейки В10:В15, при копировании эти ссылки настраиваются относительно своего нового положения.

6. Рассчитаем НДС: в ячейку В6 введем формулу: = В5 * НДС и скопируем ее в ячейки C6:G6. Относительная ссылка на ячейку В5 будет меняться в пределах строки, а ссылка на именованную ячейку НДС останется неизменной, то есть будет себя вести как абсолютная ссылка на ячейку $B$21.

7. Ввести в ячейку В7 формулу: = В5 - В6 и скопировать ее в ячейки C7:G7.

8. Ввести в ячейку В16 формулу: = В7 – В8.

9. Ввести в ячейку В17 формулу: = В12 + В16.

10. Ввести в ячейку В18 формулу: = В17 * Налог. (Налог – именованная ячейка В22).

11. Ввести в ячейку В19 формулу: = В16 - В18.

12. Выделить диапазон ячеек В16:В19 и скопировать формулы, расположенные в этих ячейках, в ячейки С16-G19.

13. Отформатируем полученную таблицу по усмотрению пользователя.

Часть 2:

Проведем простейший статистический анализ полученных результатов:

1. В ячейке В24 определим среднее значение чистого дохода за 2 квартала: =СРЗНАЧ(B19:G19);

2. В ячейке В25 определим количество месяцев с доходом ниже среднего: =СЧЁТЕСЛИ(B19:G19;СЦЕПИТЬ("<";B24)). Здесь текстовая функция СЦЕПИТЬ("<";B24) объединяет два элемента текста – знак "<" и содержимое ячейки В24 – в единый текстовый элемент;

3. В ячейке В26 определим максимальное значение чистого дохода за 2 квартала: =МАКС(B19:G19);

4. В ячейке В27 определим минимальное значение чистого дохода(максимальное значение убытков) за 2 квартала: =МИН(B19:G19).

Часть 3:

Представим данные о доходах предприятия по статьям валовая прибыль и

чистый доход в виде графиков.

1. Выделим ячейки B16:G16 и B19:G19 с данными необходимыми для построения графика (для выделения не смежных диапазонов можно использовать клавишу Ctrl);

2. Вызовем Мастер диаграмм, выбрав соответствующую кнопку на пиктографическом меню;

3. В открывшемся окне мастера (шаг 1 из 4) выберем тип диаграммы – график и ее вид – график с маркерами, помечающими точки данных. Нажмем кнопку «Далее»;

4. На вкладке Ряд в поле Ряд напротив имени Ряд1 введем название «Валовая прибыль» (можно выбирать адрес ячейки, где находится в таблице данный текст), напротив имени Ряд2 – «Чистый доход»;

5. В поле «Подписи по оси Х» укажем диапазон ячеек B4:G4 (названия месяцев). Введем название диаграммы «Доходы и расходы предприятия «Савушкин продукт» г. Бреста за I – II кварталы 2012 года.» и перейдем к следующему шагу;

6. Выберем способ размещения диаграммы: на имеющемся листе. Диаграмма будет вставлена в отведенную для нее область на одном листе с таблицей.

Результат вашей работы в Excel будет выглядеть следующим образом:

Часть 4:

Рассчитать чистый доход предприятия в у. е. Курс у. е. за все месяцы 2-ух кварталов даны в дополнительной таблице, которая размещена на рабочем листе с именем: Курс у. е.

| Название месяца | Курс |

| Январь | |

| Февраль | |

| Март | |

| Апрель | |

| Май | |

| Июнь |