2015-05-10

2015-05-10 726

726Campbell J. Y. (1996) “Consumption and the Stock Market: Interpreting International Experience”. Swedish Economic Policy Review, 3(2), pp. 251-99. (Also NBER Working Paper No. 5610).

Blanchard O.J. (1993) “Movements in the Equity Premium”. Brookings Papers on Economic Activity, 2, pp. 75-118.

Cochrane J. H. (1999) “New Facts in Finance”. Economics Perspectives, Federal Reserve Bank Of Chicago, 23(3), pp. 36-58. (Also NBER Working Paper No. 7169.)

Salomons R. Grootveld H. “The equity risk premium: emerging vs. developed markets” Emerging Markets Review 4 (2003) 121–144

Статья Джона Кэмпбелла (1996).

Прежде всего, заметим, что стилизованные факты и «загадки финансового рынка», систематизированные Кэмпбеллом, приведены в предыдущем параграфе этой главы.

В первой части исследования Кэмпбелл интерпретирует первые 9 фактов по доходности рынка, безрисковой ставке и их корреляции с различными макро-переменными, а также проводит сопоставление результатов, полученных на американских данных и на данных других крупнейших развитых экономик мира. Первые 4 факта, а также факт по гладкости потребления и волатильности дивидендных выплат (за исключением стран, где эти выплаты имеют высокую сезонность), робастны по странам. Что касается коэффициентов корреляции, результаты довольно ощутимо различаются.

Во второй и третьей главах более подробно анализируются загадки высокой премии за риск и высокой рыночной волатильности, в сочетании с логическим обоснованием связанных с этими парадоксами фактов 10-13, оценивающих предсказательную силу фондового рынка (выраженного в логарифмическом соотношении price-to-dividend ratio). По данным фактам оказалось, что более или менее хорошо обратный коэффициент дивидендной доходности акций объясняет темп роста дивидендов и избыточную доходность акций на фондовом рынке, в том числе и по межстрановым данным.

Изучив современные на тот момент публикации и исследования, посвященные загадкам фондового рынка и высокой волатильности рыночной доходности, Джон Кэмпбелл приходит к выводу, что вариация доходности фондового рынка не может, с одной стороны, объясняться высокой вариацией потребления и дивидендов, т.к. в реальности ее нет. С другой стороны, подход, основанный на построении эконометрических ARCH-моделей для интерпретации и дальнейшего прогнозирования высокой волатильности фондового рынка, тоже сопряжен с рядом проблем. В частности, подобные модели указывают на наличие некой цикличной компоненты в волатильности, но она все равно недостаточна для объяснения резких скачков доходности активов на фондовом рынке.

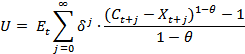

Поэтому в четвертой части исследования автор предлагает модифицированную модель CB-CAPM, опирающуюся на то, что функция полезности репрезентативного агента зависит от величины превышения фактического уровня потребления над «привычным» его значением, посчитанным как скользящее среднее прошлых уровней потребления:

где  - уровень фактического потребления,

- уровень фактического потребления,  - уровень «привычки» в потреблении,

- уровень «привычки» в потреблении,  – субъективный дисконт-фактор,

– субъективный дисконт-фактор,  – параметр кривизны функции полезности.

– параметр кривизны функции полезности.

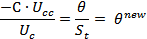

Величина превышения фактического потребления над «привычкой» характеризуется коэффициентом  :

:

Здесь стоит отметить, что как логарифм темпа роста потребления, так и логарифм во времени изменяются согласно процессу AR(1). Разница состоит лишь в том, что потребление подчиняется закону случайного блуждания и уравнение AR(1) включает в себя только средний темп роста g и компоненту инновации (непредвиденного изменения)  , а параметр зависит помимо этого от своего уровня на предыдущем шаге:

, а параметр зависит помимо этого от своего уровня на предыдущем шаге:

Новый коэффициент несклонности к риску  имеет следующий вид:

имеет следующий вид:

где  и

и  – первая и вторая производные функции полезности по потреблению, соответственно.

– первая и вторая производные функции полезности по потреблению, соответственно.

Числовые параметры модели подбираются таким образом, что уровень риска потребления/дивидендов и безрисковая ставка остаются низкими, тогда, как новый коэффициент несклонности к риску высокий (равен 48) и меняется во времени вместе с изменением потребления. Именно за счет этих нововведений и правильно подобранных параметров в модели обосновываются парадоксы финансового рынка.

Тем не менее, у модели остаются некоторые ограничения:

1. Объем дивидендов равен объему потребления (т.е. потребление ограничено денежным размером фондового рынка страны);

2. Рассматривалась закрытая экономика (локальные фондовые рынки не коррелируют между собой);

3. Не рассматривались индивидуальные черты предпочтений, была введена функция полезности репрезентативного инвестора.

Статья Оливье Бланшара (1993).

Как уже было сказано выше, ключевой вопрос, который поднимает Оливье Бланшар в своей статье, касается причин резкого падения премии за риск (одновременного роста реальных ставок по облигациям и снижения доходности акций) в 1980-х годах в США и ряде стран OECD.

В первой части статьи исследователь оценивает величину средней премии за риск по 6 самым крупным странам OECD с 1978 по 1993 гг. Сначала рассчитываются реальные доходности к погашению среднесрочных (5 лет) и долгосрочных (20 лет) облигаций:

(1)

(1)

где  - ожидаемое значение реальной доходности купонных безрисковых облигаций со сроком до погашения n,

- ожидаемое значение реальной доходности купонных безрисковых облигаций со сроком до погашения n,  - номинальная доходность облигаций,

- номинальная доходность облигаций,  – дисконтированное значение ожидаемых темпов инфляции в течение срока облигации (аннуитет).

– дисконтированное значение ожидаемых темпов инфляции в течение срока облигации (аннуитет).

Далее, оценивается доходность акций при предположении, что инвестор владеет акциями бесконечно долго (т.е. используется модифицированная формула Гордона при непостоянном росте дивидендов) – это упрощающее предположение, т.к. в противном случае понадобились бы прогнозы цен акций в конце срока владения. В то же время, эта предпосылка является хорошей аппроксимацией доходности от владения акциями на сроке 5 лет и выше. Формула реальной доходности акций имеет следующий вид:

(2)

(2)

где  - ожидаемое значение реальной доходности акций,

- ожидаемое значение реальной доходности акций,  - ожидаемое значение дивидендной доходности,

- ожидаемое значение дивидендной доходности,  – дисконтированное значение ожидаемых темпов роста дивидендов.

– дисконтированное значение ожидаемых темпов роста дивидендов.

Оказалось, что в 1980-е годы наблюдалось падение величины дивидендной доходности, с одной стороны, и рост реальной доходности облигаций, - с другой. При этом, ничего не предвещало увеличение ожидаемого темпа роста дивидендов, которое бы скомпенсировало неблагоприятное изменение других компонентов премии за риск – таким образом, автор приходит к выводу, что в 1980-е годы действительно было падение премии за риск.

Во второй части исследования автор анализирует динамику премии за риск в США на основе более длинных временных рядов с 1927 по 1993 гг. Как и в первой главе, сначала считаются ставки по облигациям. Но, в отличие от первого этапа анализа данных, в данном случае при нахождении реальных доходностей облигаций ожидаемая величина средневзвешенной инфляции в течение срока «жизни» облигации E[Aπn(t)] не является экзогенным параметром, заимствованным из других источников информации, а рассчитывается автором при помощи уравнения регрессии. Объясняющими переменными в регрессии являются:

· Лаговые значения темпа инфляции (максимальная величина лага – 3);

· Лаговые значения номинальных процентных ставок по облигациям;

· Дивидендная доходность;

· Лаговая величина реального капитального дохода по акциями (в %).

Интересно то, что по причине нестабильности темпа инфляции за период наблюдения, для расчета E[Aπn(t)] оцениваются последовательно несколько уравнений регрессий по 40 наблюдениям – с 1927 по 1967, 1928 по 1968 и т.д. (используется метод rolling regression).

Результаты построения регрессии:

· Коэффициент перед номинальным процентом не равен 1 (хотя, по теории и при предположении о постоянстве реальной процентной ставки, должен быть);

· Коэффициент перед дивидендной доходностью меньше 0 и значимый.

Затем исследователь переходит к оценке реальной доходности акций. Аналогично E[Aπn(t)] строятся регрессии компонентов доходности акций (D/P и E[Agd]) на 4 переменные, перечисленные выше.

Результат построения регрессий - коэффициент перед лаговой дивидендной доходностью больше 0 и значимый (хотя по теории должен быть меньше 0).

Важно то, что в формулах реальной доходности как облигаций, так и акций, есть параметр математического ожидания будущих темпов инфляции (формула (1)) и будущих темпов роста дивидендов (формула (2)). Таким образом, во второй главе автор оценивает ожидаемую, ex-ante величину премии за риск, а не наблюдаемую исторически. По этой причине, третья глава исследовательской работы посвящена проверке устойчивости результатов к способу расчета премии за риск. Автор предлагает альтернативный расчет премии за риск, основанный на реализованной доходности акций и доходности 3-месячных казначейских векселей. В целом, оценивание регрессии «фактической» премии за риск на упомянутые выше 4 фактора дает те же самые результаты, а именно: положительное влияние лаговой дивидендной доходности на величину премии и негативное воздействие номинальной ставки.

Общие выводы по 3-ей главе следующие. В изменении премии за риск с 1927 по 1993 гг. можно выделить две составляющие – низкочастотные и высокочастотные колебания. Под первым типом колебаний подразумевается наличие четкого тренда – роста в 1930-1940е, который, начиная с 1950-х годов, сменился падением и, можно сказать, продолжался и в 1990-е. Под высокочастотными колебаниями понимаются достаточно ощутимые «пики» и «впадины» в динамике премии в 1970-е и 1980-е – периоды высокой и низкой инфляции, соответственно.

В четвертой части исследования приводятся возможные объяснения трендовой составляющей в динамике премии за риск. По мнению автора, наиболее вероятная причина падения премии за риск в долгосрочном периоде, начиная с 1950-х, - усиление роли институциональных инвесторов с этого момента, рост доли их вложений в акций, рост цен акций и соответствующее падение дивидендной доходности, а за ней и премии за риск.

В пятой, заключительной, части исследования автор пытается оценить прямое и косвенное влияние инфляционного шока на ожидаемые реальные доходности акций и облигаций (через построение системы векторных уравнений авторегрессии). В результате, оказывается, что «инновации» в уровне инфляции приводят к временному падению реальных ставок по облигациям (эффект постепенно исчезает через 2 года), но в то же время к устойчивому росту реальной доходности по акциям. Следовательно, взаимосвязь между инфляцией и величиной премии за риск более сильная в краткосрочном периоде.

Статья Кокрейна (1999).

В данной статье пересматриваются факторы, так или иначе влияющие на волатильность требуемой доходности. До середины 1980-ых гг. представления инвесторов строились на предположении об эффективности финансовых рынков, т.е. считалось, что рыночные цены отражают в себе всю доступную информацию, а значит, инвесторы могут получить более высокие доходности, только приняв на себя дополнительный риск. Однако новые эмпирические исследования демонстрируют совсем противоположные результаты. Автор статьи подробно описывает «старые» и «новые» факты. А также модели для их проверки.

Старые факты:

1. CAPM хорошо измеряет риск и хорошо объясняет, почему доходность одних финансовых активов выше чем других - все зависит от коэффициента бета;

2. Доходность непредсказуема:

a. Доходность по акциям практически невозможно предсказать; цены активов меняются в соответствии с гипотезой случайного блуждания;

b. Доходность по облигациям непредсказуема – положительный наклон кривой доходностей не означает, что доходность по долгосрочным облигациям выше доходности по краткосрочным. Это всего лишь означает, что краткосрочные ставки в будущем будут расти;

c. Валютные курсы не предсказуемы. Более высокая ставка процента в одной стране, означает, что в ближайшем будущем валюта данной страны должна обесценится. Таким образом, исключаются арбитражные возможности;

d. Волатильность фондового рынка почти не меняется. Цены акций подвержены случайному блужданию;

e. Результат работы профессиональных игроков так же непредсказуем. Один и тот же игрок может сегодня обыграть рынок, а завтра показать худшие результаты. Все зависит не от его компетентности и навыков, а от везения.

Все вышеперечисленные факты напрямую следуют из предположения об информационной эффективности рынка. Долгое время эмпирические исследования подтверждали эти результаты. Действительно оказывалось, что акции с более высоким коэффициентом бета, показывали более высокую доходность, а также действительно выявлялась тенденция многих активов двигаться в след за рынком. Однако новое поколение эмпирических исследований выявило новые закономерности.

Новые факты:

1. Существуют активы, доходность которых не может быть объяснена коэффициентом бета. Выявляется чувствительность доходности к другим рисковым факторам;

2. Доходности активов предсказуемы в долгосрочном периоде:

a. Некоторые изменения в доходности могут быть предсказаны некоторыми переменными (# отношение дивидендов к цене). Однако дневные, недельные и месячные значения все еще остаются непредсказуемыми. Для того чтобы продемонстрировать этот результат, автор приводит несколько регрессий, показывающих зависимость премии за риск от отношения цены к дивидендам - Pt/Dt. Оказывается, что R2 для регрессии с недельными, месячными и годичными данными наименьший, но возрастает при увеличении временного промежутка (горизонта). Из этого, автор делает вывод, что доходность активов предсказуема в долгосрочном периоде и непредсказуема в краткосрочном;

b. Доходность облигаций предсказуема – значительный положительный наклон кривой доходности означает, что на следующий год ожидаемые доходности по долгосрочным облигациям выше, чем по краткосрочным. Этот результат не точен, но, тем не менее, тенденция прослеживается.

Здесь автор строит регрессии, отражающие зависимость изменения доходности по облигациям от форвардной ставки. В итоге, исследователь приходит к выводу, что ставки-спот предсказываются форвардными ставками только в долгосрочном периоде;

c. Валютные курсы предсказуемы. Рассматривая иностранные процентные ставки автор отмечает, что на развивающихся рынках сохраняется логика «старых» фактов, т.е. более высокая процентная ставка в стране, в конце концов, приведет к обесценению национальной валюты. Однако, например, в таких странах как США и Германия, процентные ставки меняются сильнее, чем уровень инфляции, поэтому описанная выше логика работать не может. Более того, эмпирические данные приведенные в статье показывают, что более высокий уровень ставок процента приводит, наоборот, к удорожанию, а не обесценению валюты (forward discount puzzle);

d. Волатильность фондового рынка изменяется со временем.

Помимо этого автор перечисляет основные эмпирические противоречия CAPM, а также описывает ее различные модификации. В частности описывается так называемый эффект размера, проявляющийся в том, что акции компаний малой капитализации на длительном временном промежутке демонстрируют более высокую доходность по сравнению с акциями более крупных компаний. В соответствии с моделью CAPM должно было наблюдаться обратное явление. Для наглядной демонстрации эффекта маленьких фирм автор изучает 10 портфелей, сортированных по капитализации акций, а также портфели с корпоративными и долгосрочными государственными облигациями. Результат демонстрирует, что средняя доходность акций фирм с маленькой капитализацией на несколько процентов выше, чем должна быть при соответствующих бетах (в соответствии с CAPM). Причем это различие статистически значимо. Почему же доходности некоторых активов все же больше чем других, если они не объясняются бетой? Причин может быть несколько. Во-первых, инвестиционный доход у людей не единственный их источник дохода. Помимо него они еще имеют постоянную работу, которая так же приносит определенный доход. Модель CAPM этого не учитывает. Если все же учесть постоянный доход агентов, то при анализе стоит обратить внимание на вероятность рецессий (кризисов) в экономике. Во время рецессии заработная плата снижается, а бонусы зачастую вообще исчезают. Иногда люди попадают под программу сокращений в период кризиса. Исходя из этого, можно сделать вывод, что инвесторам хочется иметь те активы, доходность которых не упадет во время рецессий, т.е. контрциклические активы. Доходность же проциклических активов во время рецессий будет снижаться. Поэтому логично, что инвесторы исходя из этого, будут требовать более высокую доходность на проциклические активы. А доходность конрциклических активов наоборот, может быть меньше, за счет того, что они дают некоторую буферную гарантию во время рецессий. Для этого инвесторы готовы пожертвовать частью доходности. Во-вторых, чтобы ответить на вопрос, поставленный выше, необходимо объяснить загадки, выявляемые на эмпирических данных. Фама и Френч (1996) попытались объяснить эффект маленьких фирм в трехфакторной модели. Они считают, что разные средние доходности могут быть объяснены чувствительностью к разнице доходностей средневзвешенных портфелей акций малой и большой капитализации, а также средневзвешенных доходностей портфелей акции с большим и маленьким отношением балансовой стоимости к рыночной. Введя в формулу коэффициент соотношения балансовой и рыночной стоимости компании, авторы подразумевают, что с уменьшением рыночной капитализации компании стоимость ее акционерного капитала увеличивается. Обосновать такую точку зрения можно тем, что акционеры, скорее всего, потребуют большей доходности от фирм, которые в силу своих особенностей ближе стоят к границе финансовых трудностей.

Таким образом, Кокрейн в своей статье полностью пересматривает факторы, влияющие на доходность активов. Автор приходит к выводу, что классическая модель CAPM не описывает динамику цен активов в полной мере, поэтому необходимо выделять другие возможные факторы, оказывающие влияние на риск премию различных активов. Кроме того, Кокрейн подчеркивает, что цены активов не подвержены случайному блужданию, так как они могут быть предсказаны в долгосрочном периоде.

Статья Саломонс и Грутвелд (2003).

Статья относится к классу работ, пытающихся дать эмпирическое объяснение высокой ERP, полученной из модели CAPM. Основной акцент сделан на анализ ERP в развивающихся странах, а также на сравнение с развитыми рынками.

На основе изучения предыдущих исследований, а также данных, опубликованных MSCI, IFC, IFS, OECD, было выдвинуто несколько основных гипотез. Первая из них касается того, что ERP выше на развивающихся рынках (компенсация высокого риска инвестиций). Последующие затрагивают анализ изменений ERP на развивающихся рынках в периоды шоков, кризисов, реформ и структурных изменений, а также влияние мировых бизнес-циклов на волатильность ERP как на развивающихся рынках, так и на развитых.

Итак, риск премия задана как:

Из имеющихся данных очевидно, что ERP в развивающихся странах и выше, и волатильнее в сравнении с развитыми странами. По первичным данным выделены следующие цифры: среднегодовая ERP в странах G7 составляет 3,6%, тогда как в развивающихся странах 12,7%.

Прежде всего, авторы отмечают, что распределение ERP и в развивающихся, и в развитых странах не является нормальным. Отличительная особенность, полученная при первоначальном анализе, – отсутствие автокорреляции ERP для G7 и наличие положительной автокорреляции ERP на развивающихся рынках.

Для эконометрической модели были построены два равновзвешенных индекса – для развивающихся и для развитых стран, - возможность сравнения.

Первоначально авторы анализировали SRERP. Проверялась не только гипотеза о том, что  , но и находилась вероятность обратного неравенства. Результат: статистической разницы нет. Затем анализировалась волатильность ERP, влияние на нее кризисов, реформ и циклов. Гипотеза -

, но и находилась вероятность обратного неравенства. Результат: статистической разницы нет. Затем анализировалась волатильность ERP, влияние на нее кризисов, реформ и циклов. Гипотеза -  более волатильна, чем

более волатильна, чем  . Следующая гипотеза – либерализация рынков и реформы (преобразование развивающихся рынков в развитые) приводят к уменьшению ERP. И последняя гипотеза – цикличность ERP коррелирует с мировыми бизнес-циклами, то есть влияние циклов на ERP на развивающихся и развитых рынках действует в одном направлении.

. Следующая гипотеза – либерализация рынков и реформы (преобразование развивающихся рынков в развитые) приводят к уменьшению ERP. И последняя гипотеза – цикличность ERP коррелирует с мировыми бизнес-циклами, то есть влияние циклов на ERP на развивающихся и развитых рынках действует в одном направлении.

В последней части исследования анализировалось влияние структурных изменений на ERP. Результаты показали отсутствие различий ERPв разные периоды (структурные сдвиги). Также, если возвратиться к гипотезам, не было найдено значительных изменений до и после реформ. А вот гипотеза о влиянии бизнес-циклов подтвердилась. Действительно существует корреляция между развитыми и развивающимися рынками.

Основной вывод, сделанный авторами, заключается в следующем: в большей мере волатильность ERP зависит от мировых бизнес-циклов. Из всех выдвинутых факторов, это единственный фактор, обладающий статистически значимой объясняющей силой.

При изучении данной статьи, возникает несколько вопросов: во-первых относительно результатов проверки гипотез. Под сомнение ставится проверка гипотезы о влиянии реформ на ERP. Во-вторых, данная статья опирается на теорию consumption CAPM, полученные из нее стилизованные факты и загадки финансового рынка, выдвинутые на основе этих фактов. Но стилизованные факты составлялись на основе анализа развитых стран. Авторы приняли эти факты как априори верные и для развивающихся стран, что не обязательно соответствует реальности.