2015-05-12

2015-05-12 296

296Цель занятия: усвоить методику определения ликвидности активов и платежеспособности предприятия, возможного его банкротства.

Контрольные вопросы

1. Раскрыть состав бухгалтерской отчетности

2. Раскрыть цели и задачи, назвать субъекты и пользователей анализа финансового состояния предприятия.

3. Перечислить и охарактеризовать методы анализа финансового состояния предприятия.

4. Раскрыть методику анализа и оценки ликвидности баланса организации.

5. Назвать показатели платежеспособности и методику их расчета.

6. Охарактеризовать показатели финансовой устойчивости, формулы их расчета.

7. Назвать типы финансовой устойчивости и процедуры их выявления.

8. Назвать методику анализа и оценки возможности восстановления платежеспособности.

Методические указания

Финансовое состояние предприятия (ФСП) характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса достигается путем установления равенства между обязательствами и активами.

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели (на начало и конец отчетного периода):

- текущую ликвидность, которая свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени:

ТЛ = (А1 + А2) - (П1 + П2)

- перспективную ликвидность – это прогноз платежеспособности на основе сравнения будущих поступлений и платежей:

ПЛ = А3 - П3

Ликвидность - способность предприятия рассчитываться по своим краткосрочным обязательствам. Платежеспособность – способность предприятия рассчитываться по своим долгосрочным обязательствам. Финансовая устойчивость – это способность предприятия развиваться за счет собственных средств. Чтобы предприятие было финансово устойчивым, оно должно быть кредитоспособным. Для того чтобы выполнилось условие платежеспособности необходимо, чтобы денежные средства, дебиторская задолженность и запасы покрывали краткосрочные пассивы. Для этого должно выполняться следующее соотношение: ОА < ((СК × 2) – ВНА) – если выполняется данное соотношение, предприятие считается финансово независимым

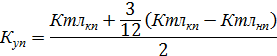

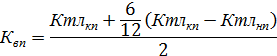

Для оценки восстановления платежеспособности участвует 2 коэффициента: коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами. Если хоть один из этих показателей имеет значение ниже нормального, то рассчитывается коэффициент восстановления платежеспособности.

Если оба коэффициента равны либо больше нормативного значения, то рассчитывают коэффициент утраты платежеспособности: