2015-05-13

2015-05-13 766

766Планування маркетингу як формування впливу на ринок

Структура товарної пропозиції

5.3.Організація тактичного та оперативного планування

5.4.Економічна оцінка маркетингових планів

Планування маркетингу як формування впливу на ринок

Загальна проблема підвищення ефективності маркетингового менеджменту полягає у необхідності розробки та цілеспрямованого застосування сучасних моделей і методів управління маркетингом, здатних істотно підвищити ефективність збутової діяльності підприємств та забезпечити їм досягнення конкурентних переваг на ринку.

Широко розповсюджене поняття маркетингового комплексу співвідноситься зі всіма товарами підприємства, які воно реалізує на своєму цільовому ринку [1]. Але споживачі придбають конкретні товарні одиниці. Придбання є результатом порівняння між собою властивостей окремих товарів та вибору того товару (товарної одиниці), якому відповідає максимальна цінність, яка надається. Тому виникає необхідність розглядати “маркетинговий комплекс” окремого товару або деякої товарної групи, встановлювати його загальні та відмінні властивості у порівнянні з маркетинговим комплексом у звичайному розумінні. У зв’язку з цим у маркетинговому плануванні використовують поняття товарної пропозиції, що зазначає ті складові маркетингового комплексу, які безпосередньо відносяться до реалізації товару або товарної групи, що розглядається.

Призначенням тактичного та оперативного планування маркетингу є формування майбутніх товарних пропозицій підприємства. Заходи, які забезпечують безпосередньо формування майбутніх товарних пропозицій, повинна визначати складова збутової маркетингової стратегії, що спрямовується на короткострокову перспективу. Складова збутової маркетингової стратегії на довгострокову перспективу повинна визначати правила формування майбутніх товарних пропозицій, зокрема організацію тактичного та оперативного маркетингового планування.

Для виявлення найбільш прийнятних для конкретних підприємств підходів до маркетингового планування, а також оптимізації структури та параметрів їх маркетингових заходів являє інтерес розгляд управління маркетинговим комплексом підприємства з кібернетичних позицій. За своєю сутністю кібернетичний підхід виступає як загальна методологія дослідження та удосконалення інформаційних процесів функціонування різноманітних систем, зокрема процесів прийняття рішень у організаційних системах. Невипадково, що загальний менеджмент широко базується на кібернетичних концепціях, які конкретизуються та трансформуються у відповідності з

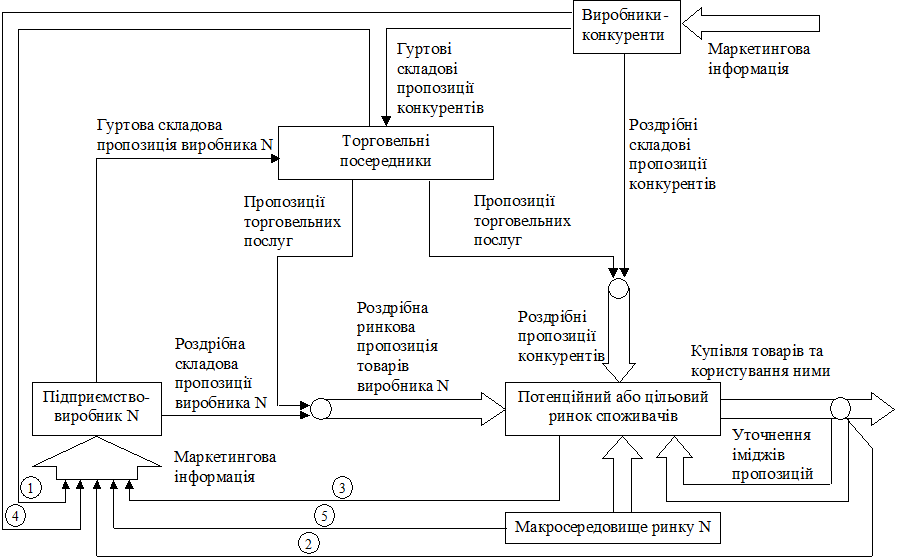

У відповідності з кібернетичним підходом тактичне та оперативне планування являє собою управління покупецькою реакцією ринку шляхом цілеспрямованого формування товарних пропозицій. Процес управління розглядається як функціонування системи управління, яка містить підсистему, що управляє, та підсистему, якою управляють, разом з її середовищем. Підприємство-виробник N, діяльність якого розглядається, виступає у ролі підсистеми, яка управляє (суб`єкта управління), а потенціальний або цільовий споживчій ринок цього підприємства – у ролі підсистеми, якою управляють (об`єкта управління). Середовище ринку створюють його мікро- та макросередовище. Мікросередовище містить виробничі підприємства, які конкурують з підприємством N, та торговельних посередників, через які товари конкурентів реалізуються на ринку. Макросередовище складає сукупність соціальних суб`єктів та сил, які впливають на кількість, уподобання та платоспроможність споживачів.

Ринок підприємства (об`єкт управління) досліджується шляхом визначення зв`язку між виходами об`єкту (обсягами купівлі-продажу товарів та ступенєм задоволеності ними споживачами) та входами. Одну частку входів складають управлінські дії суб`єкта управління (значення характеристик його товарної пропозиції), іншу частку – збурення з боку торговельних посередників підприємства N, мікросередовища (товарні пропозиції конкурентів) та макросередовища ринку. Фактори макросередовища (політичні, економічні, демографічні, культурні та інші) впливають на ємність та структуру (типи, кількість, розміри сегментів) потенційного ринку підприємства, що розглядається.

Збурення є у більшій або у меншій мірі невизначеними. Дії конкурентів можуть носити активний, цілеспрямований характер або залежати від маркетингових заходів підприємства. У результаті впливу збурень на ринок змінюється його реакція на товарні пропозиції підприємства N.

Інтереси (ціннісні відносини), які є у суб`єкта управління (підприємства) розповсюджуються не тільки на виходи об`єкту, але й на самі управлінські дії (маркетингові заходи). Крім того, у зв`язку з невизначеністю збурень виникає ризик з`явлення небажаних для підприємства сполучень «управлінські дії – виходи». Наприклад, витрати на маркетингові заходи можуть перебільшити прибуток від збільшення обсягу продажів. Тому переваги суб`єкта управління повинні визначати його відношення до ризику. Ціль управління упорядковує множину варіантів сполучень управлінських дій, виходів об`єкту та ризиків таким чином, що деякі сполучення більш відповідають цілі, ніж інші.

Наявність у виробника N каналів збору інформації про обсяги продажів товарів, споживчі переваги, розмір та структуру ринку, можливі дії конкурентів, фактори макросередовища ринку – дозволяє йому створювати моделі реакції ринку на товарні пропозиції його самого та його конкурентів (визначати залежність прогнозного імовірного обсягу продажів від параметрів товарних пропозицій), передбачати майбутні активні наступальні дії конкурентів або їх ринкові реакції на товарні інновації самого виробника N, прогнозувати ті зміни у моделі реакції ринку на товарні пропозиції, які виникають під впливом макросередовища ринку.

Структура товарної пропозиції

Для прогнозування економічних результатів маркетингових заходів, розробки оптимальних маркетингових планів широко використовуються економіко-математичні моделі. Економіко-математичне моделювання процесу управління реакцією ринку вимагає структуризації та параметризації товарної пропозиції. Під час структуризації визначаються однорідні за змістом та спрямованістю маркетингові заходи, завдяки яким формується товарна пропозиція. Структуризація товарної пропозиції створює передумови для ії параметризації, тобто визначення сукупності характеристик (чинників), які достатньо повно та точно описують товарну пропозицію з точки зору ії впливу на цільовий ринок і витрат ресурсів на маркетингові заходи, що передбачаються. Структуризація має й самостійне значення, оскільки вона забезпечує визначення усього складу маркетингових заходів, які необхідні для успішної реалізації збуту, та більш точне урахування ресурсів підприємства, які потребують використання, а також сприяє вибору найбільш ефективних маркетингових інструментів за їх якісними ознаками.

Товарну пропозицію підприємства-виробника треба розглядати як сукупність роздрібної та гуртової пропозицій3.

Рис. 5.1 – Схема управління товарною пропозицією виробничого підприємства

Роздрібну товарну пропозицію виробника створює сукупність тих спонукаючих та контролюємих виробником факторів (властивості товару, імідж марки, рекламні заходи, супутні послуги, та інше), які супроводжують реалізацію конкретного товару на споживчому ринку. До найважливіших характеристик роздрібної пропозиції виробника, які відповідають складу ії основних елементів, доцільно віднести такі:

товарний асортимент, що пропонується ринку, який розглядається, товарні марки та властивості окремих товарів;

характеристики виразу пропозиції у маркетингових комунікаціях, тобто заходів з реклами, пропаганди, стимулювання збуту;

характеристики сукупних торгових послуг, які надаються власними фірмовими магазинами підприємства;

вимоги до роздрібної ринкової пропозиції, які містяться у оптових пропозиціях виробника незалежним торговельним посередникам (дистриб’юторам).

Для споживача умовою придбання товару є пропозиція цього товару у торговельно-роздрібній мережі. Роздрібна ринкова пропозиція, яку отримують споживачі, містить, крім відповідної пропозиції виробника, ще й пропозицію (спонукаючі фактори) сукупної торгівельної послуги роздрібних торговельних підприємств.

Сукупна торговельна послуга – це процес забезпечення зручності місця, часу та процедури придбання товару [1]. Дроблячи партії товарів, що надходять від виробників, пропонуючи певний асортимент, зберігаючи запаси товарів та надаючи певні послуги, роздрібні торговельні підприємства підвищують цінність товарів, які продаються ними, на 20 – 50% від їх цінності (вартості) у виробника.

На цінність сукупної торговельної послуги роздрібного підприємства впливають такі чинники: імідж (торговельна марка) підприємства, характеристики широчині асортименту та якості товарів, ціни, місце розташування підприємства, характеристики заходів з маркетингових комунікацій (реклами, стимулювання збуту), рівень професіоналізму торговельного персоналу, склад послуг та вигод, що пропонуються, фізичні характеристики та внутрішня атмосфера торговельного підприємства, характер постійної клієнтури.

На образ магазину впливають рівень цін, професіоналізму персоналу, загальний рівень сервісу, включаючи консультування, доставку товарів, післяпродажне обслуговування. Для створення позитивного іміджу має значення продумане проектування та інтер’єр торговельних площ, розміщення товару, відсутність скупчення відвідувачів та таке інше. Невід’ємною рисою образу магазину є його клієнтура, характер якої може впливати на рішення потенційних споживачів про відвідування магазину як позитивно, так і негативно. Для створення цільового образу магазину або сітки магазинів у очах споживачів з цвілевих сегментів, а також для розповсюдження інформації про товари, що пропонуються, та характеристики роздрібного підприємства, використовуються реклама та стимулювання попиту

Споживачі намагаються робити покупки у місцях, де їм пропонують широкий вибір. Тому підприємства роздрібної торгівлі йдуть на "заморожування" коштів, купуючи не тільки ходові моделі, але й ті, що не користуються значним попитом.

Місце розташування роздрібного підприємства оцінюється споживачами з погляду відстані, часу та зручності шляху для його відвідування. Деякі сегменти споживачів на перше місце ставлять зручність здійснення покупки, другі – престиж магазину або якість товарів, що пропонуються, треті – ціни. Ціни, які встановлює роздрібне підприємство відбивають, як правило, класність цього підприємства та рівень якості товару

Таким чином, цінність для споживача роздрібної ринкової пропозиції, складається з цінностей пропозицій виробника та торговельного посередника. Для просування своїх товарів на ринку виробникам необхідно мати доступ до торговельної мережі або використовувати прямий маркетинг.

Торговельну мережу можуть складати торговельний персонал (підрозділи збуту) самого підприємства-виробника або окремі підприємства, які виконують функції торговельних посередників. У залежності від політики розподілу, яка прийнята виробником, фактори торговельної послуги можуть їм у більшій або меншій мірі контролюватися. Каналом розподілу називають сукупність підприємств, які приймають участь у просуванні товару від виробника до споживача. У загальному випадку канал розподілу може містити одного або декілька гуртових торговців та одного чи декілька роздрібних торговців.

Нажаль, більшість українських виробників ще не приділяє достатньої уваги створенню торговельної мережі для розповсюдження своїх товарів, що суттєво знижує їх конкурентоспроможність. Для гуртових продавців також важливо мати власну розвинену мережу. Це дозволить виключити ситуацію, коли підприємство роздрібної торгівлі переключається на інших постачальників, умови яких виявляються кращими. Виробникам власна роздрібна мережа ще надає можливість пропонувати техніку без посередницьких відсотків, а тому і підвищити економічну ефективність збуту.

У залежності від політики розподілу, яка прийнята виробником, фактори торговельної послуги можуть їм у більшій або меншій мірі контролюватися. У традиційних каналах розподілу в процесі просування беруть участь незалежні організації. Кожна з них самостійно займається підприємницькою діяльністю, намагаючись отримати максимальні прибутки. Але у останні десятиріччя у всьому світі розповсюджуються так звані вертикальні маркетингові системи, у яких здійснюється контроль за роботою усього каналу. Один з учасників каналу (виробник, гуртове або роздрібне підприємство) займає у системі домінуюче місце завдяки тому, що він є або власником каналу, або укладає з іншими учасниками каналу угоди, або має на них вплив.

Найбільш динамічно у останній час розвивається прямий маркетинг, відбиваючи тенденцію до все більшої спрямованості та індивідуалізації маркетингу взагалі. Прямий маркетинг має багато різновидів, зокрема замовлення через пошту та за каталогами, продажі за допомогою телефону та через систему Internet. Компанії, які працюють на великих, зокрема інтернаціональних, ринках використовують комбіновані маркетингові системи.

Рішення про канали розподілу безпосередньо впливають на всі інші маркетингові рішення. Структурою каналів розподілу визначається структура служби збуту підприємства-виробника. Товари, які планує виробляти підприємство повинні відповідати спеціалізації та професійній підготовці персоналу торговельної мережі. Ціни на товари залежать від рівня обслуговування та спеціалізації торговельних підприємств, через які товари реалізуються. Рішення про рекламу визначаються рівнем мотивованності та підготовки персоналу дилерів. Крім того, рішення про канали розподілу мають більш довгостроковий характер у порівнянні з іншими маркетинговими рішеннями. При зміні ситуації на ринку існуючі канали розподілу неможливо швидко змінити на нові.

Підприємство-виробник та інші учасники каналу розподілу не завжди мають достатньо коштів та навичок, необхідних для надання всіх послуг споживачам. Крім цього, надання високоякісних послуг призводить до зростання цін на товари. Тому виробнику треба співвідносити рівень споживчих послуг не тільки з можливостями каналу, але й з ціновими уподобаннями покупців. Власно кажучи, виробнику необхідно забезпечити для кожного його цільового сегменту ринку бажаний рівень обслуговування за мінімальними цінами. Але для підприємства-виробника, яке тільки виходить на ринок та має значні обмеження у коштах, головна проблема полягає у тому, щоб переконати торговельних посередників зайнятися реалізацією саме його товару.

Товарна пропозиція виробника в цілому визначається, крім роздрібної торговельної пропозиції, умовами реалізації товару торговельним посередникам (гуртові ціни та інші умови постачання або участі у розподілу). Цінність товарної пропозиції виробника для торговельного посередника залежить від факторів цієї пропозиції, її оцінки з боку споживачів та асортиментної політики посередника.

Гуртова товарна пропозиція виробника визначається умовами реалізації товару торговельним посередникам (гуртові ціни та інші умови постачання або участі у розподілу). Цінність товарної пропозиції виробника для торговельного посередника залежить від факторів цієї пропозиції, її оцінки з боку споживачів та асортиментної політики посередника.

До характеристик головних елементів гуртової пропозиції виробника належать:

товарний асортимент та властивості окремих товарів;

організаційно-майнові умови діяльності торгівельних посередників (ділерські або брокерські угоди, агентські права та зобов’язання);

обмеження на обсяги продажу товарів (планові обсяги, мінімальний розмір партії та інше);

базові ціни на товари, гуртові знижки, умови сплати за наданий товар, умови товарного кредиту, премії, штрафи тощо;

умови поставки;

вимоги щодо сукупної торговельної послуги безпосереднім споживачам товару.

3. Організація тактичного та оперативного планування

Управління товарною пропозицією може бути організовано за кібернетичними принципами програмного управління, управління за зворотним зв'язком та за збуреннями, адаптивного та змішаного управління. Ці принципи виявляються тісно пов’язаними з визначенням критичних факторів успіху, тобто найбільш важливих для підприємства змін у його середовищі4,5.

У кібернетиці управління, яке здійснюється на підставі деякої програми дій, що розроблена заздалегідь у відповідності з прогнозованими закономірностями у реакціях об’єкту управління (ринку) та у динаміці збурень, називається програмним. У маркетинговому менеджменті роль програми управління виконують програми конкретних дій підприємства, які безпосередньо спрямовані на формування товарної пропозиції.

Але навіть за умов надійного інформаційно-аналітичного забезпечення неможливо заздалегідь передбачити абсолютно точно позиціювання майбутнього товару, ефективність заходів з маркетингових комунікацій та взагалі реакцію ринку на нову товарну пропозицію. У зв’язку з цим параметри товарної пропозиції потребують корекції у залежності від “ринкового виходу”. Якщо управлінський вплив, тобто товарна пропозиція, встановлює прямий зв’язок між ринком та підприємством, то інформаційний канал, по якому підприємство отримує інформацію про реакцію ринку, визначає “зворотний зв’язок”. Підприємства, які використовують управління за принципом “зворотного зв’язку” виходять перш за все з очікуємих реакцій споживачів, припускаючи відсутність змін у пропозиціях конкурентів у відповідь на свої ринкові дії. Вирішальне значення управління за зворотним зв'язком має у пробному маркетингу та у маркетинговому контроллінгу.

За результатами прогнозування неможливо також повністю виключити невизначеність збурень з боку ринкового мікро- та макросередовища підприємства, а також змін, які збурення викликають у реакції ринку на товарні пропозиції. Оскільки вплив збурень на реакцію ринку має в певній мірі поступовий характер, підприємство має змогу скоректувати свою товарну пропозицію з урахуванням змін, які очікуються у реакції ринку. Підприємства, які діють у відповідності з “управлінням за збуреннями” головну увагу можуть приділяти, наприклад, аналізу конкурентів для оперативного реагування на зміни у їх товарних пропозиціях (зокрема в цінах, витратах на рекламу), а також для виявлення ефективних заходів, які здійснені конкурентами, та їх копіювання.

Якщо під час управління (із зворотним зв’язком або за збуреннями) створюється модель реакції ринку на варіанти товарної пропозиції або (та) визначаються закономірності динаміки збурень, то таке управління називають адаптивним. Управлінські дії під час адаптивного управління мають дуальний характер: з одного боку, вони спрямовані на експериментування, активне дослідження об’єкта та середовища для оптимізації майбутніх дій, а з другого – вони повинні забезпечувати певну ефективність поточних результатів (обсягів продажу товарів).

В умовах невизначеності результатів управлінських дій якість будь-якого управління, навіть адаптивного, нижче якості оптимального управління в умовах, коли суб’єкт управління має повну та точну інформацію про об’єкт управління та його середовище. За деякий період часу здійснення адаптивного управління суб’єкт управління накопичує необхідну інформацію, ліквідує або зменшує невизначеність, і тоді якість адаптивного управління наближається до якості оптимального управління в умовах повної визначеності.

У загальному випадку управління має змішаний характер, тобто здійснюється у відповідності з принципами програмного управління, управління із зворотним зв’язком та управління за збуреннями. Крім цього воно може мати адаптивний характер.

Виходячи з вищезазначеного, можливо зробити висновок, що маркетингова стратегія, яка визначає проект товарної пропозиції, не обов’язково повинна замикатися лише на визначенні параметрів пропозиції та планових завданнях. Вона може носити ситуаційний характер, визначаючи параметри та завдання для різних сценаріїв розвитку ситуації, тобто являти собою правила реагування на збурення з боку конкурентів та макросередовища, а також на фактичний характер поведінки цільового ринку.

Інформаційно-аналітичне забезпечення розробки маркетингових планів може розглядатися як результат функціонування маркетингової інформаційної системи підприємства. Під час ії створення виникають питання концептуального характеру, пов’язані з вибором принципу управління товарною пропозицією. Створення повномасштабної маркетингової інформаційної системи, спроможної забезпечити реалізацію усіх кібернетичних принципів управління, потребує значних фінансових та часових витрат, які не завжди можуть бути виправдані з точки зору економічної ефективності. Тому невипадково, що навіть у економічно розвинених країнах далеко не всі підприємства використовують відповідні моделі маркетингового менеджменту11. В той же час, діяльність в умовах обмеженого інформаційного забезпечення або призводить до великих ризиків, або стримує реалізацію інноваційних заходів.

Таким чином, схема організації управління товарною пропозицією потребує свідомого вибору, який буде обгрунтованим з точки зору економічної ефективності. Формалізація управління товарною пропозицією з кібернетичних позицій дозволяє виявити адекватні для конкретних підприємств економіко-математичні моделі маркетингового планування та концепції побудови маркетингових інформаційних систем.

4. Економічна оцінка маркетингових планів

Заходи, здійснення яких намічається у маркетингових планах, спрямовуються на досягнення цілей підприємства, які у ринковій економіці мають економічний характер. Маркетинговий план відбиває намір проведення сукупності заходів, кожний з яких, з одного боку, потребує використання деяких ресурсів, а з іншого боку – є засобом отримання економічних результатів. В наведеному сенсі поняття маркетингового плану виявляється дуже близьким до сучасного розуміння терміну “проект”. Наприклад, у [а,б] проект визначається як «обмежена у часі цілеспрямована зміна окремої системи з встановленими вимогами до якості результатів, можливими рамками витрат засобів і ресурсів і специфічною організацією». У цьому визначенні важливою ознакою проекту виступає його неповторність, що відрізняє його розробку та реалізацію від діяльності, пов’язаної з виконанням типових функцій та завдань. Відмітимо, що неповторність є одночасно властивістю маркетингових планів в умовах інноваційного характеру діяльності підприємств.

а Бурков В.Н., Новиков Д.А. Как управлять проектами: научно-техническое издание. Серия «Информатизация России на пороге ХХІ века». М.: СИНТЕГ –ГЕО, 1997. –188с. (С32)

б Воропаев В.И. Управление проектами в России. М.: Аланс, 1995. –225с.

Виходячи з наведених міркувань, маркетинговий план може розглядатися як певний проект інноваційно-інвестиційного характеру, що в загальному випадку складається з множини проектів, які є незалежними з точки зору отримання результатів та альтернативними у зв’язку з потребами для їх реалізації у однакових обмежених ресурсах. Таким чином, виявляється можливим використовувати для економічної оцінки маркетингових планів такі ж самі показники, що й для економічної оцінки проектів.

Для економічної оцінки проектів з точки зору їх привабливості для реалізації застосовують такі основні показники:

чисту приведену вартість [ ] (альтернативні назви - чистий приведений ефект [ ] або чистий приведений доход [ ]);

період окупності інвестицій або приведений період окупності [ ];

норму повернення інвестицій [ ] (альтернативні назви - індекс або коефіцієнт рентабельності інвестицій [ ]);

внутрішню норму прибутковості інвестицій [ ] (альтернативні назви - внутрішня ставка доходу, внутрішня окупність [ ]);

індекс (коефіцієнт) доходності (альтернативна назва – індекс приведених витрат []).

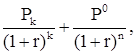

Чиста приведена вартість проекту (NPV - Net Present Value) знаходиться шляхом віднімання від приведеної вартості СПР майбутнього чистого грошового потоку за час реалізації проекту загального обсягу інвестицій І: NPV = СПР - ІПР.

Розрахунку приведеної вартості СПР чистого грошового потоку передує прогнозування кількості n періодів часу реалізації проекту (звичайно – кількості років), величин Pk чистого грошового потоку у кожному k-му періоді реалізації проекту (k =!, 2,... n), ліквідаційної вартості P0 майна, що залишається після реалізації проекту. Чистий грошовий потік являє собою суму чистого прибутку та амортизаційних відрахувань за період часу, що розглядається. Приведена вартість СПР чистого грошового потоку розраховується за такою формулою:

С =

()

()

де r— коефіцієнт (ставка) дисконтування чистого грошового потоку.

Коефіцієнт дисконтування вибирають таким чином, щоб компенсувати ризики втрат. Високий коефіцієнт дисконтування зменшує величини чистого грошового потоку у більшій мірі, ніж менший коефіцієнт. Тому для оцінки привабливості ризикованих проектів використовують больш високий коефіцієнт дисконтування. Мінімальне значення коефіцієнту дисконтування, яке вважається припустимим при наявних ризиках, називають бар’єрним коефіцієнтом.

У найбільш простому випадку інвестування здійснюється у деякому обсязі I0 одноразово перед початком реалізації проекту. Тоді NPV = С - I0. У загальному випадку, коли інвестиції мають розподілений у часі характер, і виникає необхідність урахування чиннику інфляції, загальний обсяг інвестицій І розраховують за такою формулою:

І =

де Ik – обсяг інвестицій у k-му періоді реалізації проекту (k =!, 2,... n), i– прогнозуємий рівень інфляції.

Перевага оцінки привабливості проектів за допомогою показника приведеної вартості полягає в тому, що NPV визначає перевищення надходжень від сплат, тобто абсолютний виграш фірми від реалізації проекту. Але точність оцінки суттєво залежить від вибору коефіцієнту дисконтування, що має суб’єктивный характер.

Показник періоду окупності інвестицій (Payback) безпосередньо використовується для оцінки проектів, інвестиції в які здійснюються одноразово перед початком реалізації проекту. Період окупності  визначається мінімальною кількістю періодів часу реалізації проекту, після проходження яких загальні вкладення виявляються рівними або меншими сумарної величини чистого грошового потоку:

визначається мінімальною кількістю періодів часу реалізації проекту, після проходження яких загальні вкладення виявляються рівними або меншими сумарної величини чистого грошового потоку:

= min {t½I0

}.

}.

Недолік оцінки проектів за допомогою показника періоду окупності інвестицій полягає в тому, що він не ураховує грошовий потік за межами строку окупності. Тому оцінка привабливості проекту з меншим періоду окупності буде завжди вище за оцінку проектів, які здатні за більший строк надавати набагато більші сумарні надходження.

Приведений період окупності (Present Value Payback) розраховується аналогічно періоду звичайної окупності, за винятком того, що замість простої суми щорічних потоків коштів використовується їх приведена вартість.

пр = min {t½I0

}.

}.

Як і у попередньому випадку, показник приведеного періоду окупності не дозволяє ураховувати прибутки поза межами окупності. Оскільки використовуються дисконтовані величини грошових потоків, приведена окупність витрат завжди більше, ніж звичайна окупність.

Норма повернення інвестицій (ROI – Return on Investment) розраховується шляхом ділення суми чистого прибутку П за период реализации инвестиционного проекта на обсяг I інвестиційних витрат:

ROI = П/I.

Під внутрішньою нормою прибутку (IRR- Internal Rate of Return) розуміють таке значення коефіцієнту дисконтування, при якому NР\/ проекту дорівнює нулю:

IRR = r, при якому NPV = f(r) = 0.

де f – функція, яка описує залежність NPV від коефіцієнту дисконтування.

Для типового грошового потоку, для якого відтік (інвестиція) змінюється на притоки, які разом переважають цей відтік, відповідна функція y = f(r) убуває, тобто. із зростанням r графік функції наближається до осі абсцис і перетинає її в деякій точці, що як раз й є IRR. Розрахунки IRR дозволяють співставляти його з бар’єрним коефіцієнтом фірми. Від проекту відмовляються, якщо IRR виявляється меншим, ніж той бар’єрний коефіцієнт, що вибрала фірма. Вважається, що із зростанням IRR зростають переваги проекту у порівнянні з іншими.

Індекс (коефіцієнт) доходності (PVI - Present Value Index) дозволяє спів ставити обсяг інвестиційних витрат (I) з приведеною вартістю (С) майбутнього чистого грошового потоку:

PVI = С/ I.

Важливо відмітити, що в ситуації, коли необхідно зробити вибір одного проекту з декількох альтернативних проектів,. рішення, яке буде прийнятим, у загальному випадку залежить від вибору того чи іншого критерію. При цьому методи, які засновані на дисконтованих оцінках, з теоретичної точки зору є більш обґрунтованими, оскільки враховують часову характеристику грошових потоків.

На практиці найбільш розповсюдженими є критерії NРV, IRR и РVI. Виявляється, що проект, який є припустимим за одним з цих критеріїв є припустимим й за іншими. Причина цього полягає в тому, що між показниками NРV, IRR и РVI мається очевидний взаємозв’язок: якщо NР\/>0, то IRR>r, РVI > 1, де r - бар’єрний коефіцієнт, що вибрала фірма. Але й за наявністю відміченого взаємозв’язку при оцінці альтернативних проектів ці критерії можуть протирічити один одному. Основна причина цього полягає в тому, що NРV - абсолютний показник, а IRR та РVI- відносні. З наведених особливостей критеріїв NРV, IRR и РVI можна зробити висновок про доцільність їх сумісного використання поряд з іншими критеріями.

Типовий підхід до відбору проектів за критеріями NРV, IRR и РVI полягає в уведенні декілька, наприклад, трьох, рівнів бар’єрного коефіцієнту (БК), яким відповідають різні (три) ступеня ризику. Один рівень БК, (середній) визначається як нормальний для короткострокових проектів. Часто його визначають у розмірі 15%. Низький рівень рентабельності (7-12%) встановлюється для найменш ризикованих проектів, високий – для найбільш небезпечних (20-30%). Спочатку для кожної групи проектів з однаковим ризиком встановлюються спробні значення (БК) та відбираються для впровадження такі проекти, які є за ними припустимими. Якщо потреби відібраних проектів у капіталовкладеннях складають у сумі величину, меншу, ніж припустимий для фірми обсяг, то мінімальні вимоги до рівнів коефіцієнту дисконтування зменшують та відбирають до інвестування додаткові проекти [75].

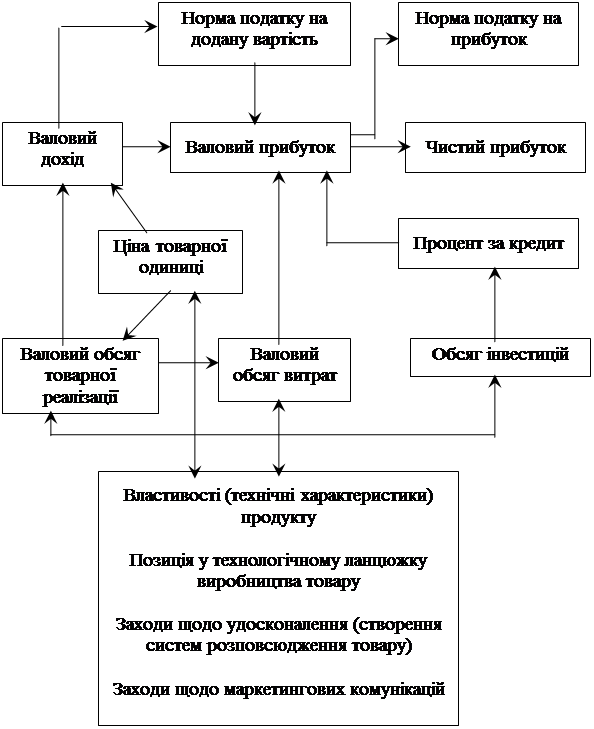

Використання наведених критеріїв економічної оцінки маркетингових планів потребує попереднього розрахунку прогнозних показників валового доходу, валових витрат, валового та чистого прибутків, чистого грошового потоку Для прикладу на рис.5.2. наведено схему зв’язку основних економічних показників маркетингових планів щодо впровадження виробництва та реалізації нового продукту Розкриємо її зміст.

Властивості товару (продукту), обсяги його виробництва та позиція підприємства у технологічному ланцюжку виробництва продукту відповідає певна множина варіантів виробничого процесу на підприємстві. З кожним варіантом виробничого процесу однозначно співвідносяться склад та характеристики:

покупних матеріалів та комплектуючих виробів;

технологічних процесів і операцій, які потрібно здійснити на підприємстві для виготовлення певного продукту;

технологічного обладнання та виробничих приміщень, які відповідають умовам здійснення потрібних технологічних процесів і операцій.

Для кожного варіанту виробничого процесу можуть бути визначеними змінні витрати на виробництво одиниці продукції, склад, характеристики, кількість та вартість потрібних додатково одиниць технологічного обладнання та виробничих приміщень, а також, у відповідності з цим, потрібний обсяг інвестицій для реалізації того чи іншого варіанту виробничого процесу.

Певна проблема виникає під час прогнозування величини накладних витрат, які будуть викликатися (поглинатися) виробництвом продукції конкретного виду. При традиційному підході, який використовує більшість українських підприємств, вважають, що поглинання накладних витрат найбільшою мірою залежить від інтенсивності виробничої діяльності, обумовленої прямими витратами в людино-годинах, грошових одиницях чи напрацюванням у машино-годинах. Розповсюдженим методом віднесення накладних витрат на продукцію є розрахунок єдиної для підприємства ставки на базі носія витрат, який залежить від обсягу ії виробництва і реалізації. Поділивши розмір повних накладних витрат на повний розмір носія витрат одержують ставку накладних витрат.

Рис.5.2. Схема зв'язку показників маркетингових планів

Крім виробничих витрат, у залежності від діючої на підприємстві системи розповсюдження та просування товарів на собівартість продукції можуть бути віднесені також поточні витрати на рекламу та товарорух, включаючи транспортні витрати, витрати на оренду та утримання торговельних та складських приміщень, транспортних засобів, заробітну платню.

Інвестиції, крім виробництва, можуть бути спрямовані ще й на такі цілі:

проведення НДДКР, технологічних розробок або придбання “ноу-хау”;

створення або збільшення обігових коштів у запасах покупних матеріалів (комплектуючих), а також готової продукції на складах за мережою ії розповсюдження;

покупку та обладнання торговельних та складських приміщень, покупку транспортних засобів;

на рекламно-пропагандистські заходи, що фінансуються з прибутку

Властивостям нового продукту відповідає рівень його якості та діапазон цін, за якими новий товар буде конкурентноспроможним. Орієнтовно ціна, за якою товар буде конкурентноспроможним, може бути знайдено за допомогою методу аналогів.